- HOME

- レポート一覧

- ビジネス環境レポート

- 大学経営破綻に備えた「学生保護機構」の創設

- Illuminating Tomorrow

-

2024.09.30

その他

日本経済

ライフデザイン

教育・学習

人生設計

人口減少・少子化

大学経営破綻に備えた「学生保護機構」の創設

~社会問題化する前に新たなセーフティネットを構築すべき(後編)~

谷口 智明

- 要旨

-

- 急速な少子化に伴い、日本の大学は厳しい経営環境に直面している。前号では、大学淘汰の時代が到来することを見据え、特に私立大学等が経営破綻した際の学生保護の必要性について確認した。本号では、その後編として筆者が所属する生命保険業において、バブル崩壊後の経営破綻に対処してきた契約者保護のスキームを事例として取り上げ、学生のセーフティネット機能を担う「学生保護機構」(仮称)の創設等について、私見を述べる。

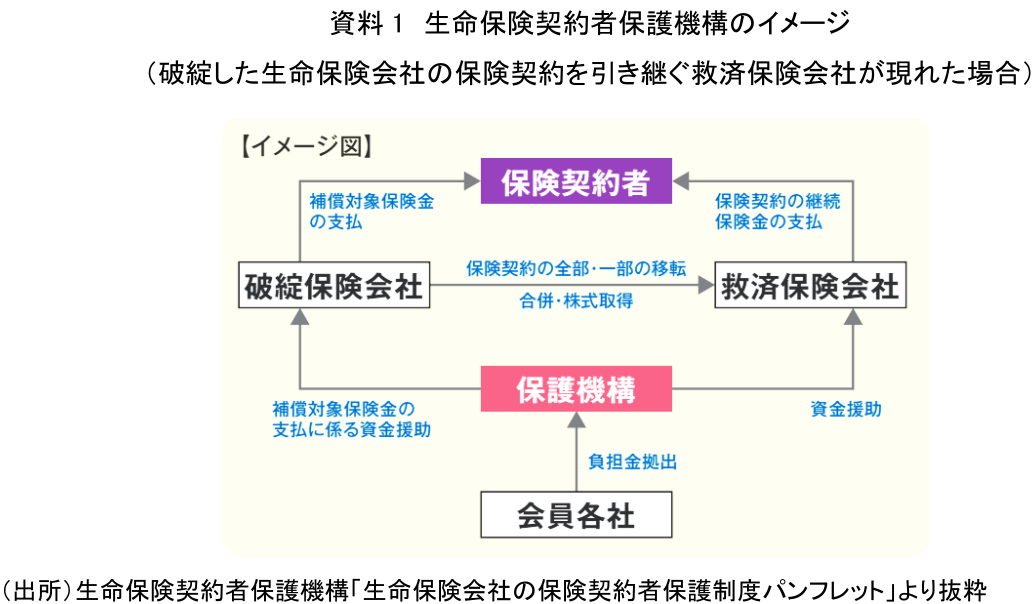

- 1998年、保険業法に基づいて設立された「生命保険契約者保護機構」は、生命保険会社が破綻した場合に保険契約者を支援するための相互援助制度である。破綻保険会社の保険契約の移転や補償対象保険金の支払に関する資金援助等を行い、更生手続きでは保険契約者に代わって一切の行為を行う。現在、国内の全生命保険会社がこの機構に加入している。

- 私立大学等(学校法人)に置き換えてみると、破綻大学に在籍する学生の教育機会を確保し、学業継続を支援するセーフティネット機能を担う機関として、例えば私立大学等が参加する「学生保護機構」を設置しておく必要がある。同機構の役割は、破綻大学の学生保護(取得単位の保護・移管、他大学への転学支援、授業料の保護・返還、学籍簿の管理、学業継続のための資金援助等)、救済大学の斡旋・資金援助、円滑な破綻処理手続きに向けた支援などが考えられよう。

- 他方で、経営の継続性や健全性を客観的に把握する観点から「早期健全化指標」を設定する。この指標に基づき、国が是正命令を発動するといった「早期是正措置」を整備し、突然の経営破綻を回避、経営を改善させる必要がある。併せて、各学校法人は財務状況に関する情報を、受験生も含めた学生や保護者など社会に対して、わかりやすく公開しなければならない。

- 国として、社会的コストを最小限に抑えるためにも、経営が危ぶまれる私立大学等への具体的な早期是正措置のあり方、「学生保護機構」の目的や役割、体制等に関する制度設計が急がれる。法制面等まだ課題も多いと考えるが、本稿が学生保護の枠組み構築に向けた検討のきっかけになることを願いたい。

- 目次

1.はじめに

急速な少子化に伴い、日本の大学は厳しい経営環境に直面している。とりわけ私立大学の半数超、私立短期大学の9割超が入学定員割れとなるなど、経営破綻のリスクも懸念される。一方で、突然の大学閉鎖は学生の教育機会を奪い、将来に深刻な影響を及ぼすことになる。

そこで、前号の「大学淘汰の現実と求められる『学生保護』~社会問題化する前に新たなセーフティネットを構築すべき(前編)~」では、私立大学や私立短期大学(学校法人)の経営破綻に備えて、学生保護の仕組みが必要であることを確認した。本号では、その続編として筆者が所属する生命保険業において、バブル崩壊後の経営破綻に対処した契約者保護のスキームを事例として取り上げ、私立大学等が経営破綻した際に、学生のセーフティネット機能を担う「学生保護機構」(仮称)の創設等について、私見を述べる。

2.バブル崩壊後の生命保険業の事例

(1)生命保険の特性と契約者保護の必要性

まず、生命保険におけるセーフティネットの是非を検討するにあたり、金融庁の審議会(当時)において契約者保護の必要性について整理された。その結果、生命保険には主に3つの特性があり、保険会社が経営破綻した際には契約者保護を念頭においた破綻処理が必要とされた。以下に、主な特性について示す。

第1に、生命保険は人々の生活上の様々な危険に備えた保障を提供し、国民経済や国民生活の基盤となっており、社会的に重要性が高い。第2に、生命保険は健康な状態で加入することが基本であり、病気や高齢になると、新たに加入することが難しくなるという再加入困難性を有する。そのため、保険会社が破綻しても保障が失われないよう、保険契約の維持や持続性が重要となる。第3に、契約者にとって保険会社の経営状況を理解することは必ずしも容易とはいえないことに加え、特に生命保険契約は長期間にわたるため、将来の経営状況を見通した選択を期待することは困難である。従って、契約者に完全な自己責任を問うことは現実的ではなく、保険会社の経営が悪化した場合でも契約者を保護するための仕組みが必要といえると結論づけられた。

(2)紆余曲折を乗り越え「生命保険契約者保護機構」設立

そこで、生命保険業では、バブル崩壊後の1996年に破綻保険会社を救済する保険会社に対して資金援助を行う「保険契約者保護基金」が設立された。同基金は、保険会社の任意参加および事後拠出制として生命保険協会内に設置され、現在の「生命保険契約者保護機構」の前身ともいえる。

1997年には戦後初の生命保険会社の経営破綻となる日産生命が破綻した。しかし、この時は救済保険会社が現れなかったため、生命保険協会が出資して救済保険会社を設立し、同基金からいきなり上限いっぱいの資金援助を受けるといった想定外の事態となった。つまり、同基金では、救済保険会社が現れなかった場合に機能しないことに加えて、保険契約の補償範囲も不明確であり、破綻処理手続きが複雑になるといった課題が明らかになった。このままでは、今後複数あるいは規模の大きな保険会社の破綻が起きた場合、契約者保護の目的が果たせなくなることが露呈した。

こうした課題を踏まえ、政府内で検討を重ねた結果、1998年に成立した金融システム改革法に基づき改正された保険業法において、新たに「生命保険契約者保護機構」が設立された(資料1)。

同機構は、生命保険会社の保険契約者のための相互援助制度として、生命保険会社が破綻した場合には、破綻会社の保険契約の移転等における資金援助、補償対象保険金の支払に係る資金援助等を行う。また、保険契約の補償範囲についても明示された。さらに、2000年より生命保険会社も活用できるようになった更生手続きでは、原則、保険契約者に代わって更生手続きに関する一切の行為を行うこととされている。

なお、保険業法により、保険会社は生命保険業・損害保険業とも、それぞれの保険会社を会員とする機構に加入することが義務付けられている。現在、生保・損保とも一つの機構しかなく、国内で生保事業を行うすべての生命保険会社は前述の生命保険契約者保護機構に加入している。

次に、同機構の財源について触れておきたい。基本的には会員による事前拠出により積み立てていくが、積み立てを上回る支払いが行われる場合は、機構の借入れで対応することになる。生命保険業では、同機構の設立とほぼ時を同じくして、1999年から2001年までの間に6つの中堅生命保険会社が相次いで破綻した。そのため、設立間もなく、積立金は不足し、金融機関等からの借入金によって賄われた。当面の間、会員はこの借入金の返済を続けてきたわけだ。その後、破綻も収まったことから、2010年度以降は借入金が解消されるとともに積み立ても再開され、現在は同機構の定款上の限度額である4,000億円が積み立てられている。

以上のように、生命保険のセーフティネットは、保険契約の長期性や再加入困難性など生命保険の特性に鑑み、契約の維持を目的として設計されている。生命保険の契約者と私立大学等で教育サービスを受ける学生では、その性格や事情は異なるものの、この後説明するように、教育(在学契約)の継続性の確保、再入学等の困難性、経営状況の理解が容易でないことなどの類似点もあり、こうした枠組みについては、学生のセーフティネットの設計にも応用できるのではないだろうか。

3.学生のセーフティネット構築に向けた制度設計

(1)第三者機関としての「学生保護機構」(仮称)の設置と役割

前号で述べたように、一般的に大学と学生との間には、大学が修業年限を通じて授業料の支払いを受ける一方で、授業を実施し、学校の設備を利用可能な状況に置くなどの役務を提供する「在学契約」が継続していると考えられる。このなかで、学生は教育サービスの提供を受け、必要単位を取得するなどその課程を修了した結果、大学は大学教育修了相当の知識・能力の証明として学位を授与する。大学が経営破綻したからといって、学生が他大学に再入学したり編入したりすることは容易ではなく、この契約が一方的に解除されることは、学位や卒業証明書の扱いを含め、その後の人生に多大な影響を及ぼす可能性がある。こうした状況を考慮すると、契約者としての学生を保護するという契約者保護の観点が重要だ。

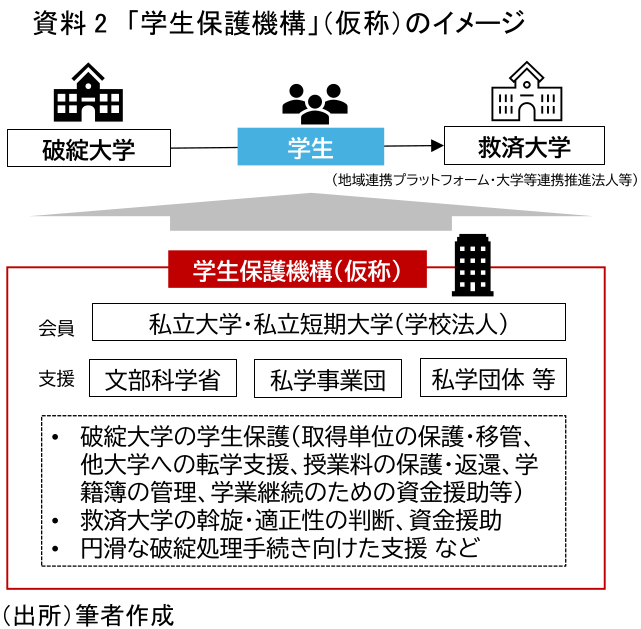

過去、私立大学が在学生の卒業を待たずに閉鎖されたケースでは、近隣の大学等で学生を受け入れてきたが、将来的に大学破綻の数が増えることになれば、個別対応にも限界があり、行き場のない学生の教育機会の確保等を巡り深刻な社会問題となりかねない。そこで、破綻大学に在籍する学生の教育機会を確保し、学業継続を支援するセーフティネット機能を担う機関、例えば「学生保護機構」(仮称)を設置しておく必要がある。

では、セーフティネット機能を担う上で、学生にとって保護されるべき権利や利益はどんなものが考えられるのだろうか。私見として、主なものを例示する。まず、教育の継続性に関連して、①「取得した単位の保護・移管」があげられる。これまでに取得した単位は保護され、他大学への転学や編入学の際にも認められる必要がある。②「他大学への転学・編入学の保障」として、破綻大学で修業年限にわたり受けることができた教育機会を保障し、受け入れ大学にスムーズに移行できるよう支援することが求められる。③「学位取得の機会」として、卒業要件を満たしている学生には、学位が授与される必要がある。それ以外の学生については、①で移管した単位を含め、受け入れ大学において学位を取得できるようにすることが肝要である。次に、経済的補償に関連して、④「授業料の返還・移管」がある。授業料は学生の債権として保護されるとともに、例えば、未履修期間の授業料は返還されるか、受け入れ大学での授業料に移管される必要がある。⑤「授業料の支援」として、受け入れ大学に授業料を移管したものの、設置主体により授業料は同額とは限らないため不足する場合には、必要に応じて支援が必要となる。⑥「学生ローンや奨学金の継続」についても、受け入れ大学で継続されなければならない。その他に、⑦「学生記録へのアクセス確保」があげられる。特に破綻大学の卒業生について、学籍簿や成績証明書、卒業証明書など重要な学生記録の管理、アクセス先が確保されていなければならない。

これで全てとは言い切れないが、例えばこうした①から⑦の視点を踏まえれば、同機構の主な役割は、破綻大学の学生保護(取得単位の保護・移管、他大学への転学支援、納付した授業料の保護・返還、学籍簿の管理、学業継続のための資金援助等)、救済大学の斡旋・資金援助、円滑な破綻処理手続き向けた支援などが考えられよう。なお、救済大学の斡旋に当たっては、地域連携プラットフォームや大学等連携推進法人(注1)の枠組みも活用し、国公私の枠を超えた複数大学がグループとして受け入れるという選択肢もあろう。その際、学生を受け入れた大学側では、授業料の差異に加え、一時的に定員超過となるケースもあるだろうが、破綻大学が受けていた補助金等を分割支給することも必要ではないだろうか。

次に、同機構の運営体制は、大学間の相互扶助システムとして、公正・中立な立場から破綻大学の学生保護や再生支援等を行うために、破綻大学に対する貸付債権等の利害関係を持たない第三者的な機関であることが望ましい。例えば、文部科学省や日本私立学校振興・共済事業団(以下、私学事業団)、私学団体(私立大学や私立短期大学の加盟団体)等が協力し、国内の私立大学・私立短期大学を設置する学校法人が加入する第三者機関とする案もあろう。また、地域社会を担う人材育成にも係わる課題となることから、破綻大学の所在する都道府県の関連部局も支援できる体制が肝要である(資料2)。

既存の破綻法制等との関連はじめ、制度設計としてはまだ粗い構想段階といえるが、これまでの競争的環境の中で経験してきた金融機関等の経営破綻時の対応なども参考に、整備が進むことを期待したい。

(2)私立大学等への「早期是正措置」の導入

一般的に経営破綻は突然発生するものではなく、経営悪化に陥っている会社を経営改善あるいは早期に退出させるといった事前的措置の方が、経営破綻後の事後的措置よりも契約者や取引先、債権者の負担といった社会的コストが小さく済むと考えられる。例えば、生命保険業では、1990年代後半に保険業法が改正され、事前的措置としての「早期是正措置」の導入と、前述した「生命保険契約者保護機構」の設立といった事後的措置の両面から備えている。

大学に置き換えると、事前的措置として、経営改善の見込めない大学について計画的に規模の縮小や統合・撤退等がなされるよう、所轄庁が経営指標に基づいて指導・命令を発動する。それでも経営困難となり破綻した場合に備え、事後的措置として、「学生保護機構」を活用する。こうした2つの視点から検討することが重要だ。

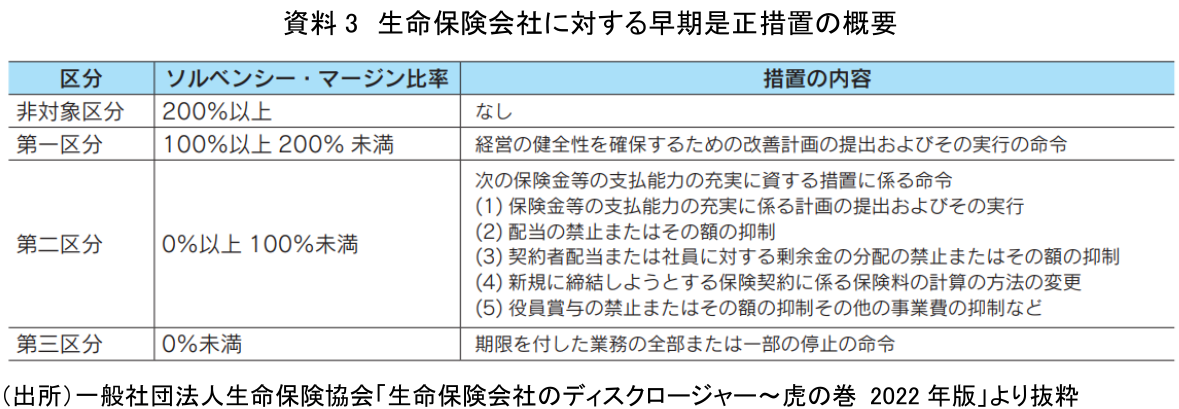

そこで、まず生命保険業の事例を紹介する。保険会社の業務の健全かつ適切な運営の確保と、保険契約者の保護を図ることを目的に、早めの経営改善を促すための指標として「ソルベンシー・マージン比率」(注2)を設定している。同比率が一定水準を下回った場合に、その状況に応じて金融庁(監督官庁)が生命保険会社に対し、早期是正措置として業務改善命令や業務停止命令を発出する(資料3)。つまり、早期かつ強制力を伴う形で、経営改善への取組みを強く促していこうとする事前的措置を準備している。

このようなスキームを大学経営に当てはめた場合、既に文部科学省では、2019年度より学校法人(私立大学等)に「経営指導強化指標」(注3)を導入し、経営状況が悪化傾向にある学校法人を把握している。その上で、文部科学省に設置された「学校法人運営調査委員会」がこの指標や定員充足状況等を考慮し、集中的な経営指導が必要な学校法人を選定している。選定された学校法人は、私学事業団の経営相談を受けながら経営改善計画を策定し、3〜5年程度で改善実績をあげるよう指導を受けることになっている。そして、経営改善が進まず支払不能等のリスクが確認された学校法人に対しては、学生募集停止や組織廃止を含む経営判断を求め、その方針を財務書類等に明記するよう指導通知を発出するなどの対応が行われている。

つまり、事前的措置の仕組みはあるものの、2040年頃には「中間的な規模の大学が1年間で90校程度減少していく」(注4)ような状況が現実のものとなれば、「学校法人運営調査委員会」等による自主性を重視した指導だけでは対応困難となろう。

そのため、大幅な入学定員割れが続き財務状況が悪化するなど、経営の持続可能性に課題を抱える大学や学部については、大学を設置認可してきた国が必要な是正命令を発動し、早期に再生・再建に向けた措置を講じなければならない。例えば、経営判断を各学校法人の自主性に任せるだけでなく、前述の「経営指導強化指標」や私学事業団の「経営判断指標」(注5)といった経営指標を参考に、経営の継続性や健全性を客観的に把握する観点から「早期健全化指標」を設定することが重要である。その上で、この指標に基づいた「早期是正措置」を導入することで、突然の経営破綻を回避し、経営を早期に改善させる必要がある。こうした取り組みを迅速かつ効果的に行うためには、国が必要な是正命令を発動するなど早期是正措置に法的拘束力を持たせることも検討すべきではないだろうか。

併せて、学校法人会計の透明性の向上も必要だ。各学校法人は財務状況に関する情報を、受験生も含めた学生や保護者など社会に対して、わかりやすく公開しなければならない。国による指導内容や大学の経営改善に向けた計画等を広く公開し、より透明性のある情報開示を行うことが求められる。

4.おわりに

大学の経営破綻に備え、学生のセーフティネット構築に向けた仕組みについて構想を述べてきた。その他にも重要な論点として、破綻処理等に伴って生じる費用のあり方も考慮しておかなければならない。例えば、学生や保護者にも幾分か自己責任を問うべきなのか、一方で経営者の責任も問う必要があるのか。前述の「学生保護機構」といった第三者機関を設立することになれば、運営にあたり会員大学(学校法人)からの資金拠出に加え、会員大学の拠出金だけでは資金援助等が不足する場合には、金融機関からの借入や国からの財政措置(公的資金)も備えておく必要があろう。そうした社会的な負担を最小限に抑えるためにも、国として事が起きる前に経営が危ぶまれる私立大学等への具体的な早期是正措置のあり方、「学生保護機構」の目的や役割、体制等に関する制度設計が急がれる。このような環境整備は高等教育システム全体の信頼性と安定性の向上にも寄与し、結果として社会全体の利益にもつながるものと考える。

本号で示してきた制度設計は、法制面を含めまだ課題も多いと考えるが、学生保護の枠組み構築に向けた検討のきっかけになることを願いたい。

【注釈】

-

地域連携プラットフォームとは、複数の高等教育機関と地方公共団体、産業界等とが恒常的に連携を行うための体制のこと。大学等連携推進法人とは、国公私立の設置形態の枠組みを越えて、大学等の機能分担及び教育研究や事務の連携を進めるなど、各大学等の強みを活かした連携を可能とする法人のこと。文部科学大臣の認定を受けて設立した一般社団法人の下に複数の大学が参画できる。

-

大災害や株価の大暴落など、通常の予測を超えて発生するリスクに対応できる「支払余力」を有しているかを判断するための行政監督上の指標の一つ。具体的には、純資産などの内部留保と有価証券含み益などの合計(ソルベンシー・マージン総額)を、数値化した諸リスクの合計額で割り算して求められる。なお、比率が200%を下回った場合、監督当局が業務改善などの命令を発動することで、早期是正措置がとられる。

-

経営指導強化指標は、経営悪化傾向にあるものの直ちに適切な経営改善に取り組めば改善の余地があるという目安で、「『運用資産-外部負債』がマイナス」「経常収支差額が3か年マイナス」の2指標が設定されている。

-

2024年8月、中央教育審議会大学分科会高等教育の在り方に関する特別部会が取りまとめた「急速な少子化が進行する中での将来社会を見据えた高等教育の在り方について(中間まとめ)」参照。大学・短期大学への進学者数は、2040年度頃には年間約23,355人減少する一方で、2023度の大学・短期大学の入学定員の中央値が270人であることから、中間的な規模の大学が1年間で90校程度減少していく規模と試算された。

-

8つの経営判断指標に基づくフローチャートに則り、学校法人の経営状態を「正常状態」「経営困難状態(イエローゾーン)」「自力再生が極めて困難な状態(レッドゾーン)」に区分。但し、全て公開情報ではなく一部は各学校法人の推計による。例えば「自力再生が極めて困難な状態(レッドゾーン)」は、過大な債務を抱えている、または大幅な教育活動資金収支差額の赤字により手持ちの運用資産を修業年限未満で使い切る等の理由により、自力での再生が極めて困難となった状態としている。

フローチャート(https://www.shigaku.go.jp/files/s_center_shihyo27-1.pdf)

【参考文献】

-

文部科学省中央教育審議会大学分科会高等教育の在り方に関する特別部会(2024年)「急速な少子化が進行する中での将来社会を見据えた高等教育の在り方について(中間まとめ)」

-

文部科学省中央教育審議会大学分科会(2023年)「学修者本位の大学教育の実現に向けた今後の振興方策について(審議まとめ)」

-

文部科学省大学設置・学校法人審議会学校法人分科会学校法人制度改善検討小委員会(2019年)「学校法人制度の改善方策について」

-

内閣府規制改革推進会議第5回人への投資ワーキング・グループ(2022年)「『事後型の規制・制度』による学校法人・学校の連携・再編及び撤退の促進に係る文部科学省の取組について」

-

日本私立学校振興・共済事業団(2024年)「令和6(2024)年度私立大学・短期大学等入学志願動向」

-

日本私立学校振興・共済事業団(2023年)「私立学校運営の手引き(2023年3月改訂版)」

-

経済同友会(2018年)「私立大学の撤退・再編に関する意見-財務面で持続性に疑義のある大学への対応について-」

-

久下眞一(2020年)「学校法人会計基準の課題-「継続性」と「健全性」を把握する観点からの見直し-」三省堂書店/創英社

-

谷口智明(2024年)「大学淘汰の現実と求められる「学生保護」~社会問題化する前に新たなセーフティネットを構築すべき(前編)~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用

執筆者の最近のレポート

-

期限切れの健康保険証、2026年8月からは使えない ~受診前に確認したい「マイナ保険証」「資格確認書」「電子証明書」~

社会保障・保険・年金

谷口 智明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】社会保障負担率とは?

社会保障・保険・年金

谷口 智明

-

家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか ~キャッシュレス時代に強まる預金口座の「決済ハブ」機能~

資産形成

谷口 智明

-

新NISA時代でも、家計はなぜ預貯金を選ぶのか ~家計調査でみる「貯蓄から投資」の現在地と次の変化~

資産形成

谷口 智明