- Research Report

-

2026.07.17

資産形成

運用戦略・運用商品

その他

資産形成・資産運用

オルタナティブ投資

大学ファンド、2025年度最高益でも次の試練は「金利」か

~10兆円ファンドに問われる利子負担と支援拡充への備え~

谷口 智明

- 要旨

-

-

2025年度の大学ファンドは、世界的な株高や円安を背景に、運用開始以来の最高益を記録した。収益額は1兆1,822億円、収益率は+10.7%、当期純利益は3,158億円となった。資産構成面では、グローバル債券の比率が低下する一方、グローバル株式やオルタナティブ資産の比率が上昇し、収益源の多元化が進みつつある。

-

とはいえ、2025年度の好成績をもって、大学ファンドが安定的な支援財源として完成したとはいえない。収益額には保有資産の評価損益が含まれており、その全額が将来の助成財源となるわけではない。また、当期純利益は3,000億円を上回ったものの、物価上昇を反映した2025年度の名目ベース目標3,297億円には届かなかった。助成財源の安定性をみるうえでは、実現利益、バッファの積み上げ、物価動向などを合わせて確認する必要がある。

-

今後見落とせない論点は、財政融資資金に伴う利子負担である。大学ファンドは元本10兆円の約9割を同資金に依存する負債性の高い投資主体である。現行利率に基づく年間利子負担は約116億円にとどまるが、借入金全体が2.0%で再計算される局面を想定すれば、約1,780億円に拡大する。これは単純化した感応度試算であるが、当期純利益の下押し圧力となり、助成財源を圧迫し得る規模感を示している。

-

大学ファンドの真価は、相場環境が良い局面で高収益を上げることだけでなく、金利上昇や市場悪化の局面でも大学への支援を途切れさせないことにある。一方で、足元では国際卓越研究大学は3大学(2026年度正式認定の京都大学を含む)に限られ、2025年度の助成総額も466億円にとどまる。研究力強化という政策目的に照らせば、支援対象の拡大や助成規模の充実が求められるだろう。

-

現行制度は、バッファを積み立てながら助成を行う設計であり、現在の助成ペースが直ちに財務健全性を損なうわけではない。もっとも、支援対象の拡大等に加え、金利上昇に伴う利子負担や将来の元金償還も見据えれば、助成に回す額と内部留保として蓄積する額のバランスは一段と重要になる。大学ファンドには、研究支援の充実と将来の財務健全性の均衡を保つ配分規律が求められる。

-

- 目次

1.2025年度運用実績の評価と収益基盤の多元化

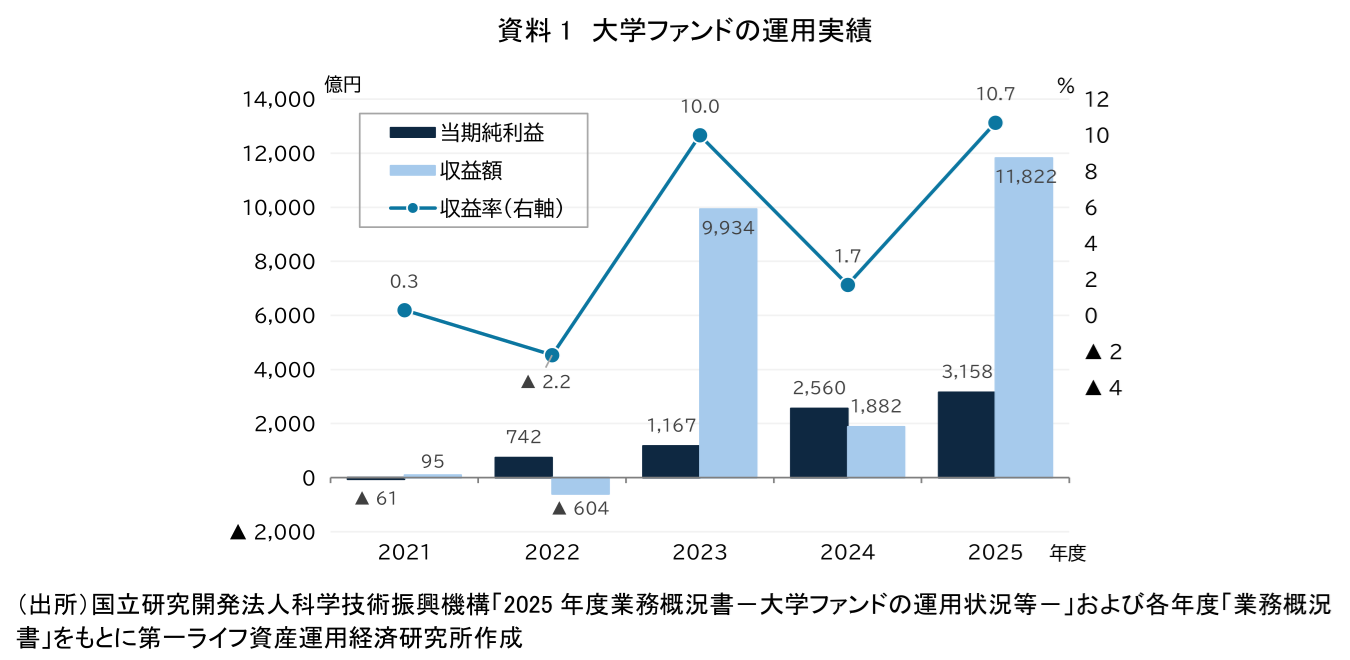

国立研究開発法人科学技術振興機構(JST)は2026年7月3日、政府が創設した10兆円規模の大学ファンドの2025年度運用実績を発表した。大学ファンドは、世界と伍する研究大学の実現に向け、大学の研究基盤を長期的・安定的に支える財源として創設されたものだ。運用益を活用し、国際卓越研究大学(注1)への助成、博士課程学生支援、海外若手研究者の招へい・受入支援などを行う仕組みとなっている。こうした制度のもと、2025年度の大学ファンドは、世界的な株高と円安を追い風に、運用開始以来の最高益を更新した(資料1)。

2025年度の利子・配当収入や確定損益を合わせた当期純利益は3,158億円となり、評価損益を含む収益額(総合収益額)は1兆1,822億円、収益率は+10.7%と、いずれも過去最高となった。運用開始以降の累積収益額も2兆3,130億円に達し、大学ファンドは良好な市場環境を取り込みながら、収益機会を拡大しつつある。

収益をけん引したのはグローバル株式である。JSTによれば、米国の関税政策や中東情勢を巡る不透明感から市場が下落する局面もあったが、米国の利下げ観測やAI関連投資への期待が株価を押し上げ、グローバル株式の収益額は7,606億円となった。グローバル債券も、米国債の保有比率が高い中で円安による評価益が寄与し、2,103億円となった。不動産やプライベートエクイティなどのオルタナティブ資産も2,113億円となり、株式以外の資産も収益に寄与した。

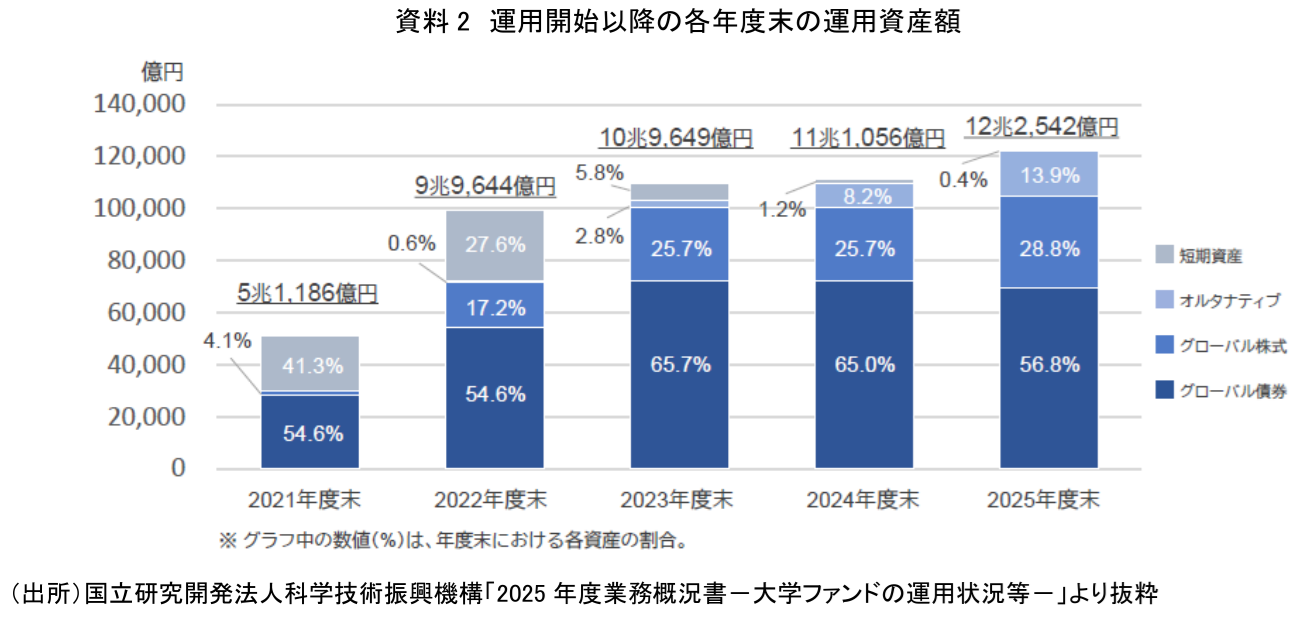

こうした成果は、単に株高・円安という市場環境に恵まれた結果だけではない。運用資産残高の変化にも、その兆候は表れている(資料2)。

大学ファンドは、債券中心の運用からリスク資産へのシフトを進め、収益源の多元化を図っている。2024年度末に65.0%だったグローバル債券の構成比は、2025年度末には56.8%へ低下した。これに対し、グローバル株式は25.7%から28.8%へ、オルタナティブ資産は8.2%から13.9%へ上昇した。

こうした資産構成の変化は、大学ファンドが立ち上げ期の債券中心の運用から、グローバル株式やオルタナティブ資産の配分を段階的に拡大し、「基本ポートフォリオ」の構築途上にあることを示している。大学ファンドでは、実際の資産配分とは別に、運用全体で許容する価格変動リスクの水準を定めるための物差しとして、グローバル株式65%、グローバル債券35%の「レファレンス・ポートフォリオ」を設定している。その許容リスク量の範囲内で、期待収益率が最も高くなるよう、「基本ポートフォリオ」の構築を進めている。したがって、2025年度の好成績は、「基本ポートフォリオ」完成後の運用成果ではないものの、その構築途上において、グローバル株式やオルタナティブ資産への段階的な移行が収益機会の拡大につながった点で評価できる。

もっとも、大学ファンドの目的は、国際卓越研究大学や博士人材を長期的・安定的に支援する財源を確保することにある。したがって、2025年度の好成績を評価する際にも、単年度の収益状況だけでなく、助成財源となり得る実現利益、運用益の不足に備えたバッファ、さらには物価動向や財政融資資金に伴う負債コストを含めて見る必要がある。あわせて、為替変動リスクも見落とせないだろう。

2.助成財源としての到達点と持続性に関する課題

こうした大学ファンドの運用成果は、どの程度の助成(支援)に結びつくのだろうか(注2)。大学ファンドは、その運用益を原資として、年間3,000億円を上限に、国際卓越研究大学等への助成(博士課程学生支援に係る助成を含む)を行うこととされている。また、毎年度の支援額を運用益で賄えない場合に備え、「年間の支出上限である3,000億円×2年分」(6,000億円)を上限として、バッファ(資本剰余金)を確保する。バッファが上限に達するまでの間は、当期純利益に資本剰余金を加えた額の3分の1程度を助成総額とし、残額をバッファとして積み立てる仕組みである。

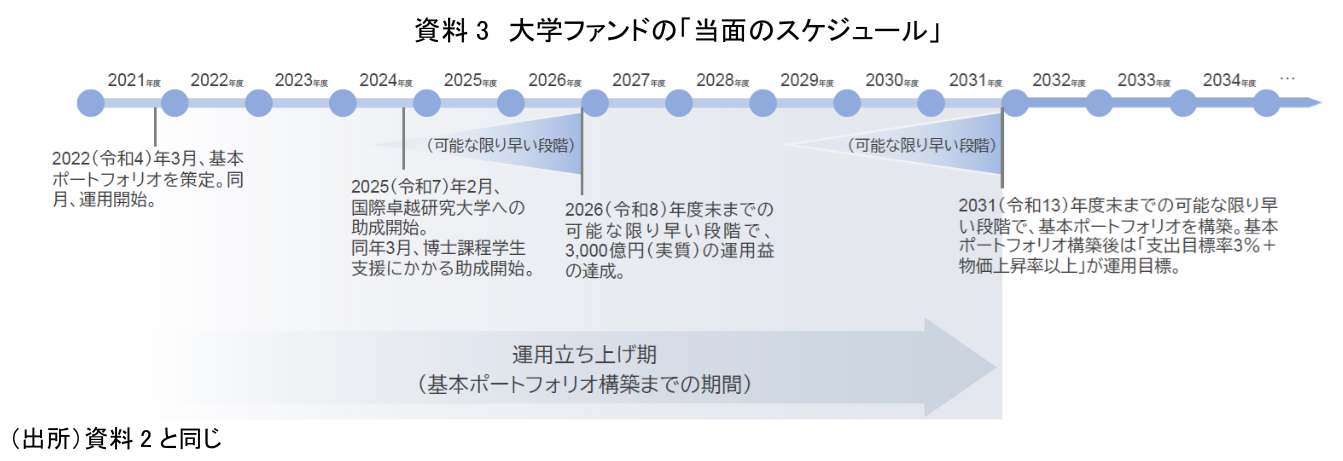

大学ファンドの「当面のスケジュール」(資料3)によれば、「2026年度末までの可能な限り早い段階で、3,000億円(実質)の運用益の達成」を目指すとされている。また、基本ポートフォリオ構築後の運用目標は「支出目標率3%+長期物価上昇率以上」となる。

前章でみたように、2025年度の収益額は1兆1,822億円、収益率は+10.7%となった。損益計算書上の当期純利益も3,158億円となり、収益額と当期純利益はいずれも3,000億円を上回っている。この点だけをみれば、2026年度末までの運用益目標の達成は、かなり現実味を帯びたといえる。

しかしながら、この収益額は、実現収益に保有資産の含み損益の増減を加味した運用成果であり、その全額が将来の助成財源となるわけではない。助成財源は、当期純利益やバッファを踏まえて決定される。助成金の支払いは毎年度のキャッシュアウトを伴うことから、大学ファンドには、評価益に過度に依存せず、助成財源となる実現利益や利子・配当収入を安定的に積み上げることが求められる。

そこで、2026年度の助成可能額についてみてみよう。2025年度の実績を踏まえると、当期純利益3,158億円に資本剰余金3,745億円を加えた額は6,903億円となる。ただし、2025年度業務概況書に記載された資本剰余金3,745億円は、2026年1月に認定された東京科学大学への助成金124億円を控除する前の額である。このため、同助成金を差し引いた6,779億円が助成上限の算定基礎となる。バッファを積み立てる仕組みのもとでは、この額の3分の1に当たる約2,260億円が、2026年度の助成総額の上限になると試算される。年間3,000億円の助成規模まではなお約740億円の開きがあるものの、保有資産の評価益の一部を実現益として確保できれば、3,000億円規模への到達も視野に入る。

もっとも、ここで留意すべきは、目標の3,000億円が2021年度末を基準とした実質ベースの値であることだ。2025年度業務概況書では、初めて2021年度末以降の物価上昇を加味した名目ベースの目標額が示された。それによれば、2025年度における名目ベースの目標は3,297億円(2021年度比9.9%増)となり、当期純利益はわずかに届かなかったことになる。

近年の物価上昇に伴う人件費や物件費等の上昇を考慮すれば、助成の実質的な価値を維持するため、物価上昇を織り込んだ運用益目標を設定することは合理的である。足元のわが国経済は大学ファンド設立時のデフレ環境から大きく変化している。設立時には十分に意識されていなかったインフレへの対応が、大学ファンドの持続性を考えるうえでも新たな課題となるだろう。

3.財政融資資金に伴う利子負担と金利上昇リスク

(1)「金利のある世界」における利子負担の行方

前章でみたように、大学ファンドは、2025年度の好成績によって年間3,000億円規模の助成に近づきつつある。しかし、その持続可能性を左右するのは、運用資産側のリターンだけではない。大学ファンドが抱える負債コスト、とりわけ財政融資資金に伴う利子負担も、今後の助成財源を考えるうえで重要な論点となる。

大学ファンドは純粋な自己資本ファンドではない。元本10兆円のうち、政府出資金は約1.1兆円、財政融資資金は約8.9兆円であり、約9割を長期借入に依存する負債性の高い投資主体である(注3)。寄付金などの自己資本によって運用されている個別の大学基金とは大きく異なる。すなわち、大学ファンドは、大きなレバレッジを伴う運用構造を有している。

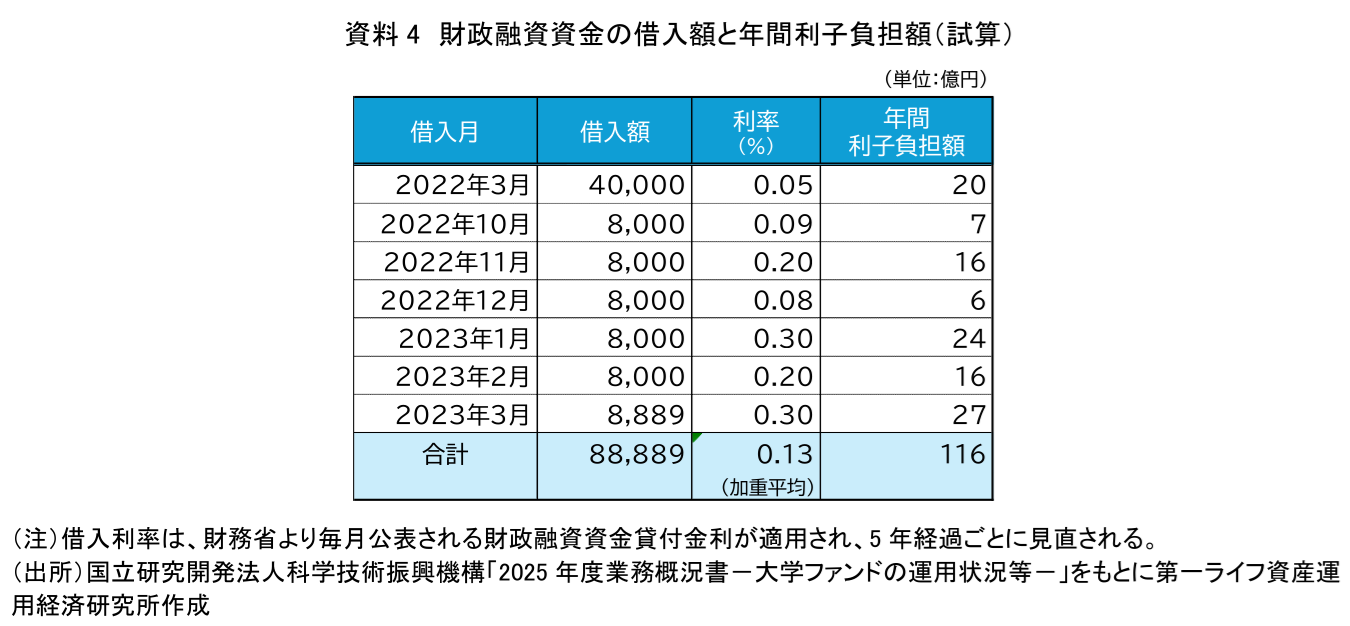

2025年度業務概況書によれば、財政融資資金は期間40年、うち据置期間20年の長期借入で、2041年度以降に順次償還される。また、借入利率は、財務省が毎月公表する財政融資資金貸付金利が適用され、5年経過ごとに見直される。ここで重要なのは、据置期間中に猶予されるのは元金返済であって、利払いではないという点だ。元金は2041年度以降に順次償還されるが、利子負担は据置期間中も発生する。したがって、金利上昇の影響は2041年度を待たず、最初に借入のあった2022年から5年後となる2027年度以降、5年ごとの金利見直しを通じて現れ得る。

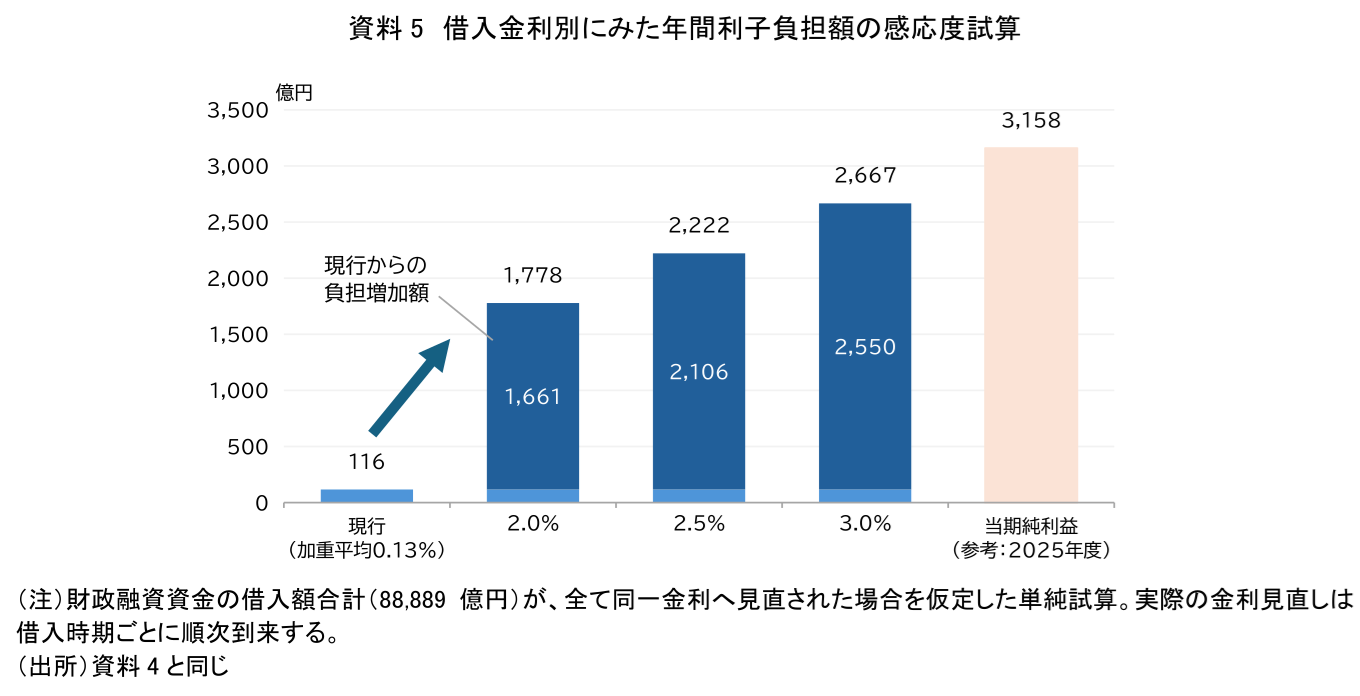

2025年度業務概況書に掲載された借入状況に基づき現行の利子負担額を試算すると、現行利率での年間利子負担は約116億円にとどまる(資料4)。これは、超低金利の恩恵を受けて、借入時の利率が0.05~0.30%と極めて低かったためだ。

しかし、足元の金融環境は当時と大きく異なる。財務省が公表した2026年7月1日以降適用の財政融資資金貸付金利では、大学ファンドの借入条件に近い長期・金利見直し型の貸付金利は2.0%に上昇している(注4)。実際の金利見直し時にこの金利水準が適用されるとは限らないが、金利上昇リスクの大きさを示す目安にはなる。とりわけ、最初の借入金は4兆円と規模が大きく、2027年度に到来する金利見直しでは利子負担増が大きくなると推察される。

そこで、金利見直し後の利子負担額について確認してみよう(資料5)。なお、実際の金利見直しは借入時期ごとに順次到来するため、以下は借入金全体が同一金利に見直された場合の感応度試算である。

資料5のとおり、仮に借入金全体の金利が2.0%に見直された場合、年間利子負担は1,778億円と、現行の約116億円から約1,660億円増加すると見込まれる。これは、実際の見直し時期を単純化した感応度試算であるが、2026年度の助成金の上限見込み2,260億円に迫るとともに、運用益の年間目標(3,000億円)の半分を超える規模である。実際、毎年の利子負担は損益計算書上の財務費用として計上され、当期純利益の下押し要因となるため、前章でみたように助成財源の制約となり得る。

こうした経済環境の変化は、大学ファンドの持続性を考えるうえで財務運営に大きな影響を及ぼす。「金利のある世界」が復活し、さらなる金利上昇によって、運用収益の果実の一部が利子負担の増加によって相殺される可能性があるからだ。もっとも、金利上昇は負債コストを押し上げる一方で、新規に取得する債券等の利回り改善を通じて、将来のインカム収入を高める側面もある。したがって問題は、金利上昇そのものではなく、借入金利の上昇ペースを上回る運用利回りを、リスク管理と両立しながら確保できるかにある。大学ファンドの実力は、運用利回りだけでなく、運用利回りと借入金利との差、すなわちスプレッドを安定的に確保できるかによって問われる。

その際、資料3によれば、2031年度の「基本ポートフォリオ」構築後の運用目標は「支出目標率3%+長期物価上昇率以上」との考え方に基づいている。文部科学省によれば、2026年度の長期物価上昇率は1.99%と想定されており、運用目標は4.99%となる。この運用目標を継続的に上回ることができれば、実質3,000億円の助成財源は確保できるだろう。とはいえ、昨今の物価上昇や長期金利上昇を考慮すると、本運用目標は極力早期に達成されることが望まれる。

(2)中長期的な元金償還への備え

ここまでみてきた利子負担は、金利見直しを通じて比較的早い段階から当期純利益や助成財源に影響し得る論点である。これに加えて、中長期的には、財政融資資金の元金償還も視野に入れる必要がある。2041年度以降には、据置期間を終えた財政融資資金の元金償還が順次始まるためである。

仮に据置期間後の20年間で元金を均等償還すると単純化すれば、約8.9兆円の元金返済は年4,400億円超の規模になる。実際の償還は借入条件に基づくが、将来の元金償還に備えて、今から自己資本とバッファを厚くしておく必要があることに変わりはない。運用益の一部を内部留保し、中長期的には自己資本のみで大きな市場変動を吸収できる水準を目指すことが求められる。

ただし、元金償還は利子負担と異なり、損益計算書上の費用ではなく、資産の取り崩しや資金繰りに関わる問題である。そのため、短期的には当期純利益を直接圧迫する利払い、長期的には流動性と自己資本の厚みに関わる元金償還という二段階の課題として捉える必要がある。

4.研究支援の継続性と財務健全性の両立に向けて

2025年度の大学ファンドは、収益率+10.7%という好成績を収め、3,000億円規模の運用益達成を射程に入れた。これは、世界的な株高や円安という追い風を受けた面があるとはいえ、大学ファンドが研究大学を支える財源として一定の収益力を示したことを意味する。その反面、大学ファンドは、約8.9兆円の財政融資資金を抱える負債性の高い投資主体でもある。低金利下で借り入れた当初の前提は、「金利のある世界」への転換によって、改めて検証を迫られる局面に入りつつある。

大学ファンドの真価は、相場の追い風の中で高収益を上げることだけにあるのではない。金利上昇や市場悪化の局面でも、大学への支援を途切れさせず、研究基盤を長期的・安定的に支えることにある。2025年度は、そのための収益力を示した年である。同時に、資料5の感応度試算が示すように、インフレおよび「金利のある世界」の進展は、将来の金利見直し局面において、運用利回りと借入金利の差をいかに安定的に確保するかという新たな論点を浮かび上がらせた。

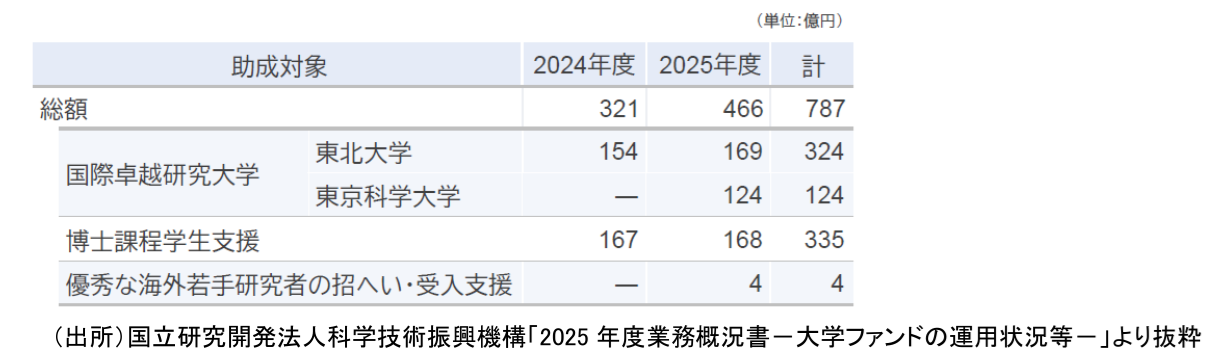

継続的な大学支援と大学ファンド自身の財務健全性を両立させるには、支援(助成)と蓄積(内部留保)の配分規律が問われる。ここに、大学ファンド運営の難しさがある。足元で国際卓越研究大学は、2026年度内に正式認定が見込まれる京都大学を含めても、東北大学、東京科学大学と合わせて3大学にとどまる。これは、認定要件に基づく厳格な審査の結果でもある。一方で、大学ファンドは年間3,000億円を上限とする助成を想定しているが、2025年度の助成総額は466億円にとどまる。わが国の研究力強化を通じてイノベーション創出力を高めるという政策目的に照らせば、支援対象・助成規模の拡充の余地はなお大きい。今後は、認定要件を満たす大学の広がりと助成規模の拡充を通じて、支援の実効性を高めていくことが求められるだろう。

こうした助成の拡充は、大学の研究力強化を後押しする一方、運用益をどのように配分するかという判断を一段と重要にする。現行の仕組みでは、バッファを積み立てながら助成を行う設計となっており、現在の助成ペースが直ちに財務健全性を損なうわけではない。しかし、今後、支援対象の拡充が進むなかで、金利上昇に伴う利子負担や将来の元金償還も重なれば、助成に充てる額と内部留保として蓄積する額のバランスはより重みを増す。逆に、内部留保を厚くしすぎれば、研究力強化という政策目的への即効性は薄れる。大学ファンドは、こうした緊張関係の中で、研究支援の充実と将来の財務健全性の均衡を保たなければならない。

リスク資産への段階的な移行、内部留保の積み上げ、借入コスト上昇への備え、将来の元金償還などをどう整合させるか。2025年度の好成績を一過性の成果に終わらせず、安定的な研究支援へとつなげられるか。そこに、10兆円大学ファンドの今後の成否がかかっている。

【注釈】

-

文部科学省は2024年11月に東北大学を初の国際卓越研究大学として認定し、2026年1月には東京科学大学を2校目として認定した。さらに2026年7月には、京都大学についても認定基準を満たしたとの発表があり、2026年度内に3校目として正式認定される見込みである。

-

これまでの国際卓越研究大学等への助成決定額は以下の通りである。

-

運用開始当初の資産構成でみると、自己資本比率は約11.1%となる。一方、2025年度末の運用資産額12兆2,542億円から財政融資資金(借入金)8兆8,889億円を差し引いた純資産相当額は3兆3,653億円であり、運用資産ベースの自己資本比率は約27.5%へ上昇していると試算される。

-

財政融資資金貸付金利のうち、貸付条件を「元金均等償還、半年賦・5年金利見直し貸付、金利見直し1回目、貸付期間39年超40年以内・据置期間19年超20年以内」とした場合の金利を参照している。

【参考文献】

-

国立研究開発法人科学技術振興機構(2026)「2025年度業務概況書-大学ファンドの運用状況等-」

-

文部科学省(2026)「『助成資金運用が長期的な観点から安全かつ効率的に行われるようにするための基本的な指針』の検証等に関する有識者会議(第5回) 資料1 大学ファンドの運用に係る制度概要等」

-

谷口智明(2023)「10兆円の大学ファンドが直面する課題と展望~新たな『クジラ』が醸成する大学改革とのシナジー効果に期待~」

-

谷口智明(2024)「大学ファンドの2023年度運用実績と課題~収益率10%達成!GPIF・ハーバード大学基金との比較レビュー~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用