- HOME

- レポート一覧

- ビジネス環境レポート

- 大学ファンドの2023年度運用実績と課題

- Illuminating Tomorrow

-

2024.07.29

テクノロジー

その他

イノベーション

資産形成・資産運用

大学ファンドの2023年度運用実績と課題

~収益率10%達成!GPIF・ハーバード大学基金との比較レビュー~

谷口 智明

- 要旨

-

- 東北大学は、2024年10月の改正国立大学法人法施行後に「国際卓越研究大学」第1号として正式認定され、10兆円規模の大学ファンドから助成を受ける予定だ。その大学ファンドを運用するJSTより2023年度の運用実績が公表された。本稿では、大学ファンドによる助成の状況と運用実績について私見を述べる。

- 大学ファンドの運用益は、国際卓越研究大学だけでなく、博士課程学生への支援として年200億円程度活用することになっている。しかし、2022年度は収益額が赤字となり、国の一般財源からの手当てとなった。今後、国際卓越研究大学への助成も始まるため、双方に向けた助成財源の確保が課題となる。

- 大学ファンドは、株高や円安等により、2023年度の収益額は9,934億円、収益率は+10.0%を達成し、前年度の赤字から大幅な黒字に転じた。その結果、文部科学大臣の定めた助成方針を踏まえると、国際卓越研究大学および博士課程学生支援への助成原資は約600億円と見込まれる。

- 一方、大学ファンドとGPIFの収益率には2倍以上の差があった。大学ファンドは基本ポートフォリオ構築中であるものの、GPIFに比べて債券比率が高く、株式比率が低いといった保守的なポートフォリオを組んでおり、株高の恩恵に差が出た格好だ。米ハーバード大学基金はオルタナティブで7割以上を運用している。

- 今後、グローバル株式やオルタナティブなどリスク性資産を高める資産構成に移行していくと考えられるが、時間分散とリスクコントロールを図りながら、市場環境に応じた稼げるポートフォリオになるべく早く近づけていく必要がある。

- 国際卓越研究大学の第2回公募が予定される中、わが国の研究力をリードし世界と伍する大学を多数輩出することが急務である。研究力強化が運用次第という状況は避けなければならない。経済・金融環境等が変化する中、中長期的に年3,000億円を稼ぎ続けるためには、リスクを抑えて運用することが必ずしも最善とは限らない。大学ファンドの運用力を高める基本ポートフォリオの構築、市場環境に応じた柔軟な運用に期待したい。

- 目次

1.はじめに

文部科学省は2024年6月、東北大学について10兆円規模の大学ファンドで支援する「国際卓越研究大学」の認定に必要な水準を満たし得ると判断した。今秋以降、文部科学大臣によって正式に認定され、大学ファンドからの支援第1号として助成を受ける予定だ。また同年7月には、大学ファンドを運用する国立研究開発法人科学技術振興機構(以下、JST)より「2023年度業務概況書-大学ファンドの運用状況等-」が公表された。新たな「クジラ」と称される官製ファンドとして、2度目の運用実績が明らかとなった。

そこで、本稿では、大学ファンドによる国際卓越研究大学等に向けた助成状況についてフォローするとともに、大学ファンドの運用実績について私見を述べる。

2.大学ファンドによる国際卓越研究大学等支援の行方

(1)国際卓越研究大学の認定~東北大学が支援第1号

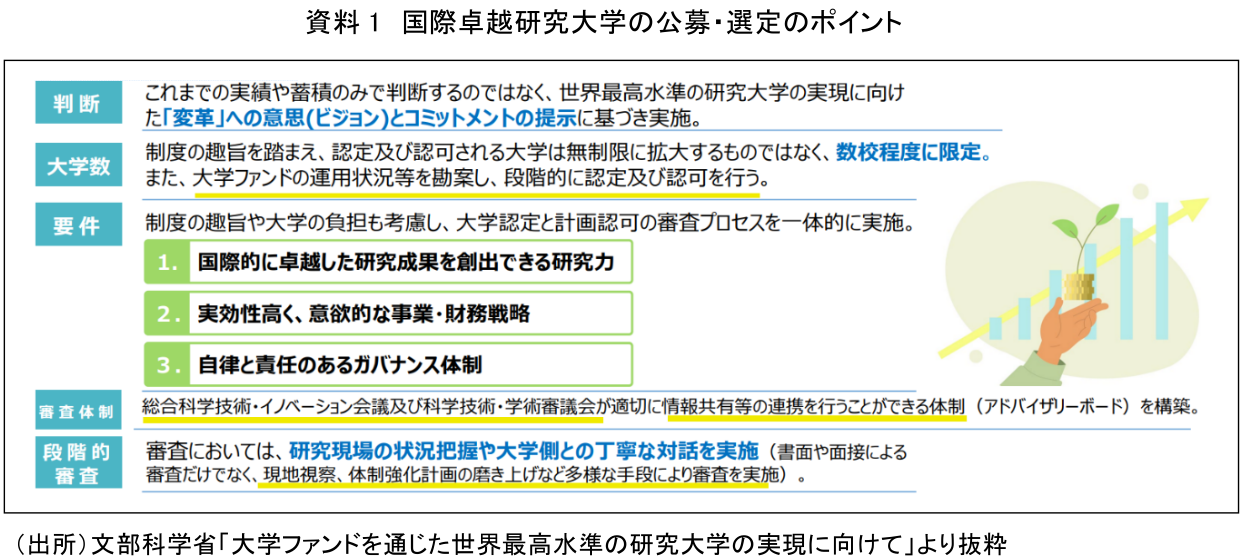

国際卓越研究大学とは、世界トップレベルの研究の展開及び経済社会に変化をもたらす研究成果の活用が相当程度見込まれる大学として国に認定され、大学ファンドから助成を受けることができる大学である(資料1)。

文部科学省「国際卓越研究大学の認定等に関する有識者会議(アドバイザリーボード)」は、2023年8月末、初回公募に申請した10大学(注1)のうち、一定の条件を満たした場合に認定することを条件として、東北大学を選定した。その後、アドバイザリーボードでは、同大学の体制強化計画案の検討を踏まえ、2024年2月と5月に聴取のうえ審議を行い、各事項の対応状況について確認がなされた。その結果、いずれの事項についても計画の精査や具体化が図られており、国際卓越研究大学の認定および体制強化計画の認可の水準を満たし得ると判断するに至った。

今後、2024年10月の改正国立大学法人法施行に合わせ、学内に新たな合議体「運営方針会議」(注2)を設置するなど体制を整えた上で、文部科学大臣が正式に認定し、2024年度内に助成が開始される見通しだ。

国際卓越研究大学の助成期間(体制強化計画期間)は最長25年で、6~10年を目安とした一定期間ごとに区切り、アドバイザリーボードが支援継続の可否についてコミットメントの達成状況や次期計画等を評価することで、同大学に厳格な結果責任が求められる。なお、東北大学の体制強化計画によると、第Ⅰ期10年間、第Ⅱ期8年間、第Ⅲ期7年間の25年間とされた。

助成額は、「各国際卓越研究大学における外部資金の獲得実績や大学ファンドへの拠出額を踏まえ、各国際卓越研究大学の当該年度の助成限度額を算定すること」とされている。東北大学から大学ファンドへの拠出(注3)はないが、獲得した外部資金(民間研究資金)は、2022年度速報ベースで約100億円と報告されており、報道によれば、2024年度から約100億円の助成が見込まれるということだ。

(2) 博士課程学生への支援~年間200億円程度

大学ファンドからの支援は国際卓越研究大学だけに留まらない。わが国全体の研究力を底上げするためには、次代の研究力を生み出す優秀な博士課程学生や若手研究者の厚みを拡大することが必須だ。そのため、国際卓越研究大学への助成とは別に、優秀な博士課程学生の活躍促進を目的に実力と意欲のある大学に支援することで、研究力の大幅な向上を目指すこととされている(注4)。

博士課程学生への支援については、大学ファンドの運用益の範囲内で、当面の間は200億円程度(約7,000人)とし、運用益を踏まえ安定的に支援を実施できる段階から、速やかに運用益による博士課程学生支援を実施することになっている。

実のところ、当支援事業は既に開始されているものの、2023~2024年度は大学ファンドの運用益からではなく、国の一般財源で手当てされた。というのも2022年度の大学ファンドの収益額は赤字となり、インカム収入等を含め活用可能な助成財源は約227億円に留まった。2024年度より国際卓越研究大学への助成も開始されるため、財源が十分に確保できなかったと考えられる。

それでは、こうした助成財源を稼ぎ出す大学ファンドの2023年度の運用実績をみてみよう。

3.大学ファンドの運用状況~収益額9,934億円、収益率10%のプラス

(1)運用資金と運用の基本指針のポイント

大学ファンド創設の背景、基本的な枠組みや運用指針等については、谷口(2023)「10兆円の大学ファンドが直面する課題と展望」をご参照いただきたい。

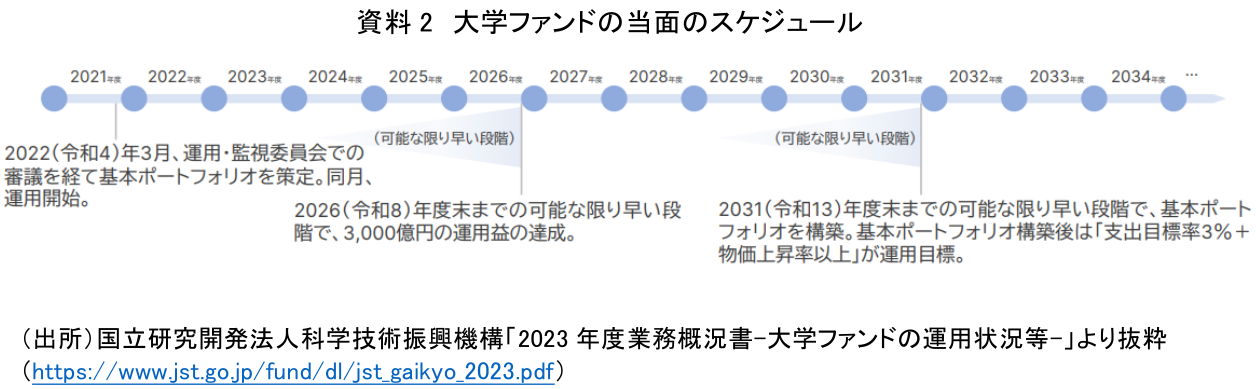

ここでは、ポイントを簡潔にまとめておく。運用資金は、2022年3月の運用開始時には、政府出資として国の一般会計から約1.1兆円、財政投融資債で調達した財政融資資金から約4兆円の合計約5.1兆円だった。その後、2022年度中に約4.9兆円の財政融資資金等が追加され満額の10兆円に達した。2023年度末の運用資金は、自己資本部分の政府出資約1.1兆円、財政投融資からの借入金約8.9兆円、科学技術振興機構債券0.04兆円で構成されている。したがって、2023年度は期初より満額の10兆円として運用を行う初年度といえる。

次に、運用目標や運用益の配分について触れておこう。「助成資金運用の基本方針」によると、2024年度から国際卓越研究大学への助成が開始され、2026年度末までの可能な限り早い段階で年間3,000億円の運用益の達成を目指すとされている。運用目標は年4.49%以上で、これは運用資金10兆円に対する支出目標率3%(=3,000億円/年)に中長期の物価上昇率1.49%を加えたという考え方だ。なお、運用目標は、2031年度末までの可能な限り早い段階で基本ポートフォリオを構築し、基本ポートフォリオ構築後の目標とされている(資料2)。

(2)2023年度の運用実績

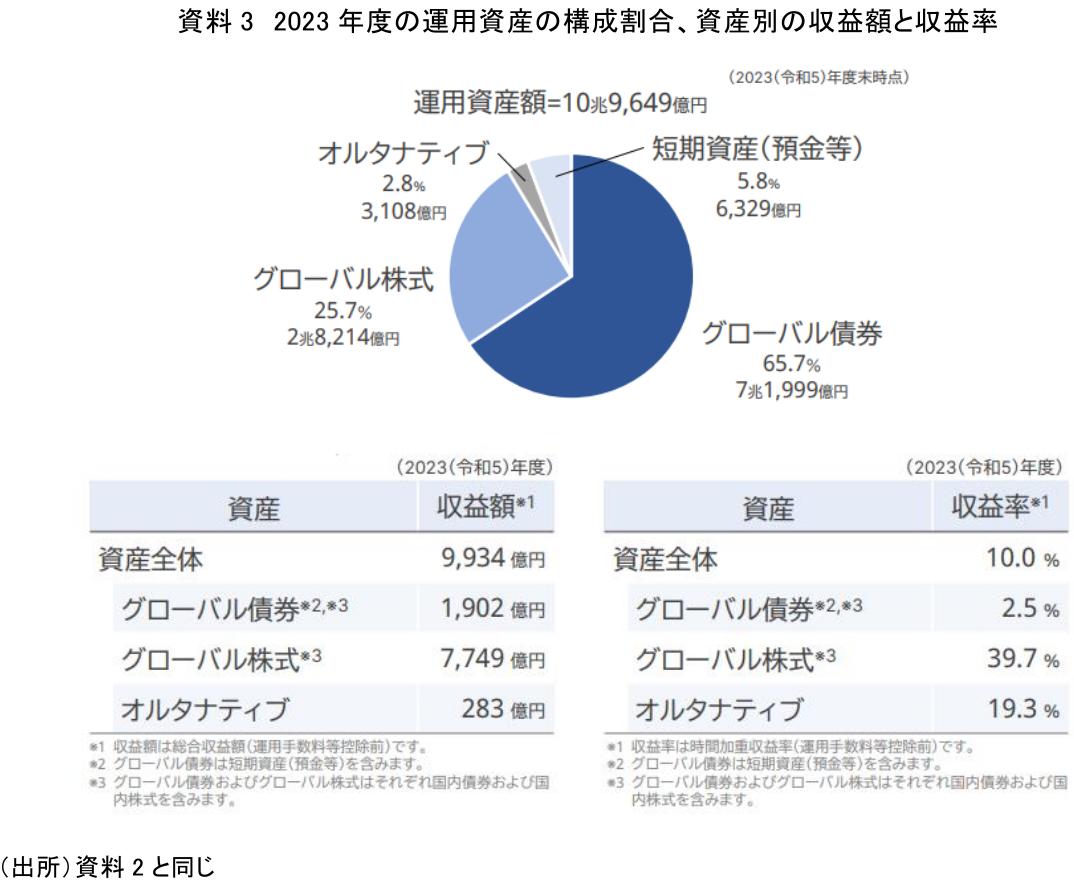

JSTの「2023年度業務概況書-大学ファンドの運用状況等-」によると、主に株高や円安を背景に、収益額は9,934億円と、前年度の▲604億円から大幅な黒字となった。収益率(時間加重収益率)は+10.0%と、前年度の▲2.2%から大幅なプラスに転じた。収益額・収益率ともに、前述した目標値を大幅に超過達成したことになる。運用資産額は10兆9,649億円と、前年度の運用元本10兆円割れ(9兆9,644億円)から回復し、元本を上回った(資料3)。株式配当や確定した損益を合算した損益計算書上の当期利益は1,167億円で、前年度の742億円から424億円増加した。

(3)大学ファンドからの助成原資

それでは、こうした大学ファンドの運用実績により、国際卓越研究大学や博士課程学生への支援は、どのくらい可能になるのだろうか。文部科学大臣が定めた「国際卓越研究大学の研究及び研究成果の活用のための体制の強化の推進に関する基本的な方針」によると、「毎年度の支援額を運用益で賄えない場合に備え、3,000 億円×2年分のバッファを確保すること」とされている。そのため、バッファとなる6,000億円に達するまでは、助成に充てられる金額は、当期純利益に前年度のバッファ(利益剰余金)を加えた額の3分の1程度となっており、残りはバッファとして計上される。

したがって、2024年度の国際卓越研究大学等への助成原資は、2023年度の当期純利益1,167億円に前年度の利益剰余金681億円を加えた1,848億円の3分の1、つまり600億円程度となろう。なお、最終的な助成額は、関係府省が参加する会議体で運用益の状況や財務の健全性を考慮しつつ決定される。

なお、2023年度の保有資産の時価評価による評価差額(いわゆる含み益)は、7,361億円であった。この含み益を実現すれば、バッファの上限6,000億円を積み立てることができ、前述した助成財源の制約から解放される。しかし、運用元本の約9割が財政投融資資金からの借り入れで自己資本比率が低い財務構造の中、基本ポートフォリオの形成過程において含み益を実現せず、財務基盤の強化を図ったものと解釈できる。

4.大学ファンド・GPIF・ハーバード大学基金との比較レビュー

(1) 大学ファンドとGPIFのポートフォリオと運用実績

大学ファンドの運用実績が公表されたのと同日、世界最大級の機関投資家として公的年金を運用する「年金積立金管理運用独立行政法人」(以下、GPIF)も「2023年度業務概況書」を公表した。そこで、両官製ファンドの運用実績についてポイントを絞って振り返ってみたい。

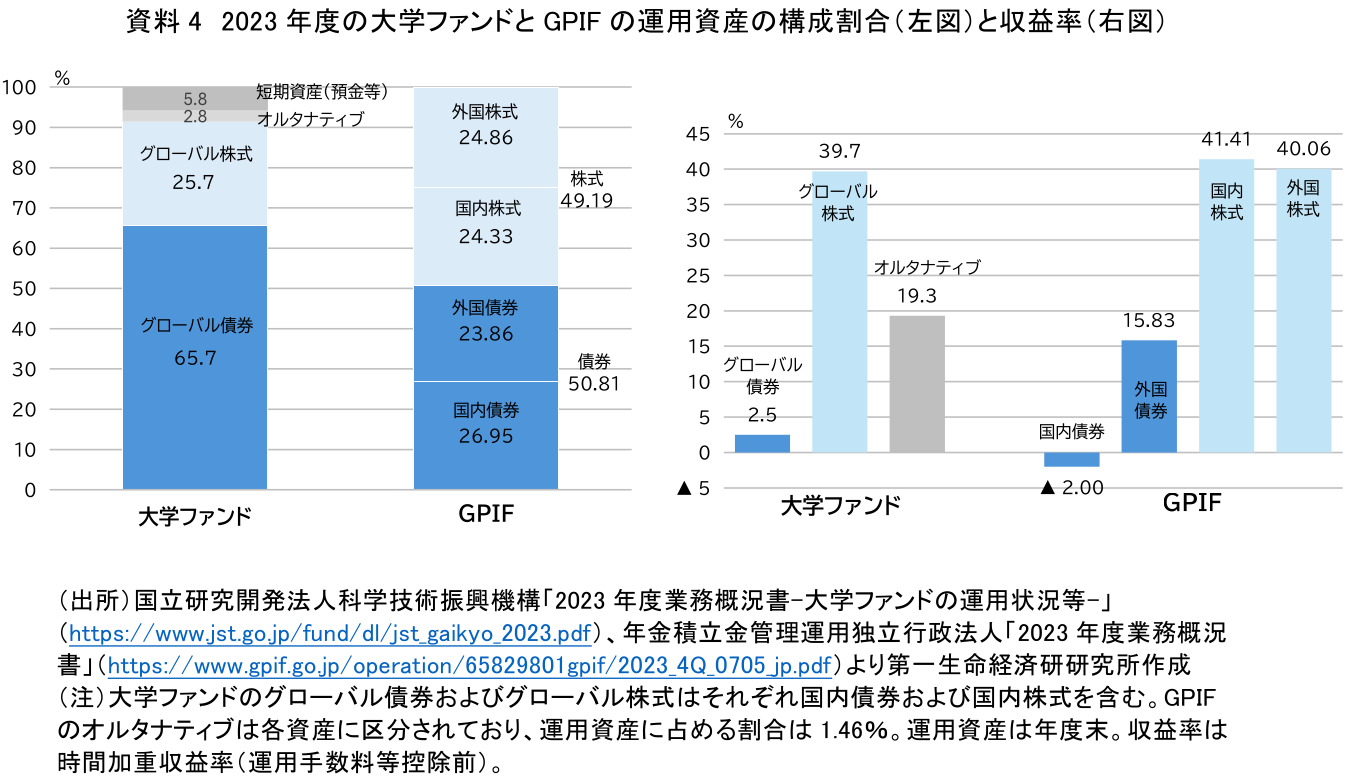

両者の2023年度の収益率をみると、大学ファンドは前述のとおり+10.0%に対して、GPIFは+22.67%と、2倍以上の差があった。なぜこのような大きな差が生じるのだろうか。大学ファンドは、まだ運用初期で基本ポートフォリオ構築中であるものの、足元での主な相違点として、両者の運用資産の構成割合や各資産から得た収益率をみるとわかりやすい(資料4)。

まず、2023年度末の運用資産について、債券と株式の構成割合をみると、大学ファンドはグローバル債券(国内債券も含む)が約66%、グローバル株式(国内株式も含む)が約26%、オルタナティブ約3%と、債券にウエイトを置いたポートフォリオを組んでいる。一方、GPIFは債券と株式の割合は、内外合わせて概ね50%ずつとなっている。なお、オルタナティブは運用資産の1.5%程度保有するが、各資産に内包されている。

次に、2023年度の各資産別の収益率をみてみよう。債券では、大学ファンドのグローバル債券が+2.5%に対して、GPIFは国内債券が▲2.0%だが、海外債券は約+16%であった。株式では、大学ファンドのグローバル株式が約+40%に対し、GPIFも内外株式ともに+40~41%程度となった。大学ファンドは内外別の資産構成と収益率が公表されていないため単純に比較できないが、少なくとも株式の収益率は双方とも遜色ない結果だったといえるのではないだろうか。

その他に為替リスクを回避するためのヘッジコスト等も関係するが、端的にみれば、大学ファンドはGPIFと比べて、収益率の低かった債券の資産構成比が高く、収益率の高かった株式の構成比が低い。仮にGPIFと同じような資産構成であれば、株式からの収益額がさらに増加したと推察されるため、資産全体の収益率はさらに高まった可能性があろう。

一方で、大学ファンドによれば、「資産構成としては、運用初期の資本・負債構造を勘案して、高めのグローバル債券比率を維持するとともに、外貨エクスポージャーが有する為替リスクの約半分をヘッジする等、ダウンサイドリスクの抑制とリスクバランスを意識して、(中略)レファレンス・ポートフォリオ対比でリスクを低めにコントロールした」(注5)と説明されている。

このレファレンス・ポートフォリオは「許容リスク」を求めるために用いるもので、グローバル株式:グローバル債券=65:35と定められている(注6)。2023年度末の資産配分は、グローバル株式:グローバル債券=26:66、仮にオルタナティブを株式、短期資産を債券に含めたとしても、グローバル株式:グローバル債券=28.5:71.5と、レファレンス・ポートフォリオとはかなり乖離しており、逆の配分である。大学ファンドの説明どおり、リスクを低めにコントロールしたことで、大きな市場変動の影響を受けにくい一方、リターンも抑制される結果となった。同時に、為替ヘッジに伴って円安局面における為替のプラス効果も一部相殺された。

なお、参考値としてレファレンス・ポートフォリオ(グローバル株式:グローバル債券=65:35)の収益率は、円建てで+30.4%、為替リスクを回避し円ヘッジしたなら+10.5%と試算されている。

(2)ハーバード大学基金(米国)のポートフォリオと運用実績

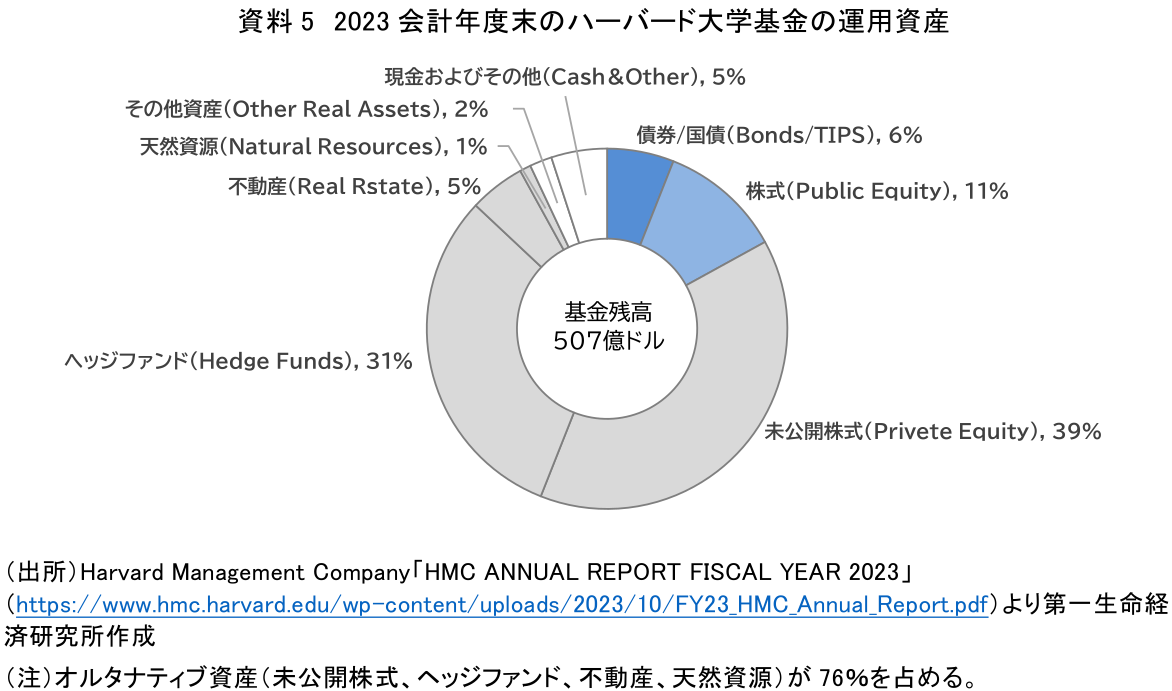

次に、世界最大の資産規模を誇るハーバード大学基金の2023会計年度(2022年7月~2023年6月)の運用実績についても見ておきたい。運用資金は返済する必要のない寄付金であるものの、毎年、その収益から大学の運営資金を拠出しなければならない点は、わが国の大学ファンドにも通じるものがあろう。

大学基金を運用するハーバードマネジメントカンパニー(HMC)によると、1974年のHMC設立以来、基金の収益率は年率約11%、2023会計年度の収益率は2.9%であり、基金残高は507億ドル(約7.2兆円:2023年7月末142円/ドルで換算)となった。また同年度は、大学の年間運営予算の3分の1以上(22億ドル)(約3,100億円:同)の支援を行ったということだ。基金設立からの期間や会計年度等が異なるため、単純に比較できないが、少なくとも長期的・安定的な収益をあげているといえるのではないだろうか。

ちなみにGPIFでは、2001年度の市場運用開始以来の収益率は年率4.36%であった。ハーバード大学基金の2023会計年度末の運用資産については、資料5のとおりであり、各資産の収益率については公表されていない。

同大学基金のポートフォリオの大きな特徴は、投資先が多岐にわたることに加え、運用資産の7割以上が株式や債券等の伝統的資産に代替的なオルタナティブ資産(資料5の注釈参照)で構成されていることである。オルタナティブ資産等に分散投資することで、リスクをコントロールしながらも長期的に大きなリターンを実現している。先にみた大学ファンドやGPIFとは全く異なる資産構成となっている。

わが国の大学ファンドとしては、運用2年目ながら目指すべき運用目標(4.49%)を大幅超過達成したことは大変喜ばしいことである。今後、グローバル株式やオルタナティブといったリスク性資産の割合を高め、レファレンス・ポートフォリオの許容リスクに応じた資産構成に移行していくものと考えられるが、時間分散とリスクコントロールを図りながら、市場環境に応じた稼げるポートフォリオになるべく早く近づけていく必要がある。

5.おわりに

2024年度中には国際卓越研究大学の第2回公募が予定されており、第1回公募で認定されなかった大学の再チャレンジが想定される。2.(2)で述べたように、2023年度末の助成原資は約600億円であり、今年度、東北大学へ約100億円、博士課程人材の支援に約200億円を助成すれば、残りは300億円程度となる。2024年度の運用状況にもよるが、認定第2号が東北大学並みの助成金額とすれば、この金額は2~3校分に相当する。

大学ファンドの成果を通じて、わが国の研究力をリードし、世界と伍する国際卓越研究大学を多数輩出することが急務であり、認定校数に応じて助成額も増やせることが本来の姿だ。また革新的な研究やイノベーションは時間をかけて実を結ぶことがあるため、継続的かつ安定的な運用益の確保が求められる。研究力強化が運用次第という状況は避けなければならない。市場を取り巻く地政学リスクや経済・金融環境が変化する中、中長期的に目標額である年3,000億円を稼ぎ続けるためには、リスクを抑えて運用することが必ずしも最良とは限らない。今回の運用黒字化を糧に、今後の大学ファンドの運用力を高める基本ポートフォリオの構築、市場環境に応じた柔軟な運用に期待したい。

【注釈】

-

2023年3月末に締め切られた初回公募で申請のあった大学は、申請受付順に早稲田大学、東京科学大学、名古屋大学、京都大学、東京大学、東京理科大学、筑波大学、九州大学、東北大学、大阪大学の10大学。

-

理事が7人以上の国立大学法人のうち事業規模が特に大きい大学が「特定国立大学法人」に指定され、学外の有識者を想定した委員3名以上と総長で構成する「運営方針会議」の設置が義務付けられた。委員の任命は学長が行うが、文科大臣の承認が必要。運営方針会議は、大学法人の中期目標・中期計画及び予算・決算に関する事項を決定するほか、決議した内容に基づいて運営が行われていない場合に学長へ改善措置を要求、学長の選考に関する事項について学長選考・監察会議に意見を述べることができる。

-

文部科学省「国際卓越研究大学の研究及び研究成果の活用のための体制の強化の推進に関する基本的な方針」によると、「将来的な大学独自基金の造成、大学ファンドの運用元本の強化による制度の安定性の確保等の観点から、大学からJSTへの資金拠出(出えん)を契約により行うことを可能とする。(中略)出えん金については、当該大学の体制強化計画期間終了後(取消時を除く)に、当該契約に基づき、大学に払い戻すこととする」とされている。

-

JSTでは、所属大学を通じた博士支援事業として、博士後期課程学生への経済的支援とキャリアパス整備を一体として行う実力と意欲のある大学を支援する「次世代研究者挑戦的研究プログラム(SPRING:Support for Pioneering Research Initiated by the Next Generation)」等を実施。学生1人当たり生活費相当額・研究費とキャリアパス整備費を合わせて290万円/年を基準に支援される。

-

JST「2023年度業務概況書-大学ファンドの運用状況等-」における運用業務担当理事総括より抜粋。

-

JSTは、政府が定めたレファレンス・ポートフォリオ(グローバル株式:グローバル債券=65:35)の「許容リスク」(標準偏差)の範囲内で、可能な限り運用収益率を最大化することを目指して、運用目標達成のための基本となる資産構成割合(基本ポートフォリオ)を定め、これに基づき管理および運用を行うとされている。

【参考文献】

-

国立研究開発法人科学技術振興機構(2024)「2023年度業務概況書-大学ファンドの運用状況等-」

-

年金積立金管理運用独立行政法人(2024)「2023年度業務概況書」

-

国立研究開発法人科学技術振興機構(2024)「2023年度業務概況書-大学ファンドの運用状況等-」

-

文部科学省(2024)「国際卓越研究大学の研究及び研究成果の活用のための体制の強化の推進に関する基本的な方針(令和4年11月、令和6年6月改訂)」

-

文部科学省(2024)「大学ファンドを通じた世界最高水準の研究大学の実現に向けて~国際卓越研究大学の審査の結果について~」

-

Harvard Management Company(2023)「FY23 HMC Annual Report」

-

谷口(2023)「10兆円の大学ファンドが直面する課題と展望~新たな「クジラ」が醸成する大学改革とのシナジー効果に期待~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用