- 要旨

-

- 日本で物価上昇が続くなか、資産運用の観点からインフレへの備えを考える必要性が高まっている。本稿では、インフレ時代の資産運用のあり方を考察する。

- 株式と債券の分散投資による効果はインフレ局面で弱まりやすい可能性がある。国内株式・国内債券の月次インデックスのリターンを用いた分析では、低インフレ期で逆相関にあったものが、近年のインフレ局面では正の相関になっており、債券が株価下落の緩衝材となる従来の関係が成立しにくくなっている可能性がある。

- インフレに対して有効とされるオルタナティブ資産は、反応する経路がそれぞれ異なる。コモディティは資源・食料価格の上昇に、金は通貨不安や地政学リスクに、REITは賃料改定を通じてそれぞれ関係しており、一括りに「インフレに強い資産」と見ることは適切ではない。インフレへの備えとして重要なのは、インフレ発生後にヘッジ資産を組み入れることではなく、平時からポートフォリオにおける役割を明確にしておき、事前にヘッジ資産を保有しておくことだ。

- 海外では、流動性の低いオルタナティブ資産への個人アクセスを広げる動きが出ている。米国では加入者が投資判断を行うDCプランにプライベート・エクイティ、不動産、インフラなどを組み入れやすくする規則案が公表された。豪州のスーパーアニュエーション制度のもとでデフォルト商品にオルタナティブ資産が組み入れられている。日本でもこうした資産への個人の投資機会を広げていくことが求められよう。

1. はじめに

日本で物価上昇が続いている。食料品やエネルギーなどの値上がりに加え、円安による輸入コストの上昇も重なり、家計の支出を押し上げてきた。インフレから資産を守る手段として、資産運用の必要性は高まっている。

資産運用では、株式や債券など値動きの異なる資産を組み合わせて分散することが基本とされてきた。分散効果として典型的だったのが景気悪化時に株価が下落する一方、債券価格は上昇しやすいという補完関係だ。しかし、近年のインフレ局面でこの関係が弱まっている可能性がある。近年の日本では、物価上昇と日銀の利上げに伴って、名目金利の上昇(債券価格は下落)が意識される場面が増えた影響が考えられる。本稿ではデータを用いて、株式と債券の分散効果がどう変わってきているのかを確認する。

株式と債券という伝統資産の分散が弱まっているとするなら、分散する資産クラスを増やすことが選択肢として挙げられる。一般にインフレに強い資産として、コモディティ、金、不動産などが取り上げられることが多い。ただ、これらの資産は物価上昇に対し同じように反応するわけではない。日本で起きているコストプッシュ型のインフレに対して、資産運用でどのような対応が考えられるのか、海外事例も踏まえて考察する。

2. 物価上昇局面で変化する株式と債券の分散効果

資産運用では、株式と債券を組み合わせる分散投資が基本とされてきた。例えば、世界最大規模の機関投資家である年金積立金管理運用独立行政法人(GPIF)は基本ポートフォリオで国内外の株式と債券に25%ずつ分散している。GPIFによると、1994年4月から2024年3月まで30年間の国内株式と国内債券の相関係数は-0.254で、弱い逆相関関係にあった(注1)。

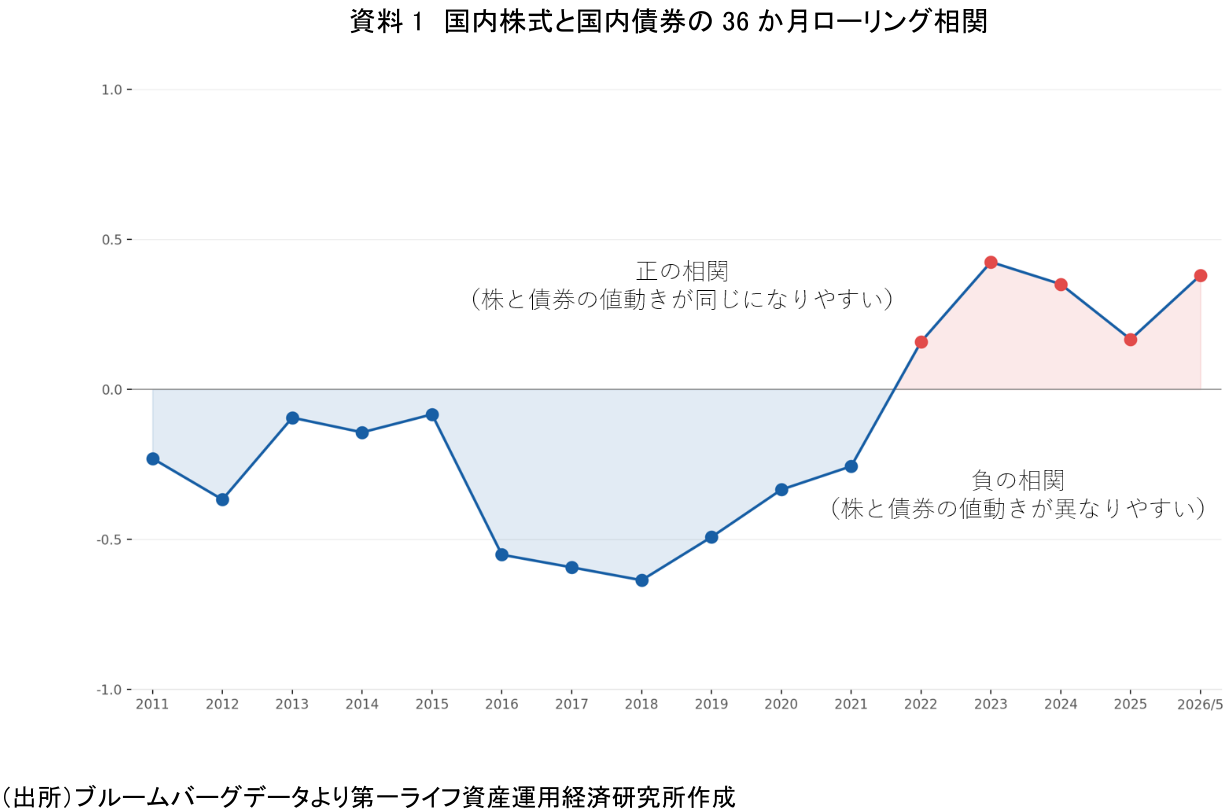

ただ、こうした逆相関は普遍的ではない可能性がある。この点を国内株式と国内債券のベンチマーク指数を用いて確認する。国内株式はTOPIX配当込み指数、国内債券はNOMURA-BPIを用い、それぞれの月末値から月次リターンを計算した。そこに総務省「消費者物価指数」の生鮮食品を除く総合指数の前年同月比と比較し、物価上昇率が高まった局面で両者の関係がどう変化したかを見た。2008年5月から2019年12月までの国内株式と国内債券の相関は-0.31だった。一方、2020年1月から2026年5月まででは+0.23となった。物価上昇が顕著になった2022年1月以降に限ると、相関は+0.39まで上昇している。

生鮮食品を除く総合指数の前年同月比と並べて見ると、この変化はより分かりやすい。2008年5月から2019年12月までの生鮮食品を除くCPI前年比は平均0.32%だったのに対し、2020年1月から2026年5月までは平均1.76%、2022年1月以降では平均2.65%だった。物価上昇率が高まった局面で、国内株式と国内債券が逆方向に動く関係は弱まり、同方向に動きやすくなっている。近年の日本では、物価上昇と日銀の利上げに伴って、名目金利の上昇が意識される場面が増えた。債券価格には下押し圧力がかかりやすく、低インフレ期に見られたように株価下落時に債券価格の上昇が支えになる関係は弱まりやすい。

国内株式と国内債券の関係が時間とともにどう変化したかを見るため、直近36か月分の月次リターンを使って相関を計算し、その計算期間を1か月ずつずらした36か月ローリング相関を確認した。資料1の通り、2010年代後半にはマイナス圏で推移していた相関が、2022年後半以降はプラス圏に入っている。物価上昇率が2%以上だった月の36か月ローリング相関の平均は+0.16だったのに対し、2%未満の月では-0.33だった。物価上昇率が高い局面では、株価が下落したときに債券価格が上昇して損失を一部補う関係が弱まりやすいことが示される。もっとも、この結果は2008年5月以降の国内株式・国内債券の月次データに基づくものであり、観測期間や金利環境に左右される点には留意が必要だ。

こうした株式と債券の分散効果の弱まりは海外でも指摘されている。2026年2月のIMF Blogに掲載された分析では、パンデミック以降、インフレを伴う供給ショックのもとで、債券が株式の変動を和らげる効果が弱まり、株式と債券が同方向に動きやすくなったと指摘している。これは米国だけでなく、日本や英国、ドイツも同様という(注2)。

3. コストプッシュ型インフレとオルタナティブ資産の役割

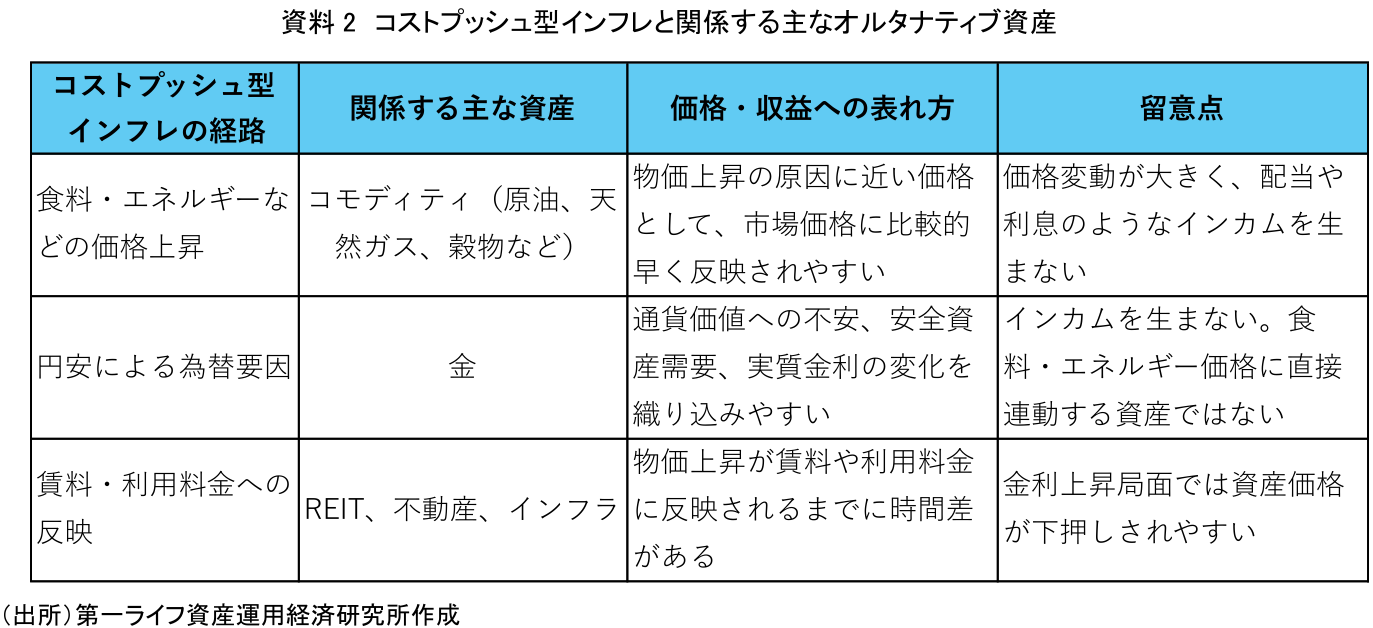

日本の物価上昇をもたらしているものは何か。近年の物価上昇には、食料やエネルギーなどの価格上昇と、円安による為替要因という二つの経路がある。こうしたコストプッシュ型のインフレを前提に、資産運用で取り得る対応を整理する。

コモディティは、コストプッシュ型インフレとの関係が最も説明しやすい資産だ。原油や天然ガス、穀物などの価格上昇が消費者物価を押し上げる局面では、コモディティ価格そのものが上昇しやすい。エネルギーや食料の輸入依存度が高い日本では、こうした資源価格の動向が生活費に直結する。コモディティはインフレの原因に近い位置にある資産として、一定のヘッジ効果が期待できる。ただし、コモディティは配当や利息のようなインカムを生まない。投資成果は、保有期間中に価格がどれだけ上がるか、または下がるかに左右される。

金は、日本の物価上昇の文脈では少し異なる位置づけになる。食料やエネルギーの価格上昇そのものに直接反応する資産ではないが、一般的に円安が進み、通貨価値への不安が意識される局面では、金はヘッジ資産として見られやすい。コモディティと同様、インカムを生まない点は認識しておく必要がある。

REIT(Real Estate Investment Trust:不動産投資信託)は、賃料の改定を通じてインフレを収益に取り込む可能性がある。物価や賃金が上昇する環境では、賃料も時間をかけて上昇しやすくなる。ただし、賃料への反映には時間差があり、金利上昇局面では投資家が不動産に求める利回りや借入コストが上がるため、資産価格が下押しされやすい。インフレに強い面と金利上昇に弱い面が同時に存在する。

以上の資産はいずれもコストプッシュ型インフレの局面で一定の役割を持ちうるが、反応する経路はそれぞれ異なる。コモディティは資源・食料価格に、金は通貨不安や地政学リスクに、REITは賃料改定に関係している。これらを一括りに「インフレに強い資産」と見ると、局面によって機能しない場面を見落とすことになる。

重要なのは、将来値上がりする資産を事前に予測することには限界があるという点だ。資源価格の上昇や円安・通貨不安が市場で強く意識された段階では、コモディティや金の価格にすでにそのリスクが織り込まれていることがある。インフレへの備えとして投資したつもりでも、価格上昇後の資産を取得することになれば、期待したヘッジ効果は得にくい。インフレへの備えとして重要なのは、インフレ発生後にヘッジ資産を組み入れることではなく、平時からポートフォリオにおける役割を明確にしておき、事前にヘッジ資産を保有しておくことだ。

4. 個人の退職資産とオルタナティブ資産――海外の動向

分散投資の対象としてオルタナティブ資産の領域を広げようとする動きが、米国で出ている。トランプ大統領は2025年8月、確定拠出年金(DC)プランにおけるオルタナティブ資産へのアクセス拡大を連邦政策の目標として掲げる大統領令に署名した(注3)。これを受け米労働省は2026年3月、プライベート・エクイティ、不動産、インフラなどを含む投資選択肢をDCプランで提供する際の従業員退職所得保障法(ERISA法)上の慎重義務について、セーフハーバーを示す規則案を公表した(注4)。確定給付型の企業年金ではすでに一般的だったオルタナティブ資産を、個人向けのDCプランにも広げようとする動きだ。

こうした動きの先行例として豪州のスーパーアニュエーション制度に着目する。スーパーアニュエーションは雇用主による法定拠出を通じて個人の退職資産形成を支える制度であり、加入者が投資先を選択しない場合のデフォルト商品はマイスーパーとして規制当局である豪州健全性規制庁(APRA)の認可を受けた商品でなければならない。

スーパーアニュエーション制度のもとで運営される豪州最大の基金AustralianSuperのバランスド・オプションは、同基金のマイスーパー認可を受けたデフォルト商品であり、中長期でCPIを年率で4%超上回ることを目標としている。2026年3月末時点の同オプションの資産残高は2818億豪ドルに達する。資産配分を見ると、株式が約55%(豪州株式24.6%、海外株式30.7%)と中核を占め、債券14.8%、現金4.5%に加え、インフラ9.5%、不動産6.5%、プライベート・エクイティ4.8%にも配分している。これらを合わせると約21%となる。クレジット(4.8%)にも配分しており、上場株式や債券以外の資産を幅広く組み入れている。

不動産やインフラは、賃料や利用料金の改定を通じてインフレを収益に取り込む余地がある。一方、プライベート・エクイティやクレジットは、必ずしも物価に直接連動する資産ではないが、上場株式や債券とは異なるリターン源泉を持つ。これらの資産は上場株式や債券に比べて流動性が低く、必要なときにすぐ売却できるとは限らない。それでも、AustralianSuperの事例は、退職までの投資期間が長い資産形成制度では、短期流動性の低さを受け入れながら、インフレへの耐性や長期分散の選択肢を広げる運用が行われていることを示している。

金やコモディティ、REITといったオルタナティブ資産は、日本でも投資信託やETF(Exchange Traded Funds:上場投資信託)を通じて個人が投資できる環境が整っている。一方、プライベート・エクイティ、プライベート・クレジット、インフラといった非流動性の高い資産への個人のアクセスは、日本では依然として限られている。物価上昇が常態化する環境下では、株式と債券だけでは十分な分散効果を得にくい局面も想定される。個人のポートフォリオの選択肢として、流動性や評価、手数料などの課題に留意しながら、こうした非流動性資産へのアクセスを段階的に拡充していくことが期待される。

【注釈】

-

GPIF「2024年度業務概況書」48ページ

-

IMF Blog Tobias Adrian, Johannes Kramer, Sheheryar Malik「Stock-Bond Diversification Offers Less Protection From Market Selloffs」

-

The White House, “Democratizing Access to Alternative Assets for 401(k) Investors,” Executive Order 14330, August 7, 2025. 大統領令は、オルタナティブ資産として、非上場の株式・債務などを含むプライベート市場投資、不動産、デジタル資産、コモディティ、インフラ投資などを挙げ、労働省に対し、ERISA法上の受託者責任に関する規則・指針の見直しを求めた。

-

U.S. Department of Labor, “Fiduciary Duties In Selecting Designated Investment Alternatives Proposed Rule,” March 30, 2026. 同規則案は大統領令を受け、加入者が投資判断を行う個人口座型年金プランにおいて、オルタナティブ資産を含む投資選択肢を指定する際のERISA法上の慎重義務について、プロセス・ベースのセーフハーバーを示すものである。

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障