- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、景気拡大確認で利上げ観測が強まるか

- Asia Trends

-

2026.06.18

アジア経済

原油

アジア経済見通し

アジア金融政策

ニュージーランド経済

為替

イラン情勢

ニュージーランド、景気拡大確認で利上げ観測が強まるか

~NZドル相場は横ばい圏での推移が見込まれる一方、日本円にはどうなる~

西濵 徹

- 要旨

-

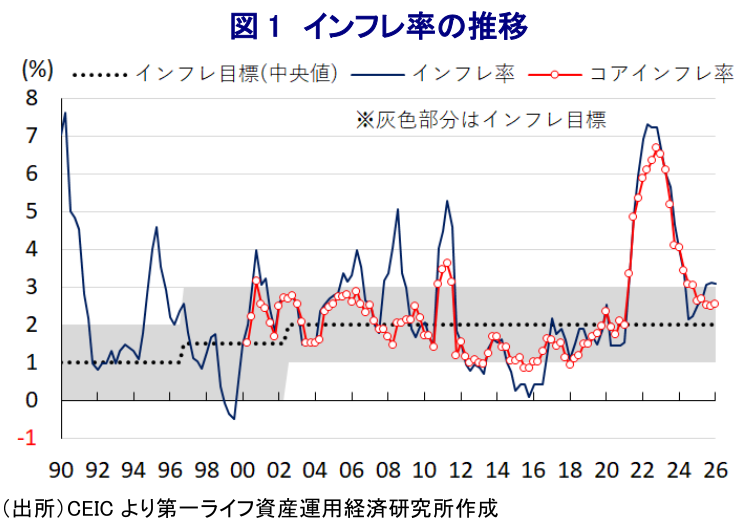

- ニュージーランドのインフレ率は2023年以降鈍化し、RBNZ(準備銀行)は2024年8月から2025年11月まで累計325bpの利下げを実施した。しかし2025年以降インフレは再加速し、2026年1-3月は前年比+3.1%と3四半期連続で目標レンジ上限を上回っている。これを受け、RBNZは5月の定例理事会で政策金利を3会合連続で据え置いたものの、ブレマン総裁は次回以降の利上げに言及するなど「タカ派」姿勢を強めている。

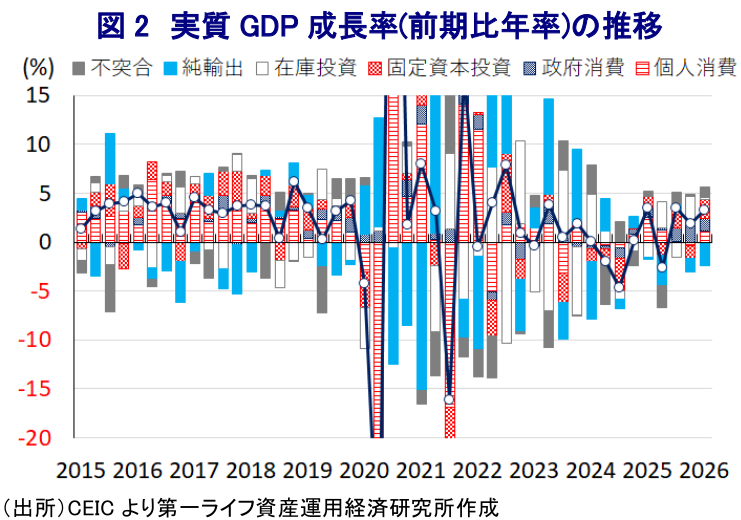

- 1-3月の実質GDP成長率は前期比年率+3.24%と前期から加速した。輸出は世界的な貿易活動の活発化を背景に拡大基調を強め、企業部門は利下げを追い風に設備投資を積極化させている。個人消費も雇用の持ち直しや交易条件改善による国民所得の押し上げを受けて2四半期ぶりに拡大に転じ、政府消費も公共投資の拡充を背景に堅調が続く。生産動向も、製造業、サービス業、農業が拡大をけん引する一方、大雨による洪水の影響で鉱業が下押しされ、建設業も停滞するなど分野ごとのばらつきが強まっている。それでも全16業種中9業種で生産が拡大しており、景気の持ち直しは全体として鮮明になっている。

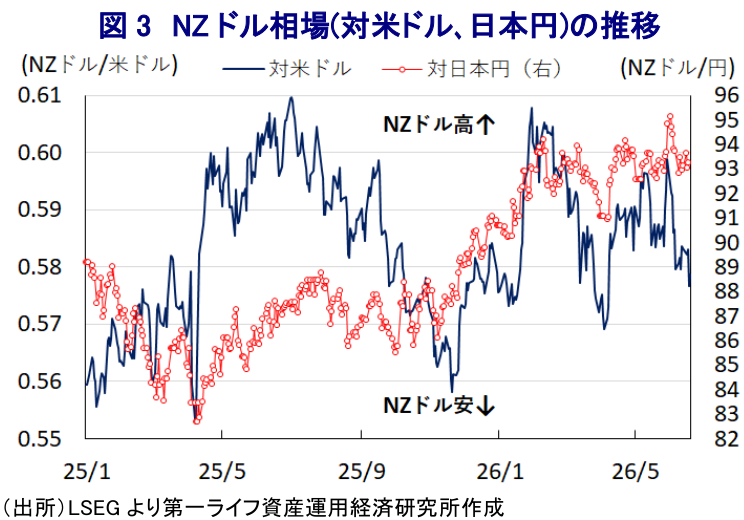

- NZドル相場については、景気の堅調さがRBNZのタカ派姿勢を後押しすると見込まれる。また、原油高や供給混乱の影響を免れにくい点が物価上昇リスクとして残る。市場ではRBNZとFRB双方の利上げ観測が強まっており、当面のNZドルは横ばい圏で推移する可能性が高いが、対日本円では円安観測が押し上げ要因となる可能性が見込まれる。

【インフレ懸念が強まり、RBNZは「タカ派」姿勢を強めている】

ニュージーランドのインフレ率は、2022年半ばに一時30年ぶりの高水準に達したものの、2023年には鈍化に転じた。さらに、2024年後半以降のインフレ率は準備銀行(RBNZ)が定める目標レンジ(2~3%)に収束するなど落ち着きを取り戻した。こうしたことから、RBNZは2024年8月に約4年ぶりの利下げに踏み切り、その後も一時休止を挟みながら、2025年11月まで累計325bpの利下げを実施した。RBNZが断続的な利下げに動いた背景には、インフレが落ち着きを取り戻したことに加え、物価高と金利高の併存が長期化したことに中国の景気低迷も重なり、内需・外需の双方で景気の先行き不透明感が高まったことがある。

しかし、2025年以降のインフレ率は再び加速に転じており、2026年1-3月は前年比+3.1%と3四半期連続で目標レンジの上限を上回る伸びで推移している(図1)。コアインフレ率は前年比+2.6%と引き続きレンジ内で推移しているものの、前期(同+2.5%)から加速している。非貿易財を中心に財価格の上昇がインフレ圧力を押し上げる動きがみられる。さらに、同国は天然ガスや原油を産出するものの、石油製品のほぼ全量を輸入に依存しており、先行きは中東情勢の緊迫化を受けた原油高の影響を免れない状況にある。これを受けて、RBNZは5月の定例理事会で政策金利を3会合連続で据え置いたが、同行のブレマン総裁は次回以降の利上げに言及するなど「タカ派」姿勢を強めている(注1)。

【1-3月の景気は内・外需双方で拡大を確認】

足元の同国景気は、インフレ再燃の動きが足かせとなる懸念が高まっている。こうした状況ではあるものの、1-3月の実質GDP成長率は前期比年率+3.24%と3四半期連続のプラス成長となり、前期(同+1.84%)から伸びが加速している(図2)。中期的な基調を示す前年同期比ベースの成長率は+1.5%と前期(同+1.5%)からほぼ横ばいで推移しているものの、2025年後半以降の同国経済は持ち直しの動きを強めている。

いわゆる「トランプ関税」の本格発動を前にした、世界的な貿易活動の活発化を追い風に、輸出は拡大基調を強めた。また、インフレ再燃による実質購買力の下押し懸念はあるものの、RBNZによる断続的な利下げ実施を追い風に、企業部門では設備投資を積極化させる動きがみられる。さらに、政府が実施した子育て世代向け補助額の増額に加え、調整が続いた雇用に持ち直しの兆しが出ているほか、商品市況の底入れによる交易条件の改善は国民所得を押し上げており、個人消費も2四半期ぶりの拡大に転じている。政府が主導するインフラ関連をはじめとする公共投資の拡充などを反映して、政府消費も堅調な動きが続いている。したがって、足元の景気は内需・外需の幅広い分野で拡大している。

一方、供給サイドの動きを示す分野ごとの生産動向も、外需の堅調さを反映して製造業で幅広く生産活動が拡大する動きが確認されている。個人消費など内需が拡大の動きを強めていることを受けて、サービス業の生産も景気拡大をけん引している。さらに、主力産業である農業の生産も拡大しており、足元の景気を下支えしている。ただし、年明け直後に大雨による洪水が発生した影響により、鉱業部門の生産に大きく下押し圧力がかかったほか、建設業の生産も停滞する動きが確認されており、分野ごとのばらつきがこれまで以上に強まっている。とはいえ、全16業種のうち9業種で生産活動の拡大が確認されており、全体としては景気の持ち直しが一段と鮮明になっていると捉えられる。

【RBNZの利上げが見込まれるなか、NZドル相場はどうなる】

前述のように、足元の景気が内需・外需の双方で拡大していることは、RBNZのタカ派姿勢を後押しする可能性を高めている。同国は原油や石油製品、天然ガスなどエネルギー資源の貿易収支がGDP比で▲2.1%弱の赤字と試算され、原油高は景気の足を引っ張ることが懸念される。なお、同国は一次エネルギーに占める再生可能エネルギーの比率が45%と高く、一次エネルギーの約20%を占める天然ガスも国内で調達可能である。また、原油も一定量を国内で生産している。政府は、国内における原油備蓄は2ヶ月程度にとどまるものの、海外備蓄を合わせれば3ヶ月分を確保していると説明している。とはいえ、国内の貯蔵能力の低さを勘案すれば、世界的なサプライチェーンの混乱の影響は避けられず、価格上昇の影響も免れない。

米国とイランが停戦合意に至ったことを受けて、足元の原油価格は下落しているものの、依然として空爆開始前の水準を上回っている。さらに、中東情勢には依然として不透明要因が山積しており、供給懸念が直ちに解消するとの見通しも立ちにくい。したがって、当面は供給要因による物価上昇圧力が高まりやすい状況が続くことは避けられない。さらに、個人消費をはじめとする内需の堅調さが確認されたことを受けて、先行きは企業部門による価格転嫁の動きが二次的な物価上昇圧力を高める可能性も高まっている。

金融市場においてはRBNZによる利上げ実施を織り込む動きが一段と強まることが予想され、NZドル相場に影響を与えると見込まれる。その一方、FRB(米連邦準備制度理事会)による利上げを見込む向きも強まり、米ドル高が意識されやすい展開も予想される。したがって、当面のNZドル相場は横ばい圏での推移が続く可能性が高いものの、日本円に対しては円安観測が相場を押し上げる可能性に注意が必要であろう(図3)。

注1 5月27日付レポート「ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹