- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 資金循環統計(2026年1-3月期)

- Economic Trends

-

2026.06.25

日本経済

マネー

資産形成・資産運用

資金循環統計(2026年1-3月期)

~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

星野 卓也

- 目次

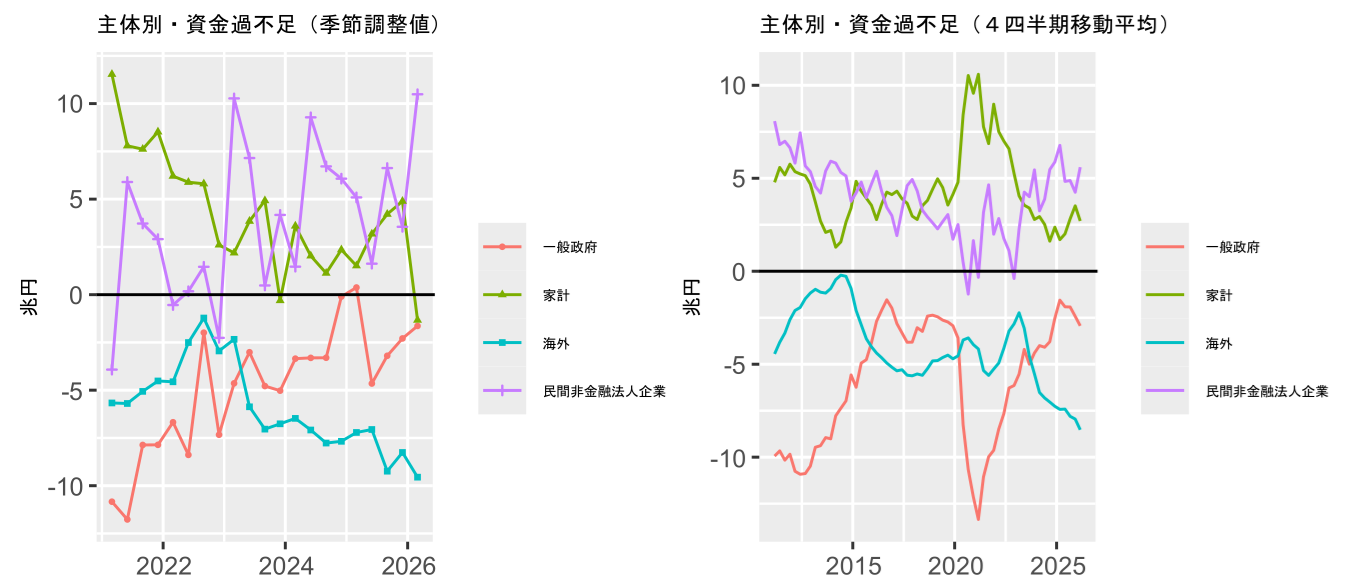

資金過不足:海外部門へのイラン影響は輸入数量減や輸出増で相殺

日本銀行から資金循環統計速報(2026年1-3月期)が示された。季節調整値で経済主体別の資金過不足をみると、家計は資金不足に転じた(10-12月期:+4.9兆円→2026年1-3月期:▲1.3兆円)。一方、民間非金融法人企業は資金余剰が拡大(同+3.6兆円→+10.5兆円)。 一般政府は資金不足がやや縮小(同▲2.3兆円→▲1.6兆円)、海外の資金不足は拡大(同▲8.3兆円→▲9.6兆円)した。4四半期移動平均値で均してみると、家計の資金余剰はやや縮小、企業の資金余剰は拡大、政府・海外部門は資金不足幅がやや拡大している。

季節調整値での家計と企業の急変が目立つ。イラン情勢の悪化による取引の停滞やリスク回避姿勢の強まり等で企業の現預金が滞留した可能性が考えられる。ただ、資金過不足の季節調整値は過去をみても大きく振れることがあり、季節調整の綾の側面もありそうだ。4四半期移動平均でみれば、各主体の資金過不足の大きな構図は変わっていない。

また、既に貿易統計や国際収支統計で確認されているが、イラン情勢が海外部門の資金過不足に与えた影響も現状軽微である。原油をはじめとしたコモディティ価格の上昇が海外部門の資金不足縮小と家計・企業の資金余剰縮小につながる展開を考えていたが、中東からの輸入は価格上昇の一方、供給制約で輸入数量が減ったことで幾分相殺されたほか、AI関連輸出の好調も相まって貿易収支への影響は幾分抑えられている。

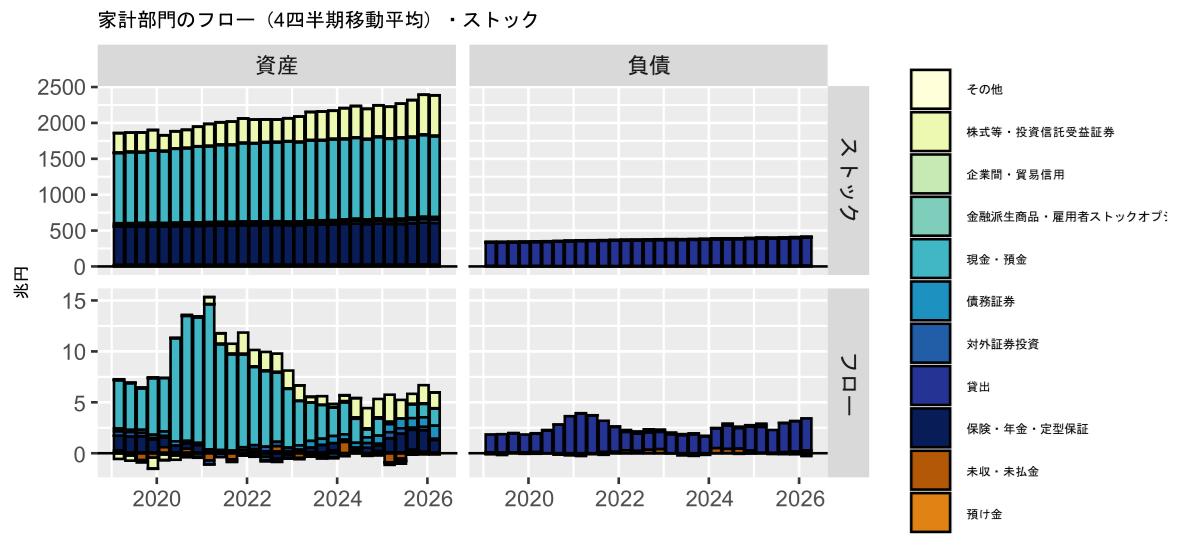

家計:金融資産は過去最高近傍、現預金比率は一段と低下

家計の資産側フロー(4四半期移動平均)をみると、1-3月期は+5.8兆円のプラスとなった。10-12月期は+6.6兆円であり、プラス幅は若干の縮小。内訳をみると、現預金が+1.7兆円、株式等・投資信託受益証券が+1.5兆円(うち投資信託は+3.0兆円)。投資信託への流入は引き続き多い。債務証券は+1.3兆円、保険・年金・定型保証も+1.3兆円となっており、現金から投資信託、債券、保険・年金などへ資産が分散する動きが続いている。

3月末の家計の金融資産残高は2,385.7兆円と、前期の2,394.1兆円から小幅に減少した。前期につけた過去最高は下回ったものの、なお極めて高い水準にある。前年同期との差をみると、現預金は+6.7兆円、債務証券が+4.6兆円、株式・投資信託が+122.4兆円、保険・年金・定型保証が+17.0兆円だった。家計金融資産の増加の主軸は引き続き株式・投資信託であり、市場環境による評価益の寄与が大きい。次回の同統計では、6月末にかけて進んだ株高を反映する形で、再び過去最高額を更新するだろう。

家計金融資産に占める現預金比率は47.2%と前期の47.6%から低下した。また、政府は家計金融資産に占める「株式・投資信託・債券」の割合を2040年度までに4割へ引き上げる目標を掲げる方針と報じられている。同比率は12月末24.6%→3月末25.2%に上昇 。“貯蓄から投資へ”の流れは着実に進んでいる。

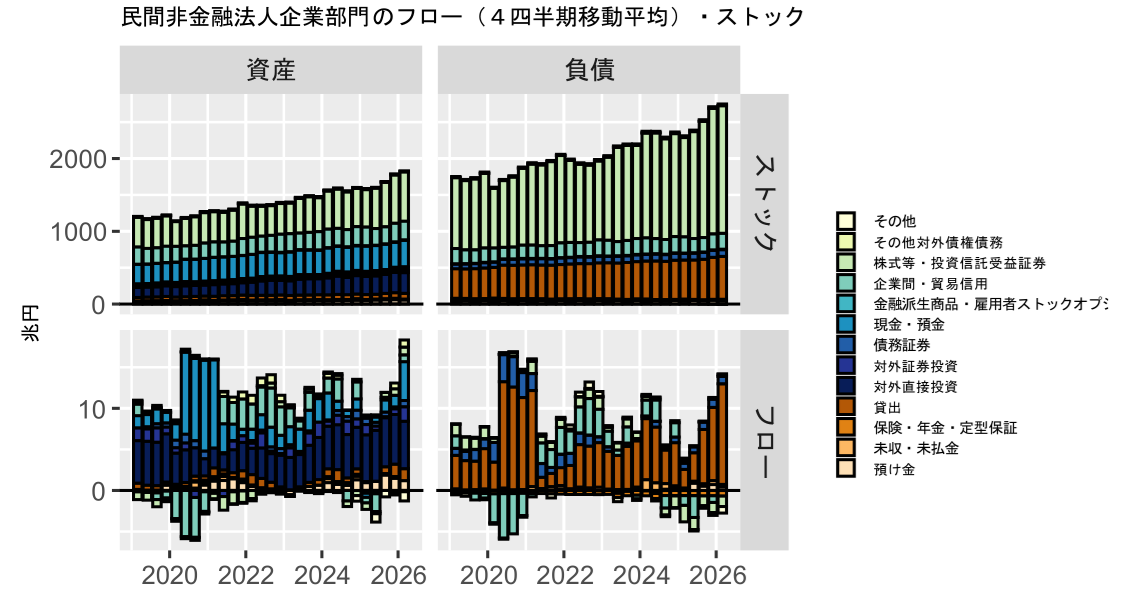

民間非金融法人企業:対外直接投資に加え、現預金・借入も拡大

民間非金融法人企業の資産側フローを均してみると(4四半期移動平均値)、直近値は+17.0兆円となった。前期の+12.5兆円から拡大している。内訳をみると対外直接投資が+5.8兆円、現預金が+4.7兆円。企業の資金余剰が対外直接投資に向かう構図は続いているが、直近では現預金の積み増しも目立つ。先に指摘したように、ここにはイラン情勢悪化に伴う企業取引の停滞やリスク回避姿勢の強まりが影響した可能性が考えられそうだ。負債側では貸出が+12.3兆円と、前期(+8.9兆円)から拡大した。

企業の金融資産残高は3月末時点で1,829.3兆円となり、過去最高を更新した。前年同期と比較すると、株式等・投資信託が+163.9兆円、対外直接投資が+35.6兆円の増加。堅調な対外直投フローに加え、市場環境が企業の金融資産残高を押し上げている。

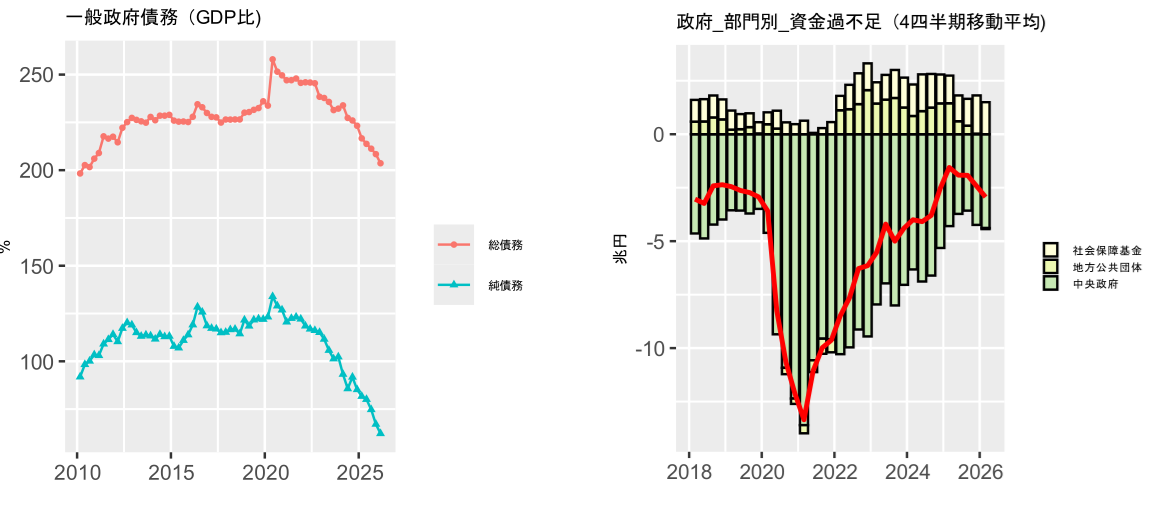

政府:純債務残高GDP比は60%台前半へ低下

一般政府債務のGDP比(2026年3月末)は、総債務が203.6%(前期末:208.4%)と低下、純債務も62.2%(前期末:67.1%)へ低下。財政赤字の縮小と名目GDPの増加の双方を通じて、ストック対GDP比の指標は両指標ともに低下傾向が続く。資金循環統計のストック指標は、政府の中長期試算で示される公債等残高とは債務範囲や時価・簿価ベースの違いがある。資金循環ベースでは金利上昇に伴う債務側の時価低下も債務残高GDP比の低下につながっている。インフレ→名目GDPの増加で財政指標が改善しているという点は共通だ。

部門別の政府資金過不足をみると、社会保障基金は1-3月期に+1.1兆円と、前期の+0.3兆円からプラス幅が拡大した。4四半期移動平均でも+1.5兆円と高水準を維持している。賃金上昇に伴う社会保険料収入の増加や、年金のマクロ経済スライドが、社保基金の黒字を支えているとみられる。一方、一般政府全体の4四半期移動平均の資金不足は▲2.9兆円と、前期(▲2.4兆円)からやや拡大している。

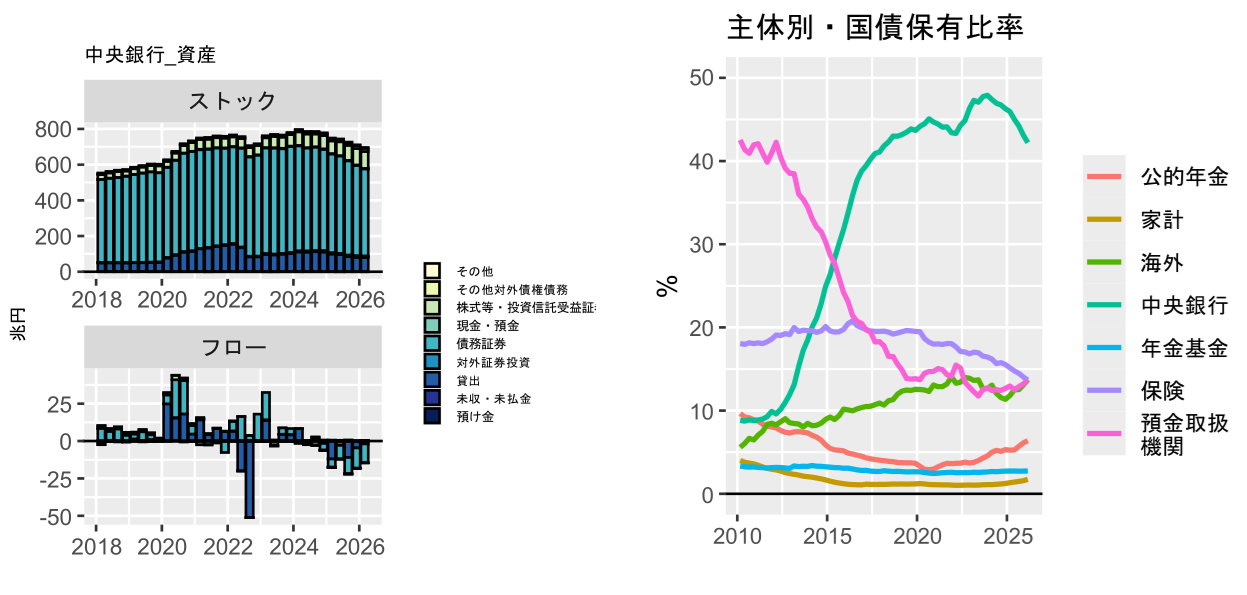

日銀:国債保有比率の低下が続く

中央銀行(日銀)の金融資産は3月末時点で696.1兆円(12月末:710.9兆円)と減少した。資産側のフローは▲14.1兆円で、国債・財投債は▲12.0兆円と圧縮が続いている。中央銀行の国債保有比率(国庫短期証券+国債・財投債)は、12月末43.10%→3月末42.21%と9四半期連続で低下した。日銀の買い入れ減額が進む下で、同比率は緩やかに低下している。「国債・財投債」に絞ったベースでも、12月末49.02%→3月末47.88%と、5割を下回る水準で低下が続いている。

なお、骨太方針で「個人向け国債」の魅力向上が掲げられる見通しと報じられている。国債の安定消化、保有層の多様化を企図した政策でもある。3月末時点での国債に占める家計の比率は1.74%と低位だが、前年3月末の1.33%からはシェアを高めている。家計の国債保有比率はなお低いものの、金利上昇を背景に債券投資が増え、家計の国債保有比率はじわりと上昇している。今後の政策の影響が注目される。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

関連テーマのレポート

-

成長投資を促進するための金融戦略 ~「資産運用立国」のアップグレードで問われる金融機関の自己変革~

日本経済

安野 淳

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣