- Investment Navigator

-

2026.07.13

金融市場

資産形成

為替

資産形成・資産運用

異例の為替介入見送り継続

~円安材料の雰囲気が変わるタイミングであれば、再び介入の可能性も~

嶌峰 義清

- 要旨

-

- ゴールデンウィーク中の円買い介入実施後、再び円安が進み、足元では1ドル=162円前後と39年半ぶりの円安水準にある。2022年以降の円買い介入局面では、政府日銀が“投機的な円売り”の指針としている非商業部門の円先物売建玉が、1度目の介入時の規模を上回ると比較的早期に2度目の介入が行われた。しかし、足元では円先物売建玉が1度目の介入時の規模を大きく上回っているにもかかわらず、2度目の介入は行われていない。

- 介入が見送られている背景には、①米国の実質短期金利が日本を上回る状態が続いているうえに、近い将来に縮小するとの期待が高まらない、②日本が積極財政政策を打ち出し、日銀の利上げを牽制しているとの見方から、日本円に対する信任が低い、③外国人投資家による日本株買いの拡大を背景にした為替ヘッジ需要の拡大など、円売り材料が多い一方で、円を買う材料に乏しいため、介入を実施しても効果が一時的にとどまるとの懸念があると考えられる。

- ドル円相場の方向性が変わる(円高への方向転換)には、日米の実質政策金利差の逆転などが必要になると考えられ、ハードルは高い。しかし、①米利上げ期待の後退、②物価高に繋がる円安を止めるための手段としての日本の利上げに対する日本政府のコンセンサス醸成、といった環境になれば、円安の進展にも歯止めがかかる可能性がある。それまでは、円安のスピードを抑えるための水準を意識した介入となる公算がある。

1. 39年半ぶりの円安水準

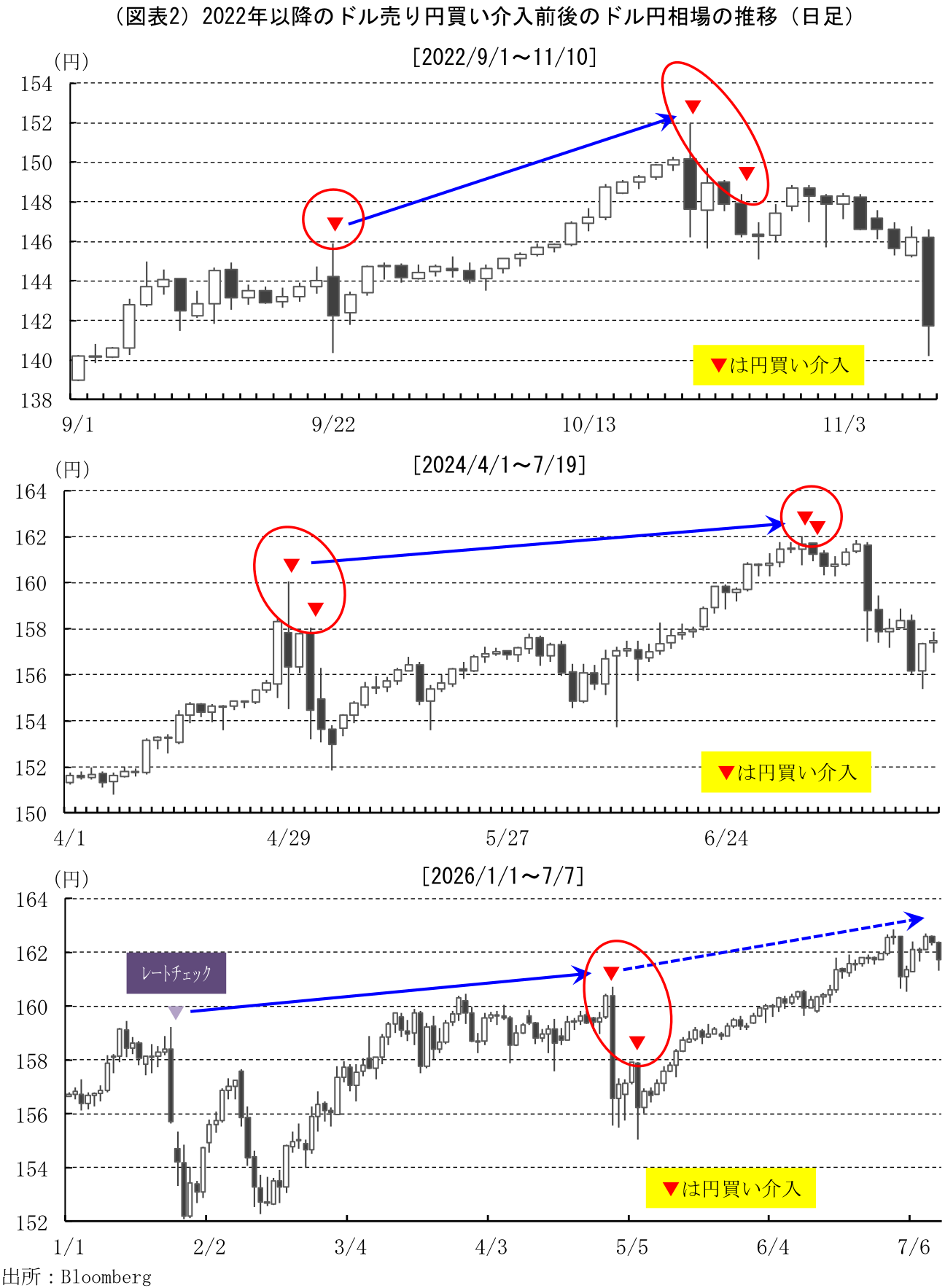

ドル円相場は、政府日銀がゴールデンウィーク中に円買い介入を実施したことで、一時1ドル=160円台後半から同155円程度まで5円強の円高が実現したものの、その後は再び円安基調に転じている。7月に入ってからは、同162円前後での推移が続いており、1986年12月以来約39年半ぶりの円安水準にある(図表1)。

市場では、当局の介入警戒感が根強いことで、ドルの頭が重い展開が続いているものの、先行きは一段と円安が進むとの見方が多い。

2. 過去の介入局面とは異なる異例の“介入見送り”が続く

政府日銀は、ゴールデンウィークの介入時よりも進む円安に対して警戒している姿勢を示しているものの、これまでのところ第二弾の円買いドル売り介入が行われたとは見られていない。

2022年以降行われた2回の円買い介入局面(2022年、2024年)のパターンを見ると、まず、為替水準においては、いずれの局面でも第二弾の介入は第一弾の時よりも円安が進んだ水準で実施されている(数日以内に複数回の介入が行われたものは“第○弾”として一括りとして考える)。2022年の際は第一弾の時よりも6円程度円安が進んだ時点で第二弾の介入が行われたのに対し、2024年の際には2円程度円安が進んだタイミングで行われており、“円安の進展度合い”という点では異なる(図表2)。

前述したように、足元では第一弾の介入時よりも円安が進展(2円程度)しているため、過去の第二弾介入時の条件は整っていると言える。

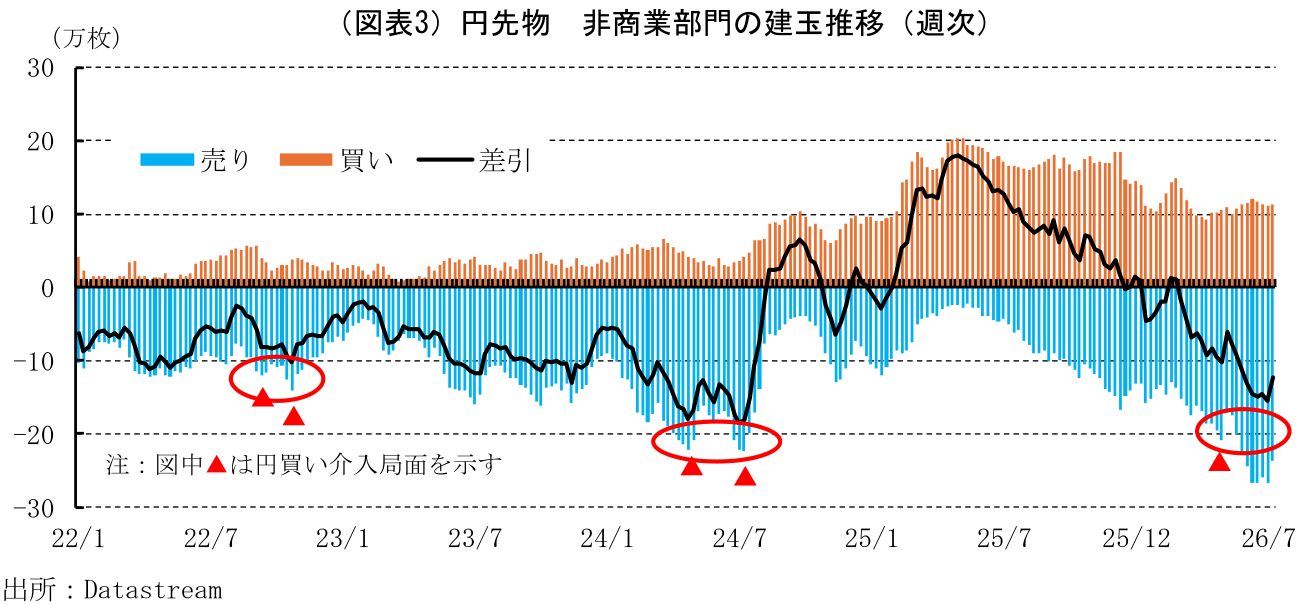

また、当局が“投機的な円売り”の指標として捉えているとされている円先物市場における非商業部門の建玉(売り)については、過去2回の円買い介入局面では第一弾の介入実施時と同水準に売建玉が膨らんだタイミングで第二弾の介入が実施されてきた(図表3)。

これに対し、今局面では売建玉が第一弾の介入時を早々に上回っているにもかかわらず、未だ介入は実施されていない。これは、過去のパターンから判断すれば、かなり異例の事態と言えるだろう。

3. 円高を後押しする条件が整わない中、無駄打ちすれば却って円安圧力を煽りかねない

このように、過去の介入局面では第二弾の介入が行われてもおかしくない条件は整っている。しかし、今局面では第二弾の介入は確認されていない。また、第一弾の介入前には円安を牽制し、介入を辞さない趣旨の発言を繰り返していた当局者も、足元の円安を注視している旨の発言は見られるものの、第一弾の時と比べると明らかに発言を抑制している。

こうした背景には、ドル円相場を取り巻く環境(材料)の大半が、ドル高円安圧力が強いことを示唆していることが挙げられ、介入により一時的に円の水準を円高方向に押し上げ、先物市場における円売りポジションをある程度解消したとしても、新たな円売りポジションに飲み込まれて、介入前の水準に戻ってしまう恐れがあるためと考えられる。

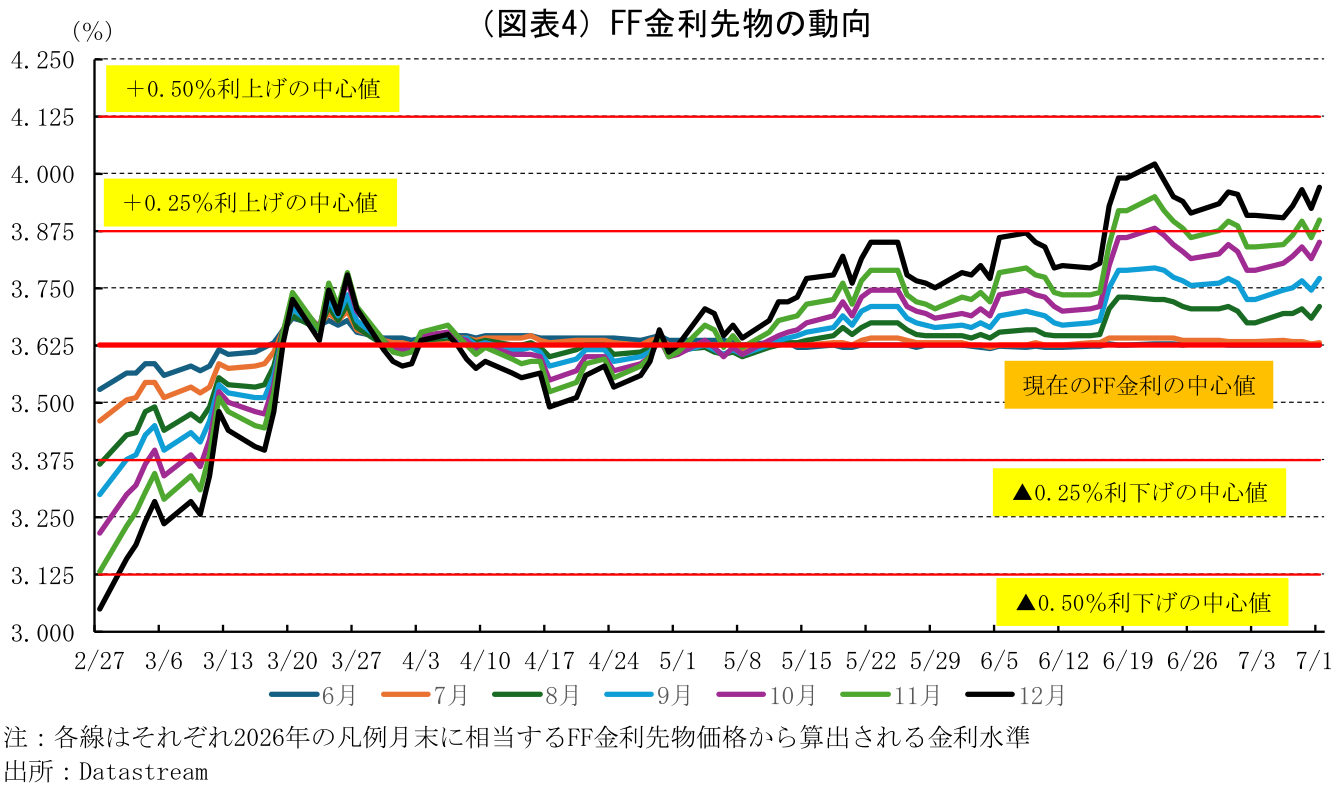

足元でドル高円安を促す材料としては、まず日米の金融政策に対する市場の見方が挙げられる。6月に行われた金融政策の会合では、日銀が0.25%の利上げを決定する一方、FRBは金利を据え置いた。これにより日米の短期金利差は縮小したが、金融政策の先行きに関しては、日銀が次回利上げのタイミングについて明確には言及しなかった一方、米国は3ヶ月に一度開示されるFOMCメンバーの予測で、年内利上げがコンセンサスになったことが明らかになった。

双方とも利上げを目指すということであれば、日米の金利差に大きな変化が生じるわけではないが、①政府による積極財政政策もあって、日銀に対しては政府から利上げを牽制する圧力が強まるとの懸念が高く(実際にそう受け止められる発言も報道された)、日銀の次の利上げのタイミングが遅れがちになるとの見方が高まった、②そもそも年内「利下げ」を模索していたFRBのコンセンサスが、年内「利上げ」予想へと軌道を180度変えたことのサプライズが強いうえ、米国の経済指標が改善傾向を強めており、タカ派との見方が強いウォーシュ新FRB議長の下であれば利上げの可能性は否定できないため、先行きの日米金利差は拡大するリスクを為替市場も意識せざるを得ない状況にある。実際、先行きの政策金利水準を織り込んで推移するFF金利先物価格の動きからは、年内にFRBが+0.25%の利上げを実施する確率を100%織り込んだ水準にある(図表4)。

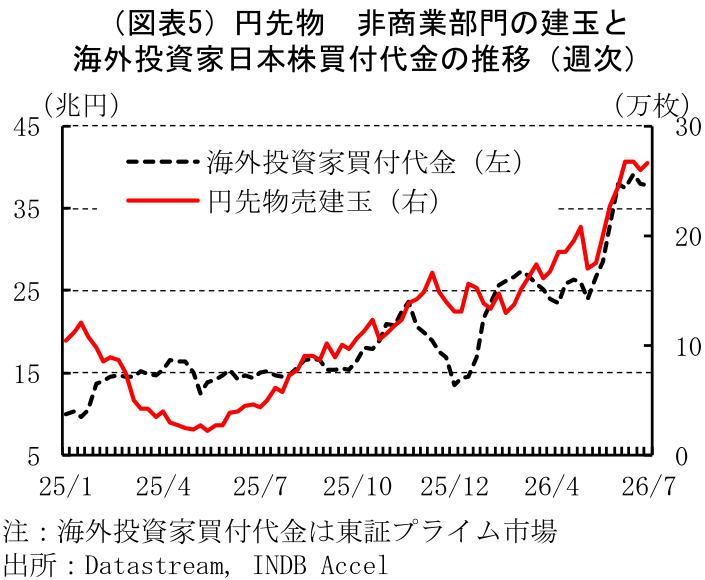

一方、海外投資家が日本株を買う際に為替リスクをヘッジすれば、先物市場において円売りを行うため、海外投資家の日本株買いが増えるに連れて、円の売建玉も拡大しているとの指摘もある。

実際、2025年以降の東証プライム市場における海外投資家の買付代金と円先物市場における非商業部門の売建玉の関係を見ると、2026年以降は特に両者の相関が高いように見える(図表5)。

逆に、日本から海外資産への投資が円安圧力を強めているとの指摘もある。

4. 第二弾の介入はあるのか

このように、ドル円相場を取り巻く環境の多くが、円の先安感に繋がる材料となっている。政府日銀が様子見する背景には、介入が再び不発に終わることで、却って市場の円安期待を煽ることを警戒していると考えられる。

一方で、ファンダメンタルズが変化することで、ドル高円安から円高ドル安へと基調が変化することを待てば、その間にどこまで円安が進むか分からず、リスクも大きい。「円買い介入の可能性とその効果(2026/6/12)」でも述べたように、過去の介入局面においても、最終的に相場の方向性を変えたのは日米の金融政策の変化であった。この点からは、米国の利上げ期待が後退・払拭されるか、日銀が積極的な利上げを目指す、あるいは日銀にかかる利上げを快く思わない雰囲気が一掃される必要がある。

一方で、ただひたすらファンダメンタルズが変わることを待つこともリスクが大きい。為替市場では、往々にして「どこまで相場が動くことを放置するか」見極めるような動きを取ることがあり、円売りが嵩んで円安が急伸する恐れもある。こうした状況に陥ることを防ぐには、(実際に介入を実施するかどうかは別として)相場の動きを常に牽制する姿勢を打ち出すことは必要だろう。

もっとも、円安に繋がる材料のうちいくつかの力が弱まったタイミングで介入を行うことで、大きな効果が得られる可能性もある。たとえば、ここのところは半導体・AI関連株の一方的な上昇も一服し、株式市場には“買い疲れ感”も出ている。イラン情勢については、米国とイラン双方が空爆を行い、先の覚書も白紙撤回されるとの懸念もある。先行き不透明感が再び強まったことで、株式市場に利益確定の流れが強まれば、海外投資家による日本株の売却が円先物市場における売建玉の縮小圧力を高める。このようにファンダメンタルズの“雰囲気”が変わったタイミングで大規模な介入を行えば、円の買い戻し圧力によって想定以上の円高シフトに繋がる可能性がある。

実際、7月10日のドル円相場は、片山財務相の発言を材料に1円以上円高ドル安が進んだ。その発言は「金融政策の具体的な手法は日銀に委ねられるべき」という日銀への圧力懸念を軽減するものと、「家計や年金積立金管理運用独立行政法人(GPIF)をはじめとする年金基金が日本の金融資産にさらなる投資をする方向で後押しする方策を追求したい」という国内への投資を促進することで円売り圧力を軽減することに繋がるものだ。

円安圧力となっている材料に変化が出ることを示唆する材料に市場が敏感に反応することからは、環境がある程度揃えば、予想以上に為替水準が修正される可能性があることを示している。今週(7月13日~17日)には米国で物価関連指標や小売売上高が発表される。内容次第でFRBの利上げを支持する可能性もあれば、利上げ期待が後退する可能性もある。後者となった場合には、介入の可能性も一気に高まる公算がある。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学