- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、9会合連続緩和も利下げ幅縮小、総裁は久々に公の場に

- World Trends

-

2026.06.22

新興国経済

原油

新興国金融政策

ロシア経済

ウクライナ問題

イラン情勢

ロシア中銀、9会合連続緩和も利下げ幅縮小、総裁は久々に公の場に

~利下げ局面の終了が近いことを示唆、次期総裁人事を巡る動きが活発化する可能性も~

西濵 徹

- 要旨

-

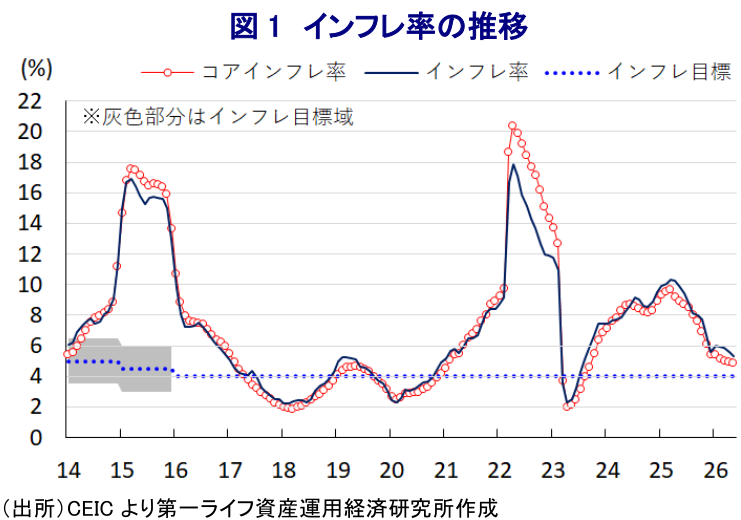

- ロシア銀行は6月19日の定例理事会で、政策金利を25bp引き下げ14.25%に決定した。9会合連続の利下げだが、前回(4月)の50bpから幅を縮小しており、緩和姿勢は後退している。プーチン大統領は事前に利下げを期待する見方を示し、5月のインフレ率(+5.32%)が中銀目標の4%に着実に接近していることを根拠とした。足元のインフレ鈍化は食料品価格の下落が主因となっている。しかし、エルニーニョ現象の発生により先行きは干ばつリスクがあり、食料インフレが再燃する可能性は高まっている。

- 中銀は「インフレ加速リスクが依然上回っている」と判断した。高いインフレ期待、賃金上昇、地政学リスク、ウクライナのドローン攻撃による燃料供給低下が懸念材料である。さらに軍事支出が財政の重荷となって財政赤字(GDP比▲2.6%)が年間目標を大きく上回っている。政府は基礎的財政均衡達成目標を2029年に先送りしており、中銀はこれが物価高要因となると警告している。ナビウリナ総裁は「利下げ余地は狭まっている」「利下げの休止が必要になるかもしれない」と述べ、利下げ局面の終了が近いことを示唆した。政府と中銀の金融政策に対する見解の相違が再燃する可能性があり、総裁の後任人事も注視される。

【中銀はプーチン大統領の期待通り利下げを決定、総裁も久々に公の場へ】

ロシア銀行(中銀)は、6月19日に開催した定例理事会において、政策金利(キーレート)を25bp引き下げて14.25%とすることを決定した。中銀による利下げは9会合連続となったものの、利下げ幅は4月の前回会合時点(50bp)から縮小しており、緩和姿勢は後退している。中銀は4月の前回会合において、利下げ局面の終了が近付いていることを示唆していたため(注1)、そうした姿勢を反映したと考えられる。一方、中銀を巡っては、ナビウリナ総裁が5月末から約3週間にわたって公の場に姿をみせず、その動静がSNS上で注目を集めるとともに、一部では辞任の憶測が広がっていた(注2)。しかし、同氏は理事会後の記者会見に出席したうえで、公の場に姿をみせなかった理由として、インフルエンザに罹患し、しばらく声が出なかったことを明らかにした。

会合前には、プーチン大統領が、定例理事会での利下げを期待する根拠があるとの見方を示し、その理由として、過去の中銀による利上げ実施を受けて物価が落ち着きを取り戻していることを挙げた。5月のインフレ率は前年同月比+5.32%、コアインフレ率も同+4.88%とともに伸びが鈍化しており、中銀目標(4%)に着実に近づく動きが確認されている(図1)。これは、食料品価格の下落などを背景に、生活必需品を中心としたインフレ圧力が後退したことによるものである。なお、足元ではエルニーニョ現象の発生が確認されている。過去のエルニーニョでは同国南部で干ばつが発生し、穀物品質の低下や森林火災の増加が起きたことを踏まえると、先行きは食料インフレが再燃する可能性が考えられる。プーチン氏の発言は足元のインフレ鈍化を評価したものと捉えられるが、ウクライナ戦争の行方は依然として見通せず、異常気象による悪影響が重なれば予想外の形で物価動向が変化するリスクは高まっている。

【中銀は利下げ局面の終了が近付いていることをあらためて示唆】

会合後に公表した声明文では、先行きの金融政策について「4月時点での想定に比べて高金利が必要となる可能性がある」とし、「インフレ鈍化の持続性やインフレ期待の動向、内外の状況が与えるリスク分析に応じて追加利下げの必要性を判断する」との考えを示した。先行きのインフレについて「2026年半ばに4.5~5.5%まで低下し、年後半に4%近傍に、2027年以降は目標水準で推移する」との見通しを示した。その一方、中期的な物価動向について「インフレ加速リスクがインフレ鈍化リスクを依然として上回っている」とし、その理由に「高いインフレ期待、賃金の伸びが生産性の伸びを上回る状況、地政学リスクに伴う世界的な物価上昇リスク」を挙げた。「燃料生産の一時的な下振れもインフレ加速リスクを高めている」として、ウクライナによる製油所やエネルギー・輸送インフラに対するドローン攻撃の影響を示唆した。事実、ウクライナによる攻撃以降、ロシア国内ではガソリン価格の上昇が確認されている。

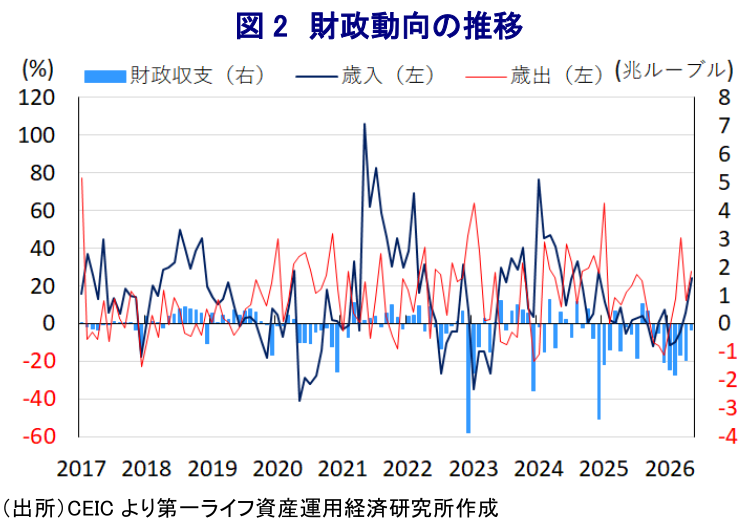

経済については「年初の冷え込みからわずかに持ち直しているものの、依然として低調」との見方を示している。そのうえで、物価を巡る基本シナリオについて「財政政策が中期的なインフレ鈍化に寄与するとの前提に立っている」としつつ、「2029年まで構造的な基礎的財政赤字が継続すれば、想定よりも引き締まった金融政策が必要となる可能性がある」とした。これは、1月から5月までの財政赤字がGDP比▲2.6%と年間目標(同▲1.6%)を大きく上回り、原油高による歳入増にもかかわらず、軍事支出の増大が財政運営の重荷となっていることが背景にある(図2)。さらに、政府(財務省)は基礎的財政収支の均衡達成目標を2027年から2029年に先送りすることを決定しており、中銀はこの決定が物価高を招き、金融政策にも影響を及ぼすと警告した格好である。

理事会後に記者会見に臨んだナビウリナ総裁は、足元の状況について「インフレ圧力が強まっている」、「6月のインフレ率は燃料価格上昇の影響を受ける」との見方を示した。そのうえで、「貸出の伸びが金融引き締めを必要とする可能性がある」とし、「金融政策の行方は未定」、「利下げの休止が必要になるかもしれない」とした。今回の決定について「25bpの利下げ、50bpの利下げ、据え置きの選択肢が協議された」としたうえで、「利下げ余地は狭まっている」、「先行きの政策金利は上方修正となる可能性が高い」、「我々は独自の分析に基づいて意思決定を行う」との考えを示した。また、「イラン情勢が経済に与える影響を予想するのは時期尚早」、「紛争終結はインフレリスクを軽減する」、「今年前半のロシア経済は緩やかに成長した」との見方を示した。先行きは、政府と中銀の間で金融政策を巡る見解の相違が再燃するとともに、任期満了まで残り1年となったナビウリナ総裁の後任人事を巡る動きが活発化する可能性もある。

注1 4月27日付レポート「イラン戦争の「最大の勝者」とされるロシア経済の実像」

注2 6月11日付レポート「ロシア中銀・ナビウリナ総裁を巡って「憶測」が広がる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹