- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア中銀、金利据え置きもインフレ期待低下予想で追加利下げに含み

- World Trends

-

2026.01.30

新興国経済

新興国金融政策

南アフリカ経済

為替

トランプ関税

南ア中銀、金利据え置きもインフレ期待低下予想で追加利下げに含み

~ランド高と原油安でインフレ鈍化を見込む一方、ランド相場は実体経済と乖離する展開が続く~

西濵 徹

- 要旨

-

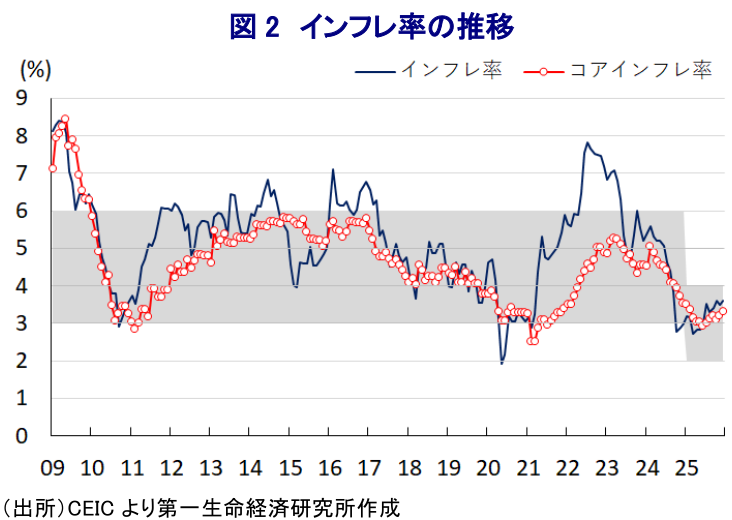

- 南ア中銀(SARB)は1月29日の金融政策委員会で政策金利を6.75%に据え置いた。景気が低迷するなか、インフレが目標域内で落ち着いており、SARBは断続的な利下げを進めてきたが、一旦休止した。米国向け輸出の大幅減少など逆風はあるものの、中国向け輸出の拡大、FATFグレーリスト解除、格上げなどを背景に投資環境は改善している。一方、企業マインドは悪化しており、景気の先行き不透明感は依然強い。

- 2025年にはインフレ目標を巡りSARBと政府の対立が表面化したが、最終的に「3±1%」に変更された。足元のインフレ率は一時的に加速しているものの、引き続き目標域内にとどまっている。SARBは世界経済の不確実性の高まりを警戒しつつも、金融市場や国内経済には一定の安定感があると評価したうえで、ランド高や原油安などがインフレ鈍化を促すことを前提に将来的な追加利下げの可能性を示唆した。

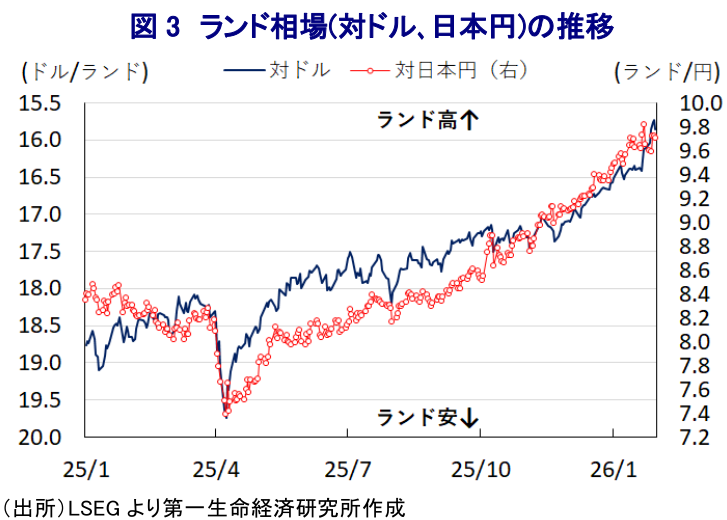

- ランド相場は金価格上昇や米ドル安を背景に対ドル・対円とも高水準で推移している。SARBはランド高がインフレ抑制に寄与するとみており、追加利下げ余地の拡大が期待される。ただし、足元のランド相場は金価格との連動性が強く、実体経済との乖離が続く可能性が高い点には引き続き注意が必要である。

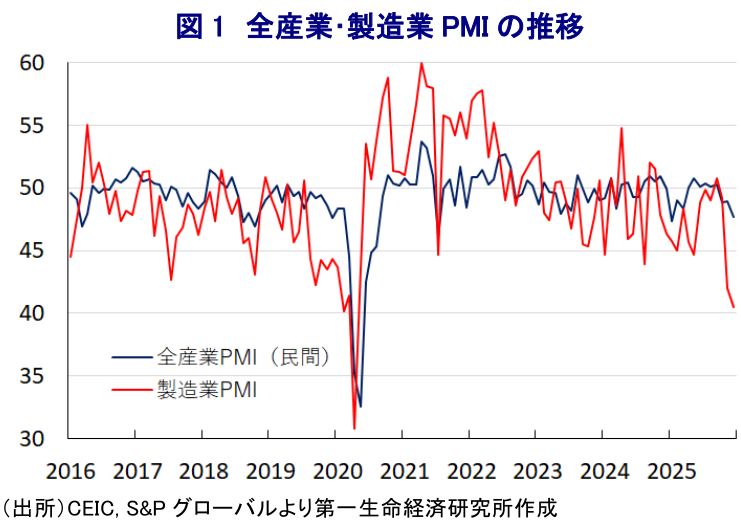

南アフリカ準備銀行(SARB)は、1月29日に開催した定例の金融政策委員会において、政策金利であるレポ金利を6.75%に据え置くことを決定した。SARBは2024年9月にコロナ禍一巡後の利下げに動き、その後も一時休止を挟みつつ、断続的な利下げを実施するなど金融緩和を進めてきた。背景には、同国の経済成長率が2023年(+0.8%)、2024年(+0.5%)と2年連続で1%に満たない水準にとどまるなど、他の新興国と比べて見劣りする展開をみせていることがある。なお、2022年から2023年にかけてインフレは上振れしてSARBが定める目標の上限を上回る伸びとなったものの、2024年以降は鈍化の動きを強めて目標域で推移するなど落ち着きを取り戻している。ただし、足元の世界経済はトランプ米政権の関税政策に翻弄されるなか、米国は同国に対する関税を30%と高水準としたため、対米輸出が大きく下振れしている。一方、中国は同国を含むアフリカ諸国に対する関税をゼロに引き下げており、対中輸出の拡大が対米輸出の減少を相殺する動きもみられる。さらに、その後もマネーロンダリング(資金洗浄)、テロ資金調達、拡散金融(核・化学・生物兵器などの大量破壊兵器の開発・保有・輸出などに関与し、資産凍結の対象である個人・組織への資金・金融サービスの提供)を監視する国際組織の金融活動作業部会(FATF)が同国を監視対象国(グレーリスト)から除外した。そして、主要格付機関のS&Pグローバルが、同国の外貨建て長期信用格付を約20年ぶりに1ノッチ引き上げ(BBマイナス→BB)、景気や財政動向の改善、国営電力公社(Eskom)の業績改善に伴う偶発債務の減少をその理由に挙げている。よって、同国を巡る投資環境は着実に改善している。一方、足元の企業マインドは幅広い分野で悪化する動きが確認されており、景気を巡る不透明感の払しょくにはほど遠い状況が続いている。

こうしたなか、2025年には一時、SARBと政府の間でインフレ目標を巡って主張が対立した。具体的には、SARBはインフレ目標を「3%」に引き下げるなど『タカ派』姿勢を強める考えをみせる一方、政府は「3~6%」という従来姿勢の維持を主張して利下げ余地を模索するなど、路線対立が鮮明化した。その後にインフレ目標は「3±1%」と設定されるなど、SARBと政府の主張をすり合わせる形で変更されている。そして、足元のインフレ率は前年に鈍化した反動で加速に転じているものの、目標域内で推移する展開が続いている。こうしたなか、会合後に公表した声明文では、世界経済について「不確実性が極度に高まっている」との認識を示す一方、金融市場について「金など安全資産への資金流入が続く一方、AI(人工知能)バブルの懸念、世界的な不均衡にもかかわらず、資産価格は堅調に推移しており、新興国を取り巻く環境も依然として良好」との見方を示している。一方、同国経済について「個人消費の堅調さを追い風に安定している」としたうえで、「中期的な経済成長率は2%に近付いており、若干の上振れリスクが見込まれる」としている。そして、物価動向について「足元では一時的な要因に伴い上振れしているが、先行きは鈍化が見込まれる」として、その理由に「ランド高と国際原油価格の下落」を挙げるとともに、「インフレ期待が低下している」ことを好感する姿勢をみせる。その上で、物価を巡るリスクについて「均衡している」とする一方、短期的には「口蹄疫発生に伴う食料インフレ、電力料金の引き上げによる潜在的な物価上昇の影響を注視する」とした。なお、今回の決定は「4(据え置き)対2(25bpの利下げ)」で評決が割れたものの、先行きの政策運営について「モデルはインフレが鈍化するに伴い段階的な利下げを予測している」としつつ、「物価見通しやデータ、予測に関するリスクバランスに細心の注意を払いつつ決定する」と追加利下げに含みを持たせる考えをみせた。

こうしたなか、通貨ランドの対ドル相場は、世界的な金価格の上昇も追い風に堅調な推移をみせてきたほか、足元においてはトランプ米政権による政策運営を巡る不透明感が米ドル安を誘発していることも重なり上昇基調を強めている。さらに、日本円に対しても、円安が意識される展開が続いてきたことが相場を押し上げる流れに繋がってきた。足元では円安の動きに一服感が出ていることを反映して、ランドの対円相場の上値が抑えられているものの、10年強ぶりとなる歴史的高水準で推移している。このところのランド相場をけん引する一助である金価格については、金融市場における『米ドル資産離れ』の動きも上昇の動きを後押ししていることに鑑みれば、先行きは勢いに変化が生じる可能性はあるものの、堅調な推移をみせる余地は小さくないと見込まれる。前述のように、SARBは先行きのインフレ鈍化を見込む一因にランド高を挙げており、こうした基調が続けば追加利下げ余地が拡大すると期待される。とはいえ、足元のランド相場は実体経済と無関係に金価格などの連動性を理由にした動きをみせており、先行きもこうした傾向が続く可能性は高いであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹