- 要旨

-

- 日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

過去数年の円安を巡っては、日銀の政策金利が低く、実質政策金利が深いマイナスであることが原因であるとの見方が多い。またばらまき色の強い財政拡張策が円の信認を毀損しているとの声も多く聞かれる。自然利子率(≒中立金利)の格差を踏まえると、日米金利差は大幅な縮小が期待しにくい。また原油を中心とする輸入物価の高止まりを政府の補助によって和らげようとする政策態度が、貿易赤字を助長する面もある。それらが円売りの動機になっていることは否定しがたい事実であろう。

-

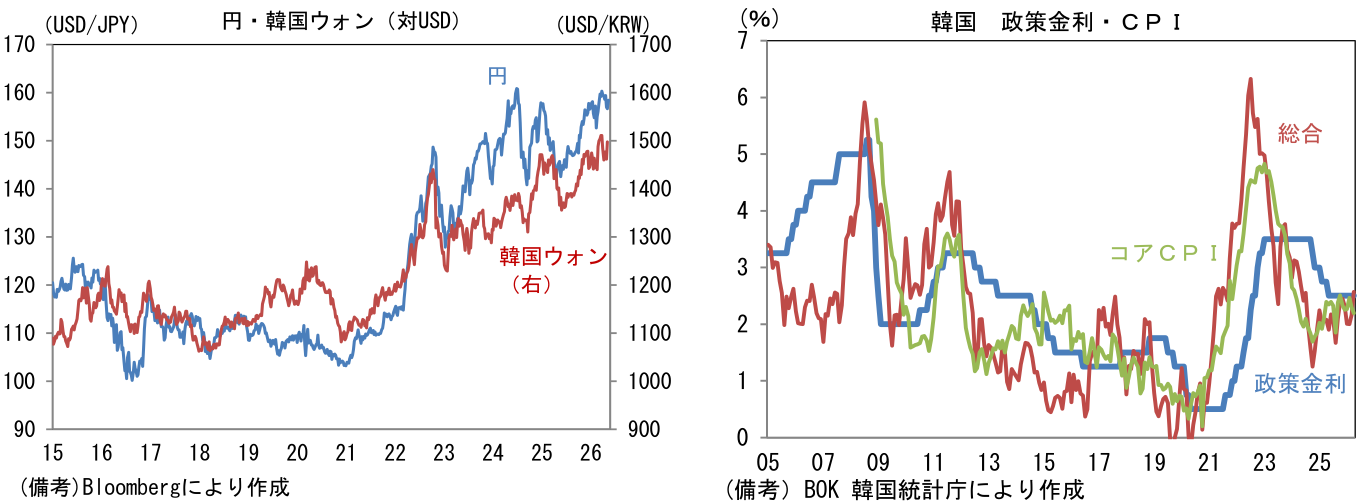

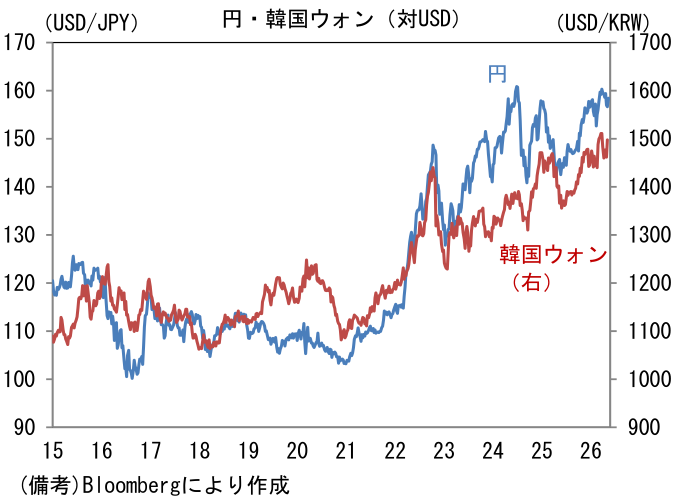

ここで過去10年超にわたる韓国ウォンの動きをみると、円とかなり似通った波形を描き、下落(ウォン安)基調にあることがわかる。円は独歩安、「一人負け」と言われるが、実は仲間がいる。では韓国の金融政策、財政政策はどうであろうか。まず金融政策は中立的である。2026年4月の消費者物価は総合が前年比+2.6%、食料とエネルギーを除いたコアが同+2.2%であり、それに対して政策金利は+2.5%となっている。直近こそ政策金利は物価上昇率よりも低いが、2026年3月までの約2年間、政策金利は総合CPIを上回って推移してきた。

-

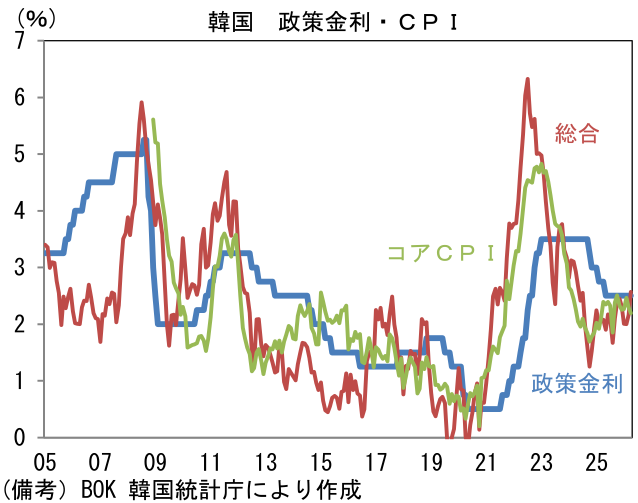

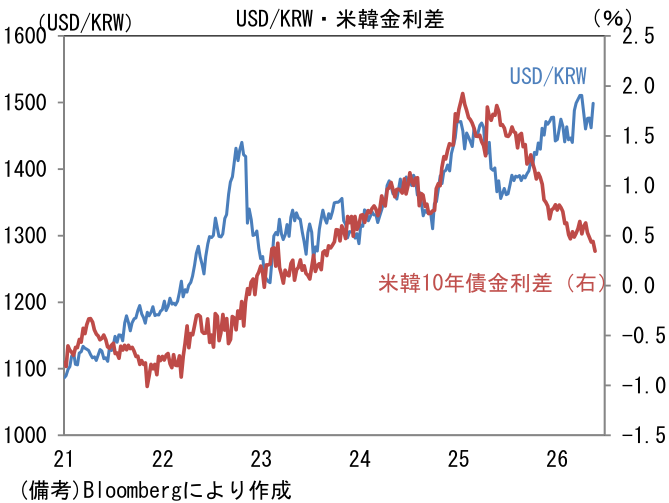

次に米韓10年債金利差とUSD/KRWをみると、2025年後半以降、米国の段階的な利下げを受けて米韓金利差は縮小したにもかかわらず、ウォン高方向への動きは限定的となっている。2022年に米韓金利差の拡大を受けて強烈なウォン安が進んだのとは対照的な姿となっており、このことは金利差以外の重要な要素が存在することを示唆している。

-

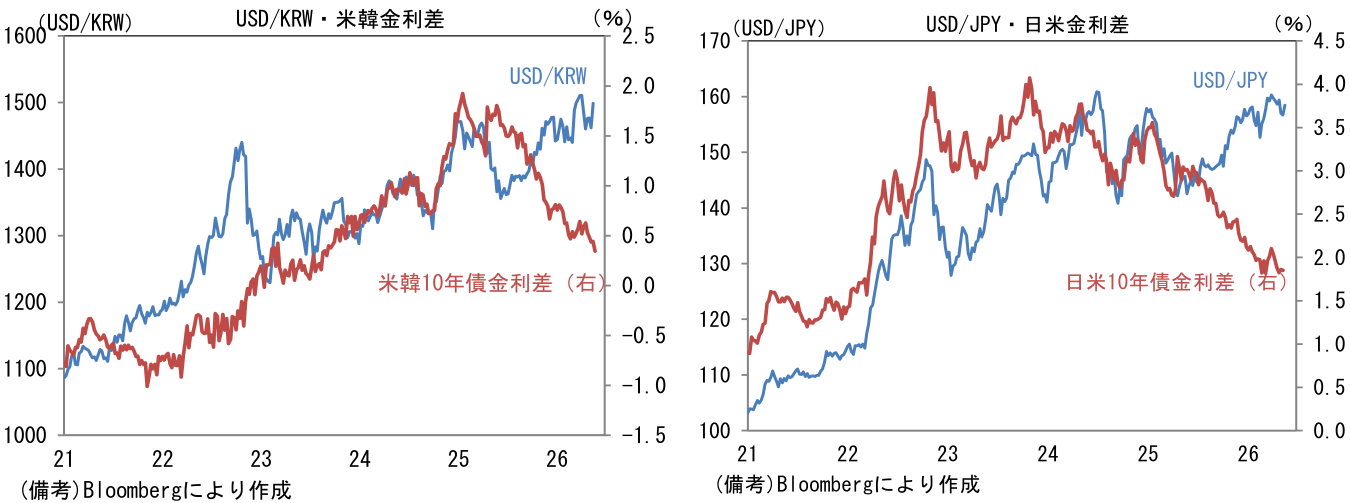

米韓金利差とUSD/KRWの波形は、日米金利差とUSD/JPYに酷似していることに気付く。2024年頃からUSD/JPYは日米金利差の説明力が急低下した。このことについて日本では「積極財政」が槍玉に挙げられていることも多いが、韓国(米韓金利差・USD/KRW)のデータを見る限り、金利差離れが財政政策・金融政策に起因しているとは特定できないだろう。

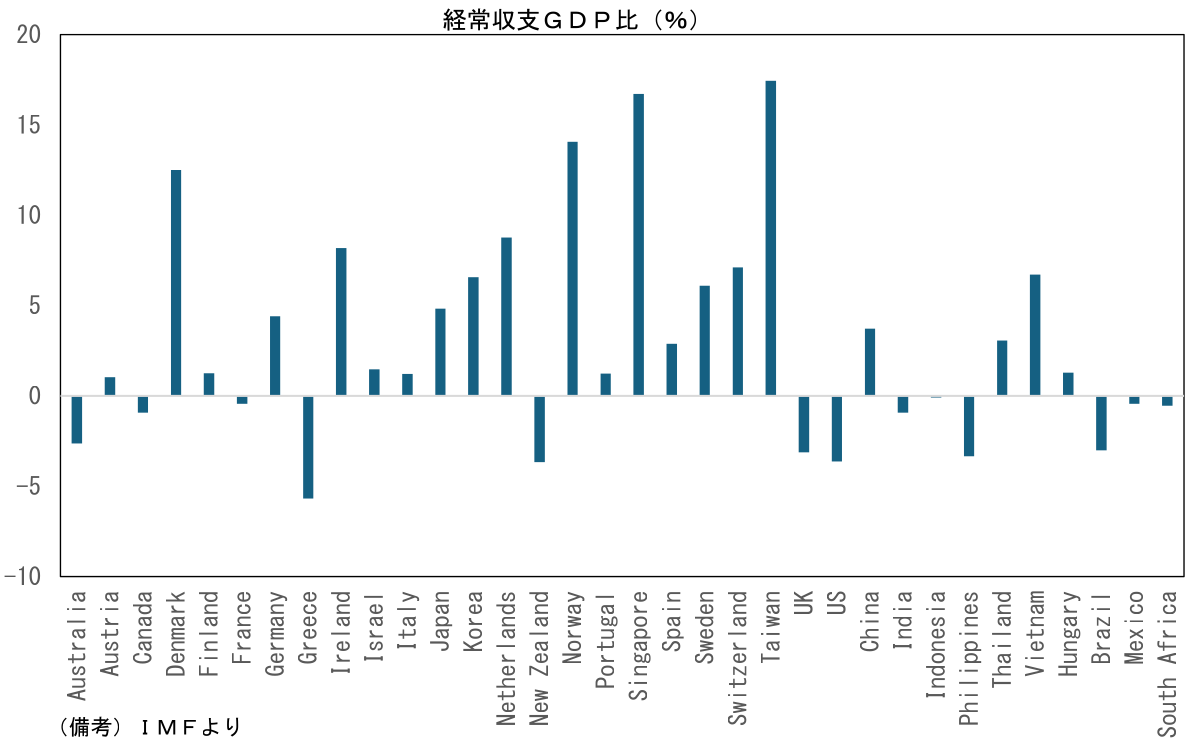

- IMF基準の政府債務残高のGDP比は日本の206%に対して、韓国は52%に過ぎない。韓国は家計の債務残高が大きく利上げが難しいという特徴はあるにせよ、政府の財政政策が通貨の信認を毀損していると言い切れるかは微妙であろう。また韓国は日本と同様、経常黒字国であり、貿易・サービス収支も黒字である。

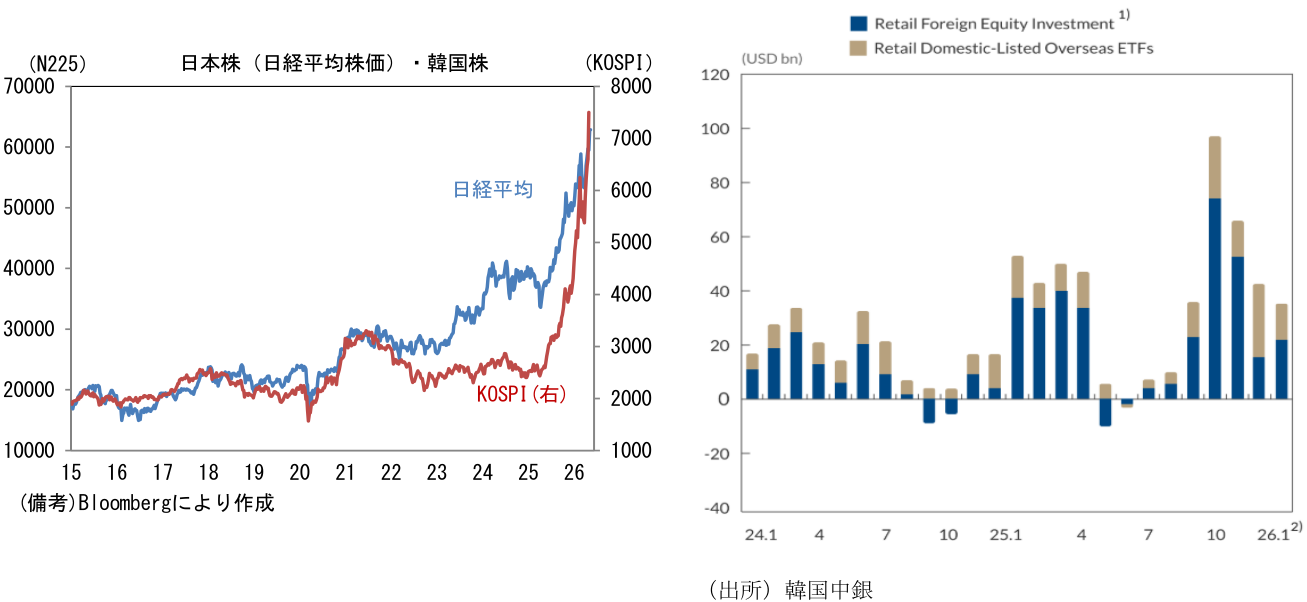

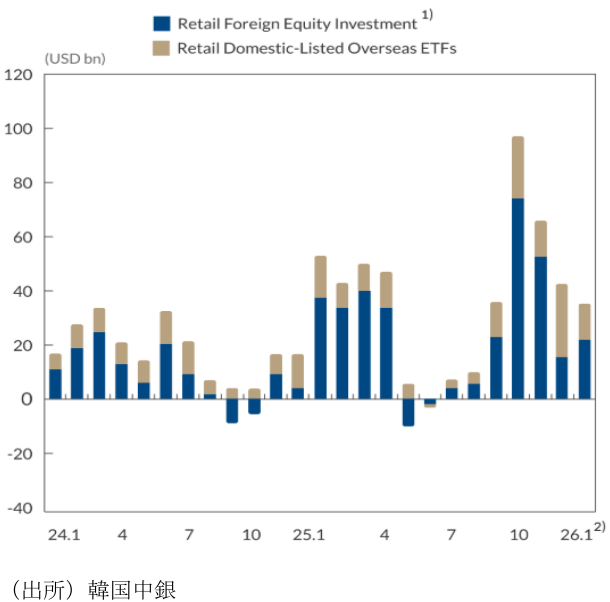

- そうなると浮かび上がるのは、家計の証券投資説である。日本と同様に韓国でも投資熱が高まっている模様であり、それに関連する報道も増えてきた。韓国株の垂直的な上昇と並行して、米国を中心とする海外投資が急増している。韓国中銀は1月に「Why Is the KRW Weakening Despite Abundant U.S. Dollar Liquidity in the Foreign Currency Funding Market?」と題するレポートで、2025年1~11月の経常黒字額(1,018億ドル)に匹敵する規模の海外証券投資(1,294億ドル)があったとして、その内訳で個人投資家の存在感が大きいことに言及している。

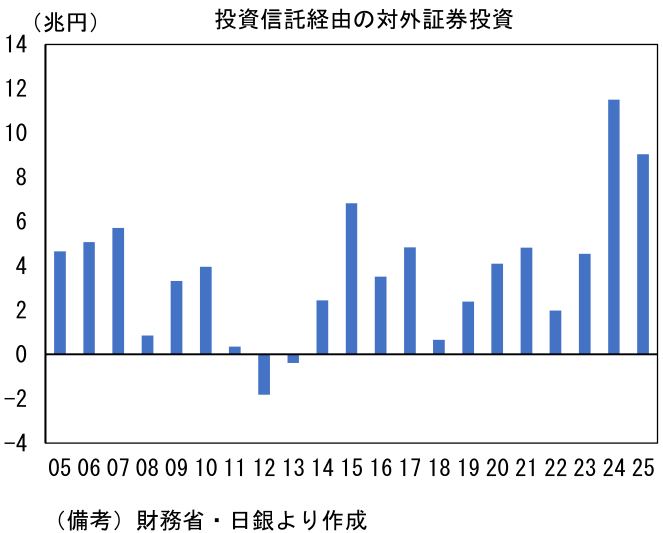

- 同じ視点で日本の対外証券投資動向(財務省、指定報告機関ベース)を確認すると、個人投資家による外貨建て投資信託の売買動向を反映する「投資信託委託会社」は、2024年の新NISAを契機に急増し、同年に11.5兆円を記録した後、2025年にも9.0兆円の取得超となっている。この大部分はドル買い・円売りを伴い、毎月の積立投資によるものが相当な規模であると推察される。そうした投資は金利差の動向に関係なく実施される。

- 日本と韓国は共に、家計の投資意欲の高まりが外国株の購入を通じた自国通貨売りに繋がっているとみられる。日韓ともに通貨安に対する家計の自己防衛的な外貨建て資産への投資に繋がっている面があるだろう。つまり、通貨安が通貨安を呼ぶ構図になりつつある。こうした動きが金利差離れを伴った通貨安要因になっているのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般