- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 上向く景気判断、忍び寄る下振れリスク(26年3月景気動向指数)

- Economic Indicators

-

2026.05.12

日本経済

景気全般

景気指標(日本)

上向く景気判断、忍び寄る下振れリスク(26年3月景気動向指数)

~基調判断が上方修正も、先行きは再下方修正リスク~

新家 義貴

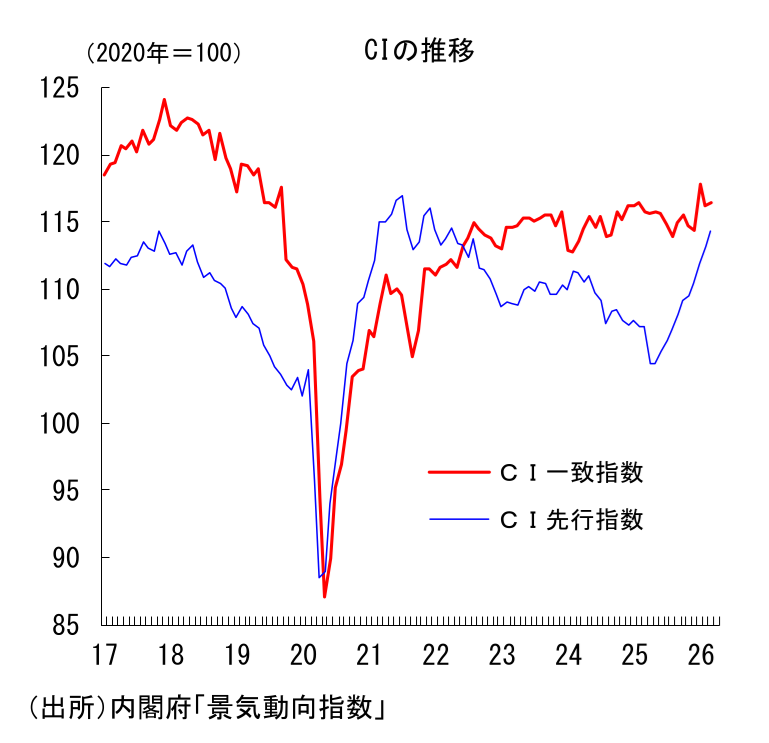

CI一致指数は2ヵ月ぶりの上昇

内閣府から公表された2026年3月の景気動向指数では、CI一致指数が前月差+0.3ポイントと小幅に上昇した。内訳では、耐久消費財出荷指数や投資財出荷指数、有効求人倍率などがマイナス寄与となった一方、輸出数量指数や小売業販売額、鉱工業用生産財出荷指数などが押し上げ要因となり、全体としては小幅なプラスとなった。

基調判断が「上方への局面変化」に上方修正も、先行き不透明感は強い

これにより、CI一致指数の基調判断はこれまでの「下げ止まり」から「上方への局面変化」へと上方修正された。2024年5月以降、長らく「下げ止まり」判断が続いてきたが、ようやく基調判断が上方修正されたことになる。5月19日に公表される26年1-3月期のGDPでもプラス成長が予想されており、少なくとも1-3月期までについては、景気が緩やかに持ち直していたことが示唆されている。

もっとも、先行きについての不透明感は強い。イラン情勢の緊迫化を受けて消費者マインドは3月に大きく悪化し、4月も低下が続くなど足元で弱い動きとなっている。現時点で個人消費に明確な変調がみられているわけではないものの、マインド悪化が長引けば、今後の消費動向を下押しする可能性がある。

また、供給制約による景気下押しもリスク要因である。一部の品目ではイラン情勢の悪化に伴う調達難やコスト上昇を背景に、受注制限・停止や納期の遅れ、価格上昇、減産といった動きが出始めている。現時点では影響は一部にとどまっているとみられるが、調達難や価格上昇が長期化すれば、混乱が他の品目にも広がり、生産活動への下押し圧力が強まる恐れがある。

基調判断が上方修正されたとはいえ、これはあくまで3月までの過去の情報に基づく判断である。4月以降の景気については、消費者マインドの悪化や供給制約の影響を慎重に見極める必要があり、先行きを楽観視するのは禁物だ。

基調判断が再度下方修正されるリスクも

なお、4月のCI一致指数が前月差で+1.5ポイント以上であれば、基調判断は「改善」へとさらに上方修正されることになる。ただし、CI一致指数と関連が深い鉱工業指数をみると、4月の生産予測指数は、経済産業省による補正試算値で前月比▲0.7%と低下が見込まれている。こうした点を踏まえれば、4月に基調判断が「改善」へとさらに上方修正される可能性は低いだろう。

むしろ、今後は基調判断が再び慎重化する可能性に注意が必要だ。基調判断を決める上で重要な「3ヵ月移動平均前月差 」は、1月のCI一致指数が前月差+3.5ポイントと急上昇した影響が残ったことで1~3月まで高めの伸びとなっていた。しかし4月以降はこの1月分が計算対象から外れるため、3ヵ月移動平均前月差はテクニカルに低下しやすくなる。

加えて、前述のとおり、先行きの景気には下振れリスクがある。現在、減産の動きが目立つのは石油化学など一部の分野にとどまっているが、事態の鎮静化が遅れれば、調達難やコスト上昇が他の業種にも波及し、生産活動への影響が大きくなる可能性がある。消費者マインドの悪化が個人消費に波及するリスクも無視できない。

基調判断は「上方への局面変化」に上方修正されたばかりではあるが、仮に生産活動が低調に推移するようであれば、5~6月頃に基調判断が「足踏み」に下方修正される可能性も十分考えられるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴