- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、1-3月GDPは前年比+5.61%に加速も、懸念山積

- Asia Trends

-

2026.05.07

アジア経済

原油

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

イラン情勢

インドネシア、1-3月GDPは前年比+5.61%に加速も、懸念山積

~補助金膨張による財政懸念やインフレ懸念に加え、金融市場からの信認の行方にも要注意~

西濵 徹

- 要旨

-

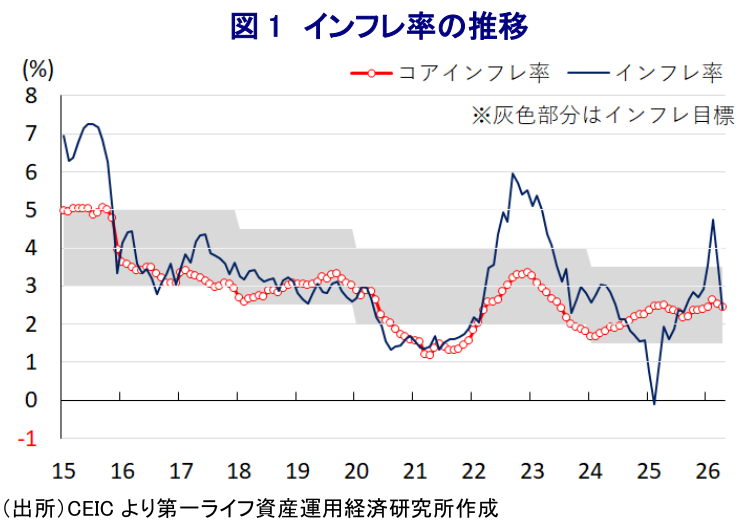

- インドネシアは原油や天然ガスの国内生産が需要を大きく下回り、燃料の多くを輸入に依存している。備蓄能力も25日分程度と脆弱であり、中東情勢の緊迫化による供給懸念に直面している。政府は補助金によって燃料価格を抑制しているものの、原油高による歳出膨張が財政を圧迫しており、財政リスクは高まっている。一方、4月のインフレ率は前年比+2.42%中銀目標のレンジ内に収まっており、内需への悪影響は現時点では限定的と捉えられる。

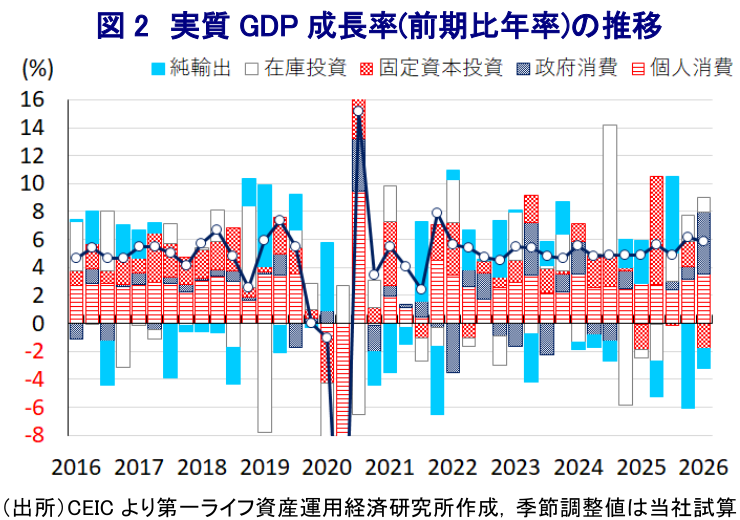

- 1-3月の実質GDP成長率は前年同期比+5.61%に加速しており、2022年7-9月以来の高い伸びとなった。旺盛なラマダン消費に加え、政府の学校給食無償プログラムや祝祭ボーナスなどが政府消費の拡大が内需を押し上げた。ただし、公共投資の削減や設備投資の低迷により固定資本投資は下振れしており、在庫の積み上がりが成長率を押し上げている面もあることから、数字ほど実態の景気は強くない可能性がある。外需は中東情勢を背景とした世界経済の下押し圧力や、原油や天然ガスの国内供給を優先した方針なども重なり低調だった。

- 2025年の財政赤字はGDP比▲2.92%と法定上限に迫り、原油高が続けば補助金歳出の膨張により上限超過が現実味を帯びる。そのうえ、経常赤字との「双子の赤字」の深刻化も懸念される。補助金削減に踏み切れば燃料価格上昇がインフレを招き、個人消費を冷やすリスクがある。加えて肥料価格の上昇やエルニーニョ現象による食料インフレの懸念、ルピア安による輸入インフレ、中東への出稼ぎ労働者からの送金減少など内・外双方にリスク要因が積み重なっている。金融市場でもMSCIによるインドネシア株の組み入れ停止継続など投資家の視線は厳しく、実体経済の鈍化が金融市場に波及するリスクに注意が必要である。

- 目次

【エネルギーへの懸念も、激変緩和に注力するなかで財政運営のリスクは着実に高まっている】

インドネシアは、一次エネルギーに占める原油比率が26.3%、天然ガス比率が15.6%であり、双方を合わせても41.9%とアジア新興国のなかでは低水準にとどまる。加えて、同国は東南アジアでも有数の産油国でもある。しかし、近年は国内需要が拡大するとともに、国内における精製能力不足も重なり、2004年に純輸入国に転じた。その後も経済の堅調な成長を追い風に国内需要は一段と拡大しており、国内の原油生産は需要の3分の1程度しか賄うことができない。さらに、国内における精製設備は老朽化を理由にフル稼働ができない。その結果、大量の原油や石油製品などを輸入に依存しており、中東情勢の緊迫化を受けた供給懸念に直面している。

そのうえ、同国内における原油備蓄能力は25日分程度にとどまるうえ、国家による戦略備蓄ではなく、国営石油会社(プルタミナ)の運用在庫であるなど、構造面も脆弱である。政府は原油備蓄を国際的な標準とされる約90日分程度へ拡張することを目標にした計画が進められているとしているものの、現状は備蓄の乏しい状況が続いている。なお、2月に同国と米国が署名した相互貿易協定では、インドネシアが年間約150億ドル相当の米国産原油や石油製品、天然ガスなどを輸入することが義務とされており、結果的に原油や天然ガスなどの調達先の転換につながっている。さらに、ナイジェリアやアンゴラのほか、ロシア産原油の輸入を拡大するなど調達先の分散化の動きも活発化させており、2026年末までの供給を確保している模様である。

同国では、補助金を通じたガソリンなどの価格抑制策が取られているが、中東情勢の緊迫化をきっかけに原油価格は高止まりしており、関連歳出の増大が財政を圧迫する懸念が高まっている。さらに、前述のように国内の備蓄能力が乏しいなか、供給懸念の高まりが需給ひっ迫を引き起こす可能性も高まっており、政府は自家用車や公共交通、大型車に対する給油量の上限設定や、補助燃料の対象制限、公務員を対象に週1日の在宅勤務を導入し、出張を削減するなど需要抑制への取り組みを強化している。加えて、輸入燃料への依存を低下させるべく、パーム油由来のバイオディーゼル燃料の混合比率の引き上げを検討している模様である。

その一方、エネルギー不足を補うべく石炭火力発電に対する制限を一時的に緩和するとともに、電力の安定供給を優先する措置に舵を切っている。とはいえ、中東情勢が緊迫化して以降、各国で代替需要が拡大していることを反映して石炭価格も高止まりしており、エネルギー価格の上昇は避けられない。他方、政府は現時点において国民生活への悪影響を軽減すべく、燃料価格の引き上げを2026年末まで控える方針を示している。原油高を受けて多くのアジア新興国ではインフレが加速する動きが確認されているものの、同国では4月のインフレ率が前年比+2.42%と中銀目標(2.5±1%)のレンジ内で推移するなど落ち着いた動きをみせている(図1)。

同国の原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲1.6%程度の赤字と試算される。この水準は他のアジア新興国などと比較して小幅にとどまり、原油高はマクロ面で景気の足かせとなることは避けられないものの、その影響度合いは小さいと捉えることができる。前述のように足元のインフレが落ち着いた推移をみせていることも、経済成長のけん引役である個人消費など内需への影響を抑えることが期待される。しかし、足元の原油価格は予算上の想定価格(1バレル=70ドル)を大幅に上回る推移が続いており、中東情勢の見通しが立たないなか、財政状況の急激な悪化が懸念されるなど構造的な脆弱さを抱える。

【中東情勢緊迫化の影響が懸念されたが、1ー3月は内需をけん引役にした堅調さが続く】

前述したように、中東情勢の緊迫化を受けた原油をはじめとするエネルギー価格の高止まりはインドネシア経済に悪影響を与える懸念は高い。こうした状況ではあるものの、1ー3月の実質GDP成長率は前年同期比+5.61%と前期(同+5.39%)から加速して2022年7-9月以来の高い伸びとなるなど、堅調な経済成長を実現していることが確認されている。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は前期から拡大ペースは鈍化しているものの、5%台後半の堅調な拡大が続いていると試算されるなど、足元の景気の堅調さを示唆する動きをみせている(図2)。

年初のインフレ率は、前年に時限措置として実施された電力料金引き下げ策の効果で下振れした反動で加速したものの、前述したように燃料価格が抑えられている影響でその後のインフレは落ち着きを取り戻している。これにより、2月中旬から3月中旬にかけてのラマダンの祝祭シーズンの消費が下支えされたことが景気の加速を促している。さらに、プラボウォ大統領の肝煎り政策である学校給食無償プログラムのほか、公務員を対象とする祝祭ボーナスの支給などを反映して政府消費が大幅に押し上げられたことも景気の加速を後押ししている。しかし、政府はバラ撒き財政への批判を抑えるべく公共投資を事実上削減することで歳出の抑制を図っており、公共投資の進捗が低迷しているほか、企業部門による設備投資の動きも一服しており、幅広く固定資本投資が下振れする動きがみられる。

外需については、中東情勢の緊迫化が世界経済の下押し圧力となることが懸念されるなか、幅広く財輸出に下押し圧力がかかった。さらに、原油や石油製品、天然ガスの国内供給を優先する姿勢をみせたことで関連輸出が下振れしたことも、外需の足を引っ張っている。輸入は、個人消費や政府消費など内需の堅調さを反映して幅広く財輸入は押し上げられたものの、供給懸念を理由に天然ガス輸入が大きく下振れしたほか、通貨ルピア安の進行に加え、中東情勢の緊迫化を受けた航空便の減便などを反映してサービス輸入も減少基調で推移しており、全体としては拡大ペースが抑えられている。

生産動向については、個人消費の堅調さを反映して小売・卸売関連をはじめとするサービス業で拡大の動きが続いたほか、製造業の生産も底堅い動きをみせている。また、異常気象の影響が一巡して農林漁業関連の生産も旺盛な動きをみせており、足元の景気加速の動きをけん引している様子がうかがえる。しかし、燃料消費抑制策の影響で経済活動に下押し圧力がかかるなか、商品市況の上昇が追い風となることが期待された鉱業部門の生産は下振れしているほか、公共投資の低迷を受けて建設業の生産は力強さを欠いている。このように、足元の景気については政策支援の動向を反映する形で分野ごとのばらつきが一段と鮮明になっている。

また、在庫投資による成長率寄与度は前年同期比ベースで+0.57ptとプラス幅が拡大していると試算されるうえ、前期比年率ベースでは3四半期連続でプラス寄与となっていると試算されるなど、在庫の積み上がりの動きが足元の成長率加速を促す一助となっている可能性がある。したがって、数字上では景気が加速感を強めているものの、実態との間で乖離がある可能性には注意が必要と考えられる。

インドネシア政府は2026年の経済成長率見通しを+5.4%、中銀は+4.9%~5.7%としている。こうしたなか、1ー3月が堅調なスタートを切ったことは、自身の任期中に経済成長率を8%程度に押し上げるなど意欲的な目標を掲げるプラボウォ大統領にとって追い風になったと考えられる。しかし、先行きについては中東情勢の緊迫化を受けた原油をはじめとするエネルギー価格上昇の影響は避けられないであろう。

2025年の財政赤字はGDP比2.92%と法定上限(同3%)に限りなく近づき、コロナ禍対応に追われた2020年度と翌21年度を除けば約20年ぶりの赤字幅となった。プラボウォ政権を巡っては、閣僚数が過去最高となったことを理由に国内外で「肥満内閣」と揶揄する向きが少なくないうえ、学校給食無償プログラムをはじめとするバラ撒き政策を志向するなど、財政状況は急速に悪化している。前述したように、激変緩和措置として補助金を通じてエネルギー価格を据え置いているものの、足元の原油価格は予算想定を大幅に上回っており、関連歳出の膨張により財政赤字は法定上限を大きく上回る可能性が高まっている。さらに、原油高は貿易赤字の拡大を招くため、経常赤字と財政赤字の「双子の赤字」が一段と深刻化するなど経済のファンダメンタルズ(基礎的条件)のさらなる脆弱化を引き起こすことも懸念される。

したがって、先行きは補助金歳出の削減による燃料価格の引き上げがインフレを招くとともに、経済成長をけん引する個人消費の足かせとなる可能性に注意が必要である。さらに、中東情勢の緊迫化は窒素系肥料の原料である尿素の供給懸念を招いているほか、2026年はエルニーニョ現象の発生が予想されており、異常気象や不作による食糧供給の混乱が生じる可能性も高まるなど、食料インフレが進むことも考えられる。そうなれば、足元では中銀の目標レンジ内で推移しているインフレが加速する可能性がある。

【実体経済の鈍化が金融市場に波及する可能性に要注意】

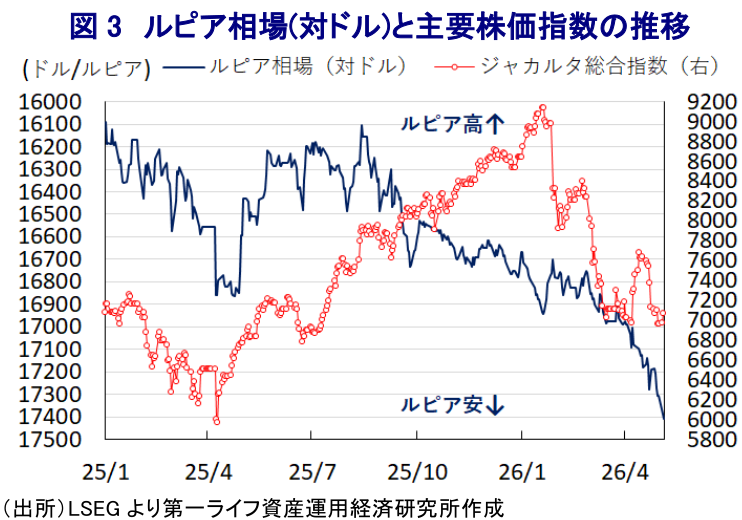

金融市場においては、中東情勢の緊迫化が長期化するなか、財政運営に対する懸念を理由に通貨ルピア相場は最安値を更新する展開が続いており(図3)、中銀はルピア相場の安定を目的に様子見姿勢を維持せざるを得ない事態に追い込まれている(注1)。慢性的な経常赤字を抱える同国にとって、自国通貨安は輸入インフレを招き、中銀が物価抑制の観点から金融引き締めを余儀なくされるリスクも高まる。

同国から湾岸協力会議(GCC)に加盟する6ヶ国(サウジアラビア、UAE、カタール、バーレーン、クウェート、オマーン)向け輸出はGDP比で0.6%程度にとどまるものの、ホルムズ海峡の事実上の封鎖はこれらの国々への輸出を滞らせることは避けられない。また、同国政府は、2015年に虐待リスクが高い国々への労働者の渡航を禁止し、中東湾岸諸国はその対象となっているものの、その後も非合法で多数の労働者が渡航しているとされる。足元においても数十万から100万人規模の移民労働者が中東湾岸諸国にいる模様であり、GDP比で1%程度に達する移民送金のうち相応の割合を占めている。したがって、中東情勢の行方は外需のみならず、内需にも影響を与える。

一方、1月末に指数算出会社のMSCIが株式市場の情報開示に懸念を表明したうえで、世界株指数などへのインドネシア株の新規採用を停止し、購入可能株数の上限も据え置くとしたほか、透明性向上への取り組みが進まなければ、インドネシア株の比率引き下げやフロンティア市場への格下げを示唆した。また、同業他社であるFTSEラッセルが定例での実施を予定していたインドネシア株指数に関する見直しの延期を発表したことを受けて、主要株価指数は大幅に調整した。その後、当局は最低浮動株比率を大幅に引き上げるほか、海外投資家の懸念解消に向けた取り組みを矢継ぎ早に打ち出す動きをみせた(注2)。しかし、MSCIはインドネシア当局による改革姿勢を認める一方、審査を延長してインドネシア株の組み入れ停止を継続しており、金融市場における同国に対する見方は厳しさを増している。

1ー3月は良好なスタートを切ることに成功したものの、先行きは内・外需双方に不透明要因が山積しており、成長率は鈍化基調を強めることは避けられず、そうした状況が金融市場に波及する可能性にも注意が必要である。

注1 4月22日付レポート「インドネシア中銀、ルピア最安値更新で様子見姿勢を維持」

注2 4月2日付レポート「インドネシア、市場改革は着実に前進も、イラン情勢次第の展開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹