- HOME

- レポート一覧

- 経済分析レポート(Trends)

- RBAは3会合連続の利上げ、評決も「8対1」とタカ派姿勢を強める

- Asia Trends

-

2026.05.07

アジア経済

原油

アジア金融政策

オーストラリア経済

為替

イラン情勢

RBAは3会合連続の利上げ、評決も「8対1」とタカ派姿勢を強める

~一方で当面は「様子見」姿勢を示唆、強含みしてきた豪ドル相場の行方は~

西濵 徹

- 要旨

-

- RBAは5月4~5日の定例会合で政策金利を25bp引き上げ4.35%とし、3会合連続の利上げを決定した。2024年後半にインフレが目標圏内に収まったことを受け、2025年に累計75bpの利下げを実施したものの、今回の利上げで緩和分をすべて戻した格好となっている。

- 物価指標は四半期、月次いずれも目標上限(3%)を上回る伸びが続いている。2026年1-3月のインフレ率は前年比+4.1%と3四半期連続で目標超え、月次でも3月は+4.6%となった。家計債務の高さや不動産市況の変調懸念もあるなか、RBAは中東情勢によるエネルギー価格高止まりも加わり、インフレ圧力がさらに高まることを警戒した。

- 利上げ決定は僅差だった前回から一転、理事の大多数が支持する明確なタカ派的決定となった。声明文では中東情勢によるインフレ加速リスクや企業の価格転嫁の動きを指摘しつつ、不確実性の高まりも認めた。インフレリスクは上振れ方向との判断から利上げを決定する一方、「3回の利上げで対応態勢が整った」として様子見にも含みを持たせた。

- ブロック総裁は追加利上げの可能性を残しつつ、「現在の金利水準はやや緊縮的で中東情勢を見守る余地がある」として当面の様子見姿勢を示唆した。物価と景気の双方に目配りしつつ、雇用悪化は避けたいとの考えも示した。豪ドルはRBAのタカ派姿勢を背景に強含んできたが、様子見示唆で一段の上昇余地は限られる一方、調整も想定しにくい状況が続こう。

- 目次

【RBAは3会合連続で利上げを決定、金融引き締めを一段と強めている】

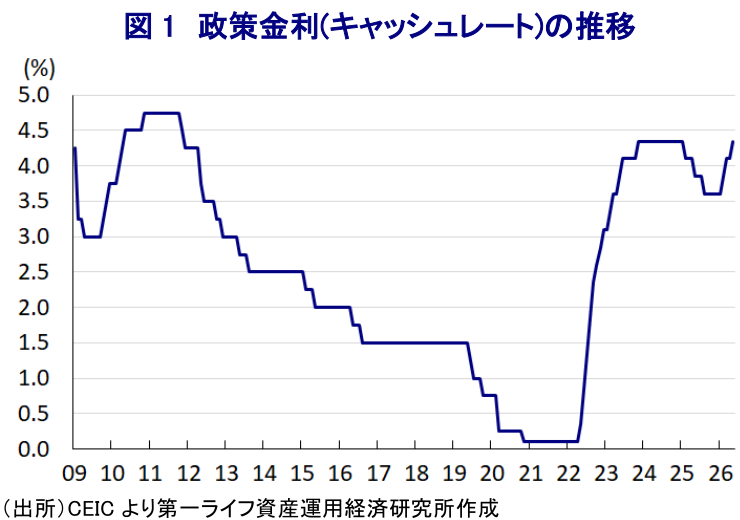

オーストラリア準備銀行(RBA)は、5月4~5日の日程で開催した定例の金融政策委員会において、政策金利であるキャッシュレートを25bp引き上げ、4.35%とすることを決定した(図1)。RBAは、2月の定例会合において2年3ヶ月ぶりの利上げを実施して以降、今回で3会合連続の利上げを実施しており、引き締め姿勢を強めている。

オーストラリアでは2024年後半以降、政府が実施した物価抑制策の効果も追い風に、インフレ率はRBAが定める目標(2~3%)の範囲内で推移するなど落ち着きを取り戻した。これを受けて、RBAは2025年2月から計3回、累計75bpの利下げを実施した。しかし、2025年後半以降のインフレ率は、政策効果が一巡したことに加え、RBAによる断続的な利下げの効果も重なり、再び加速に転じた。今回の利上げ実施により、OCRは2025年の利下げ前の水準に戻っており、金融緩和が一巡した格好となる。

【物価指標は四半期、月次のいずれもRBAが定める目標の上限を上回る伸びが続く】

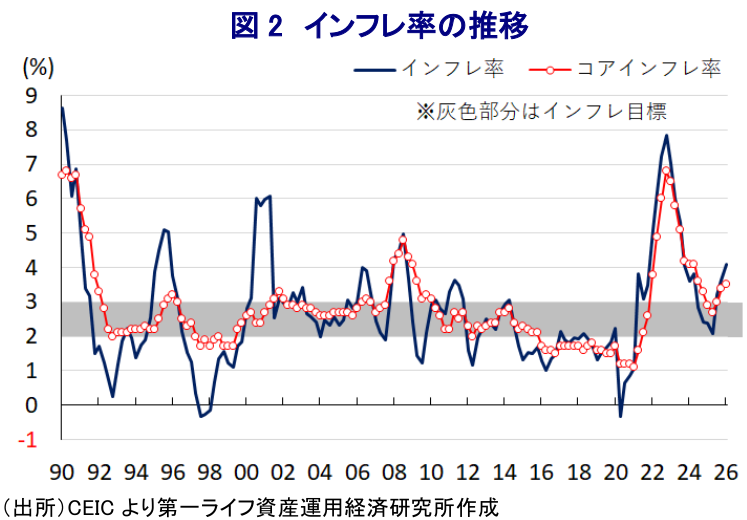

その結果、2025年10-12月のインフレ率は前年比+3.6%、コアインフレ率も同+3.4%とともに2四半期連続で目標レンジの上限を上回る伸びとなり、RBAの利上げ実施を後押しした。なお、オーストラリアでは長らく、四半期ベースの物価統計が用いられてきたものの、2025年11月から月次ベースの物価統計が実態に即した形で改訂されている。これによれば、インフレ率、コアインフレ率、RBAが月次の物価統計のなかで比較的注視してきた物価変動の大きい財と観光を除いたベース、いずれの指標も目標を上回る伸びで推移し、物価上昇圧力が強まる動きが確認された。

そのうえ、4月末に公表された1-3月のインフレ率は前年比+4.1%、コアインフレ率も同+3.5%とともに加速、3四半期連続で目標を上回る伸びが確認された(注1)(図2)。基準の違いに留意する必要はあるものの、月次ベースのインフレ率も3月は前年比+4.6%と加速しており、2023年10月以来の高い伸びとなっている。3月のコアインフレ率も前年比+3.3%と4ヶ月連続、物価変動の大きい財と観光を除いたベースでも同+4.1%と3ヶ月連続でそれぞれ横ばいで推移するなど、いずれも目標域の上限を上回る伸びとなっている。

足元では、RBAによる断続的な利上げを受けて、上昇が続いた不動産市況に変化の兆しが出ている。オーストラリアでは、家計部門の債務がGDP比で113%と主要国のなかで突出しており、断続的な利上げに伴う債務負担の増大が家計消費の足かせとなる懸念がある。そのうえ、家計債務の大部分を住宅ローンが占めることから、不動産市況の変調はバランスシート調整圧力を強める恐れもある。こうした状況ではあるものの、RBAは中東情勢の緊迫化による原油などエネルギー資源価格の高止まりも重なり、インフレ圧力が一段と高まることを警戒したと考えられる。

【今回の決定は「8(25bpの利上げ)対1(据え置き)」と理事はタカ派姿勢を強める内容に】

会合後に公表された声明文では、今回の判断について「8(25bpの利上げ)対1(据え置き)」と、利上げ決定が僅差であった3月会合は対照的に理事の大部分が利上げを支持したことを明らかにしている。物価動向について「中東情勢の緊迫化が燃料価格の上昇を通じてインフレを加速させている」としたうえで、「物価上昇に直面する多くの企業が商品やサービス価格の引き上げを検討する兆候がみられ、短期的なインフレ期待の上振れを示唆する動きもみられる」とした。

こうした動きを踏まえ「見通しを更新した」とし、「中東情勢が早期に終結する基本シナリオでは、基調インフレは2月時点の見通しを上回るが、その後は金利上昇による需要鈍化や供給ひっ迫の緩和によりインフレの鈍化が見込まれる」としている。しかし、「経済活動や物価の見通しへの不確実性は著しく高まっている」としたうえで、「基本シナリオよりインフレが高止まりし、経済活動が低調になるシナリオも十分に考えられる」、「中東情勢が長期化、激化すれば世界のエネルギー価格が一段と上振れする可能性がある」とした。そして、「短期的なインフレ上昇のみならず、コスト転嫁により物価上昇が長期的なインフレ期待に織り込まれれば、長期にわたるインフレとなる可能性がある」とし、「物価上昇と不確実性の長期化は主要相手国やオーストラリアの景気の下押し要因となり得る」との見方を示した。

そのうえで、「インフレ率は当面目標を上回る水準で推移する見込みであり、インフレ期待を含め、リスクは上振れ方向にあると判断」し、今回の決定について「利上げが適切と判断した」とした。先行きの政策運営については「データと見通し、リスク評価を注視しつつ、世界経済や金融市場の動向、内需、物価、労働市場の見通しに細心の注意を払う」と過去2回と同じ文言を掲載している。しかし、「3回の利上げにより金融政策は情勢変化に対応できる態勢が整っている」として様子見姿勢を示唆する含みを持たせつつ、「物価安定と完全雇用の実現に向けて必要な措置を講じる」として、タカ派姿勢を維持する考えを示したと解釈できる。

会合後にオンライン会見に臨んだRBAのブロック総裁は、今回の利上げ決定について「インフレショックを抑えることに役立つ」との認識を示すとともに、「二次的な影響が市場予想に反映されれば、一段と高い金利が必要になる可能性がある」と述べるなど、追加利上げに含みを持たせる考えをみせた。その一方、「足元の金利水準はやや緊縮感が強く、中東情勢の行方を見守る余地が生まれている」と述べるなど、当面は様子見姿勢を維持できるとの見方を示した。そのうえで、「理事会は現状、上下双方のリスクに対応する余地が確保できたと考えている」として、先行きは利下げも選択し得るとの考えをみせている。

足元の物価上昇について「実質所得を下押しして国民生活に悪影響を与える」、「経済情勢が変化すれば、我々も変わるだろう」と述べた。「今回のオイルショックの影響により、インフレと経済成長のトレードオフは一段と深刻化している」として、物価と景気の双方を注視する必要性を強調している。とはいえ、「仮に中東情勢の緊迫化が早期に終結に向かったとしても、年間を通じて物価上昇圧力が強まる懸念は残る」と述べるなど、物価上昇を優先して注視する姿勢を示唆した。しかし、「今回の利上げにより、今後の情勢を見定める余裕が生まれている」、「今日の決定を巡っては理事会で激しい議論が行われた」として、当面は様子見姿勢を維持する可能性を示唆している。そのうえで、足元の雇用は依然堅調な動きをみせていることについて「失業率が必要以上に悪化する事態は避けたい」と述べ、先行きの政策判断に当たって景気に配慮する考えをみせた。

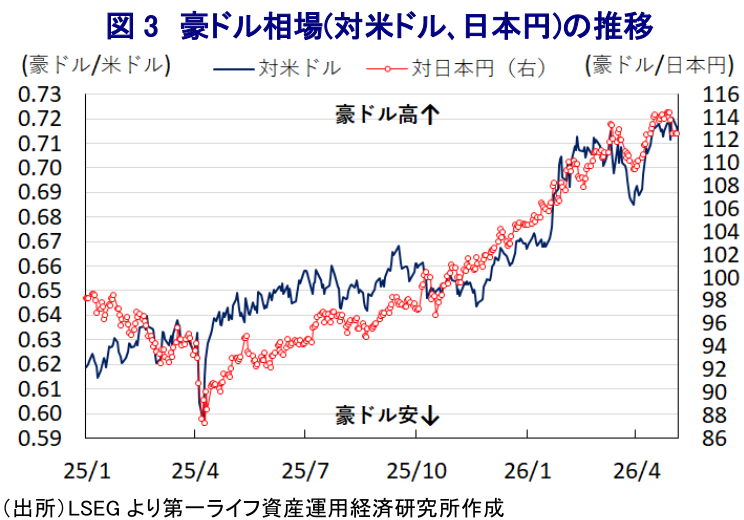

【強含みしてきた豪ドル相場の行方は】

金融市場においては、RBAがタカ派姿勢を強めていることを追い風に豪ドル相場が強含みする動きをみせてきた(図3)。しかし、今回RBAが3会合連続の利上げに動く一方、先行きの政策運営について明言を避けるとともに、様子見姿勢が可能になっているとの見方を示したことは、これまでの利上げを織り込む形で強含む動きをみせてきた豪ドル相場を巡る環境を変化させると見込まれる。とはいえ、RBAがタカ派姿勢そのものを変化させるとは見通しにくく、豪ドル相場がさらなる上振れのハードルは高まっているものの、大幅に調整する事態も想定しにくい展開が続くであろう。

注1 4月30日付レポート「オーストラリア、インフレ加速確認でRBAは追加利上げに動くか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹