- 要旨

-

-

日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

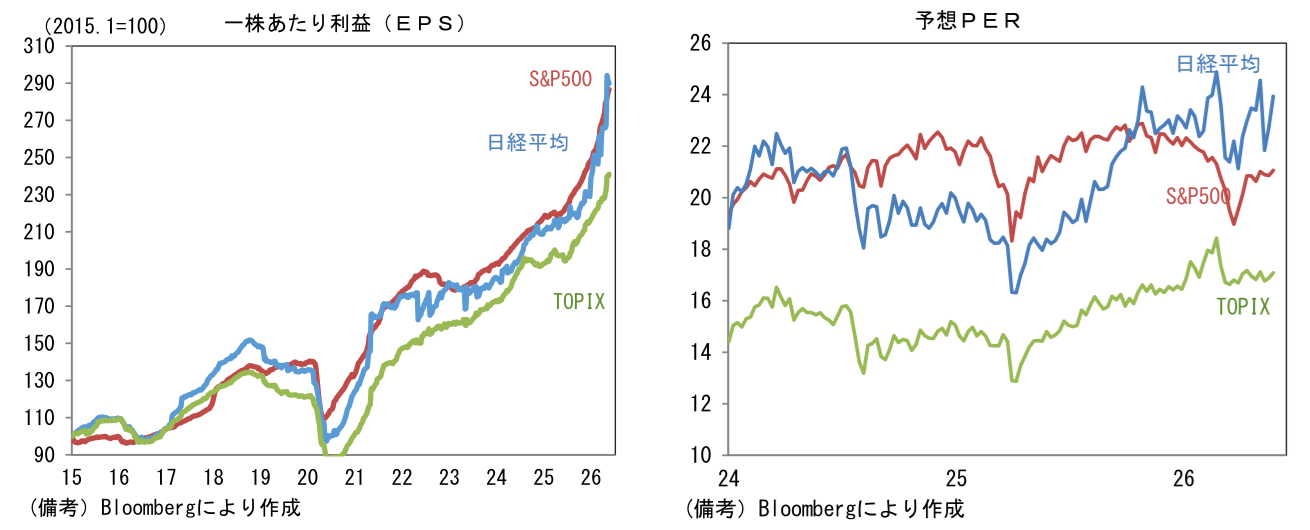

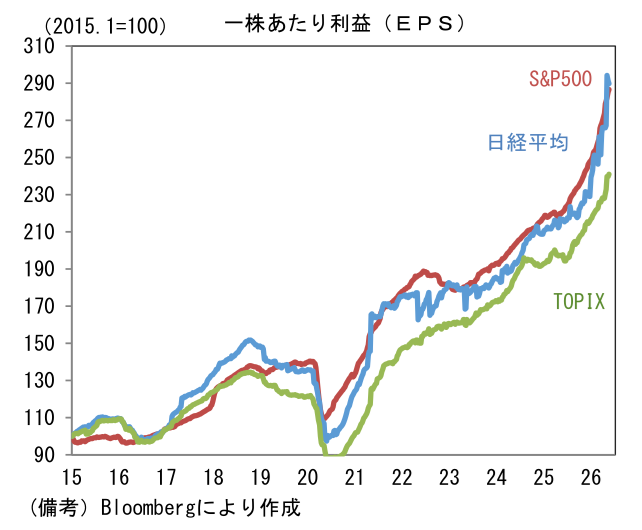

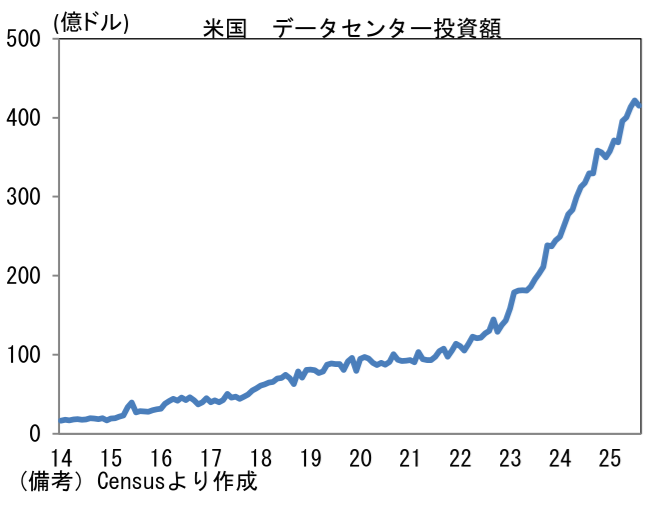

- 日経平均株価の先行き見通しを66,000円へと5000円上方修正する。主たる要因は決算発表期を通過後も業績見通しの上方修正が続き、足もとで一段とEPSが上向いていることである。予想EPSは半導体関連銘柄にけん引され、垂直的な増加基調にあり、日経平均株価の指数ベースPERは年初来のレンジ内に収まっている。

-

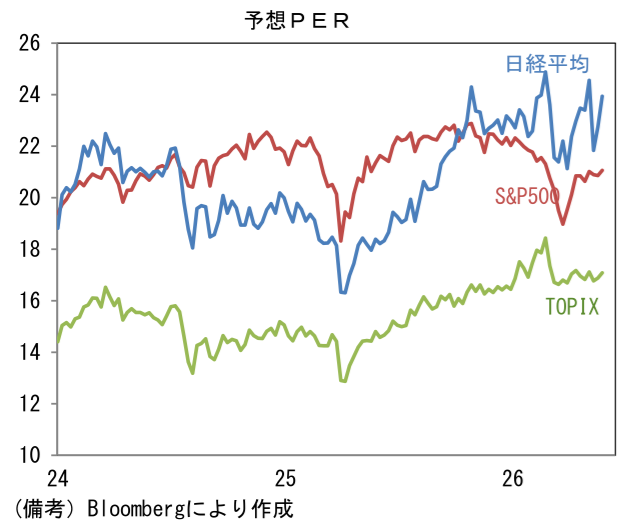

ここへ来て米国経済が底堅さを増していることも大きい。直近に発表されたISM製造業景況指数および製造業PMIは生産活動の復調を、JOLTS求人件数は労働市場の底堅さを示した。何れもFedの利下げ観測を後退させる結果であるが、それ以上に景気減速に対する懸念を和らげるものであり、好感される。

-

5月ISM製造業景況指数は54.0へと1.3pt改善し、4年ぶりの高水準に回帰。ヘッドラインを構成する5つの項目は、生産(53.4→54.3)と新規受注(54.1→56.8)が一段と改善したほか、雇用(46.4→48.6)も復調。その他ではサプライヤー納期(60.6→60.6)が横ばいとなり、在庫(49.0→49.9)は増加方向に寄与した。類似指標の製造業PMIは55.2へと0.7pt上昇。こちらも新規受注や雇用の復調が顕著で4年ぶりの高水準となった。

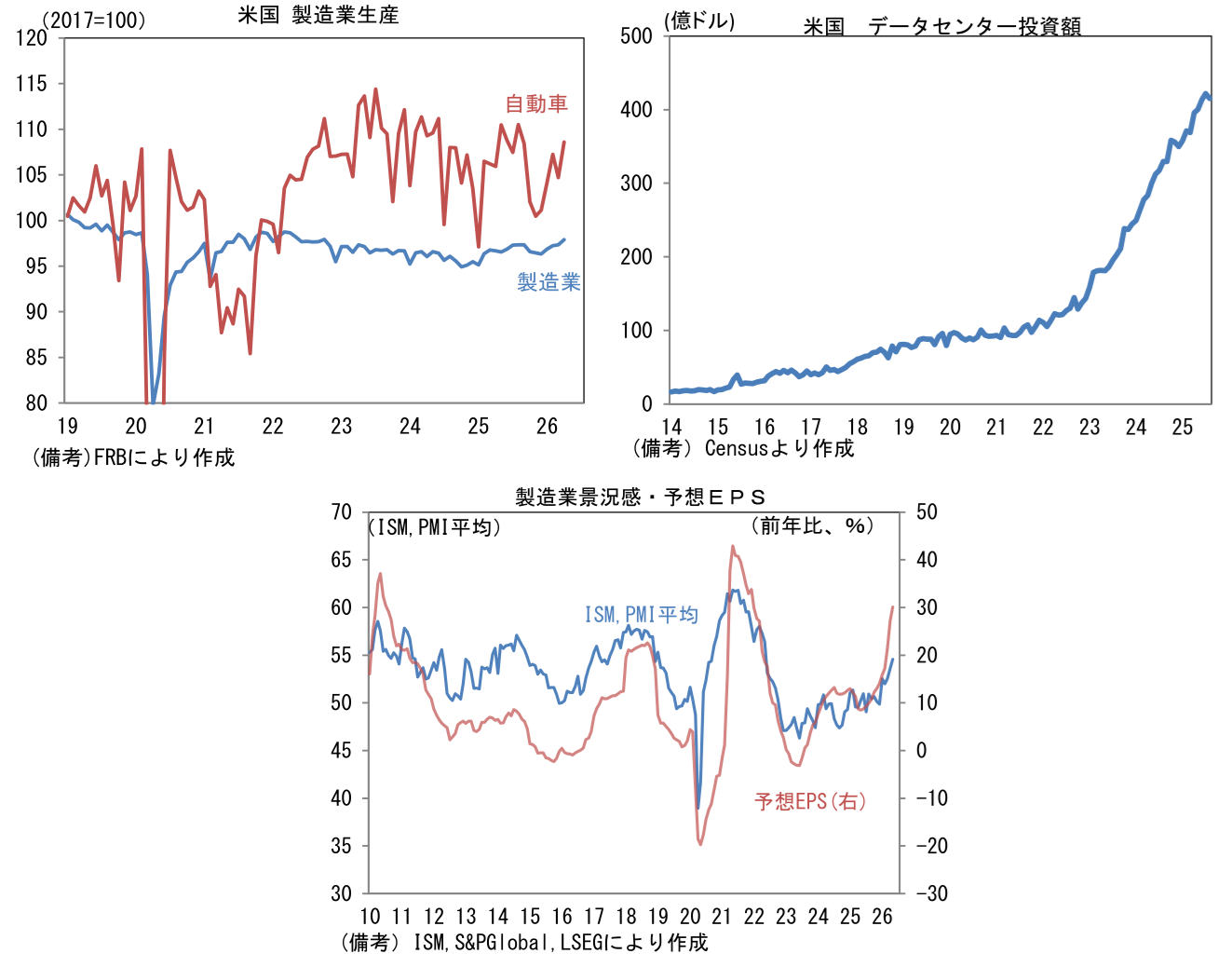

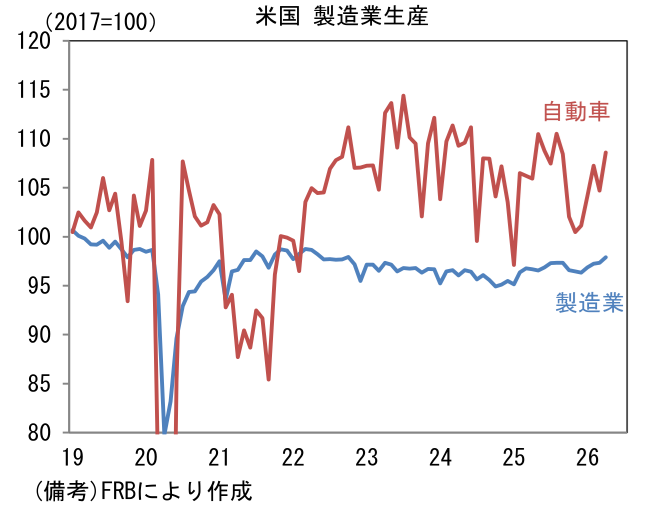

- 生産活動が急速に持ち直している背景として、石油関連製品の供給制約を意識した駆け込み需要が一部にあるかもしれない。この点は要割引である。一方で自動車生産が回復するなか、データセンターが誘発する需要が盛り上がっていると推察され、基調的な強さも窺える。データセンター投資額は年率30%程度の高い伸びが続いており、それに付随して建設、発送電、冷却といった周辺産業に恩恵をもたらしている。そうした背景もあり、製造業の景況感はS&P500 の予想EPSと同じ波形を描いている。

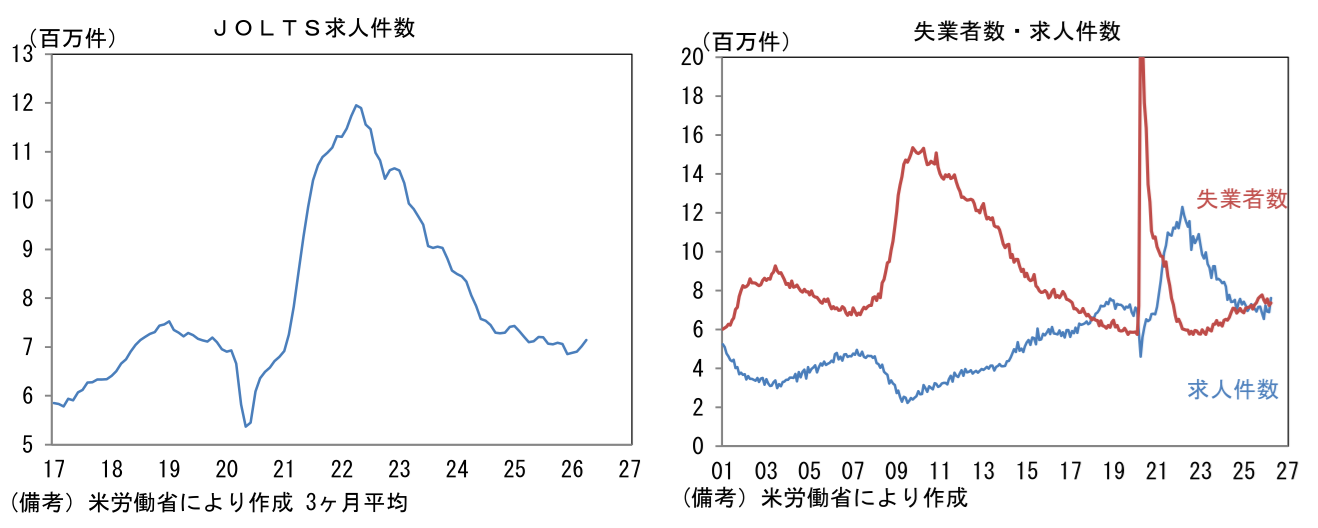

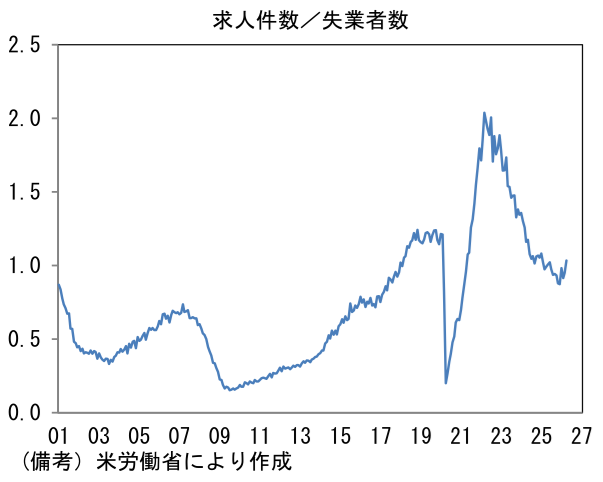

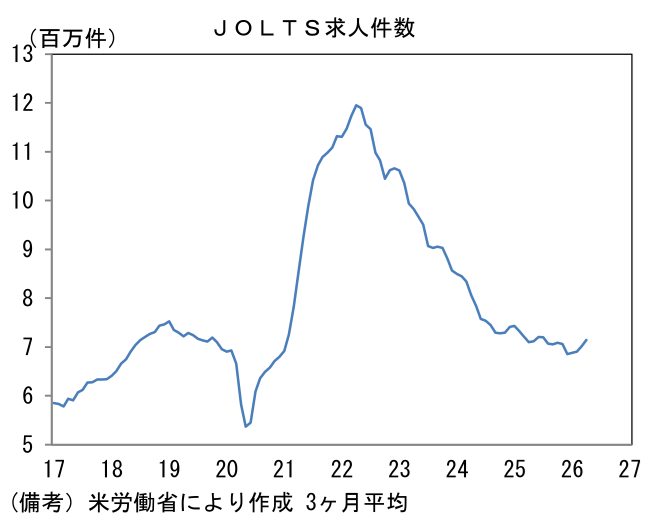

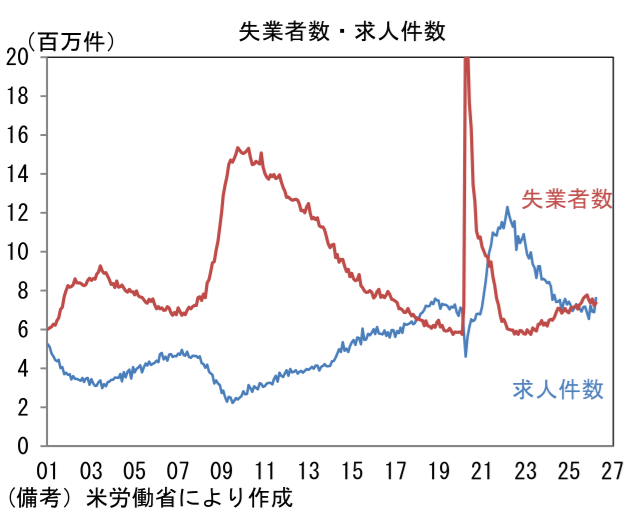

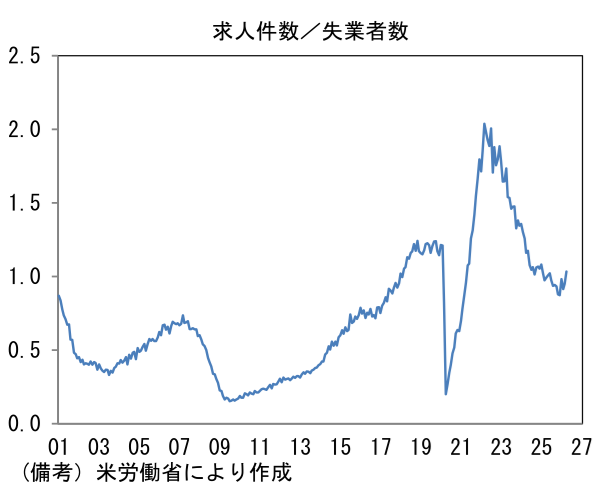

- 懸念事項であった労働市場も復調の兆候がある。JOLTS統計によれば4月の求人件数は前月比+10.6%、762万件と約2年ぶりの水準を回復し、3ヶ月平均値でみても前月比+1.8%と基調的な底堅さが窺える。Fedが重視する失業者一人あたりの求人件数は1.03へと上昇し、2025年6月以来となる1を回復した。過去半年程度の傾向として、失業者数の減少と求人件数の増加が併存している。失業者数の減少は、労働参加率の低下要因もあるため手放しで喜べないが、それでも労働需給が弛む状況には至っていない。

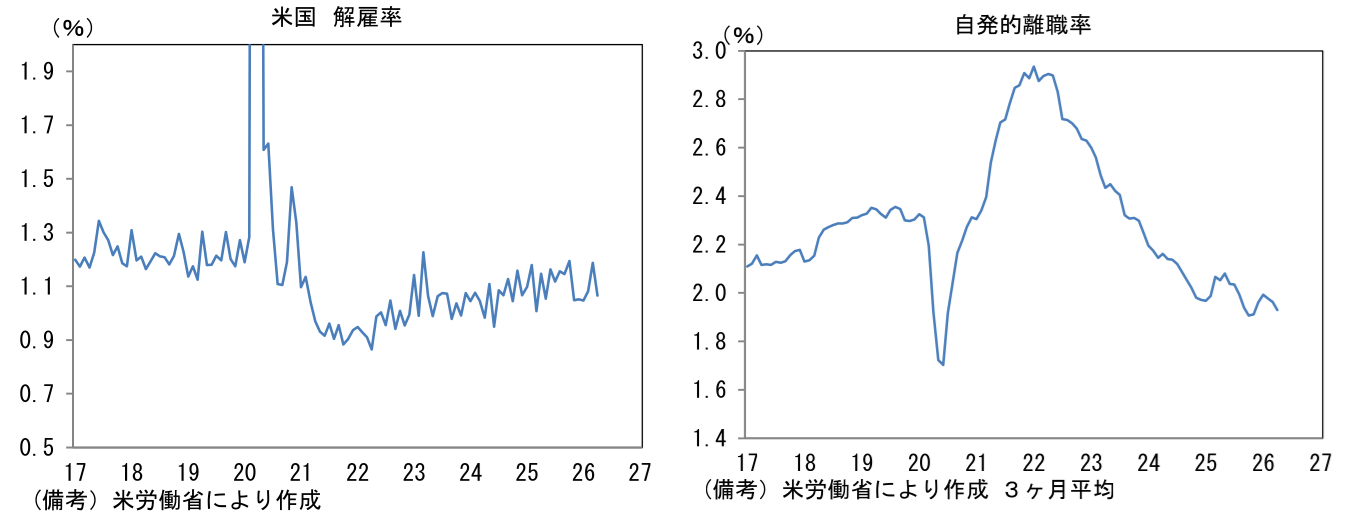

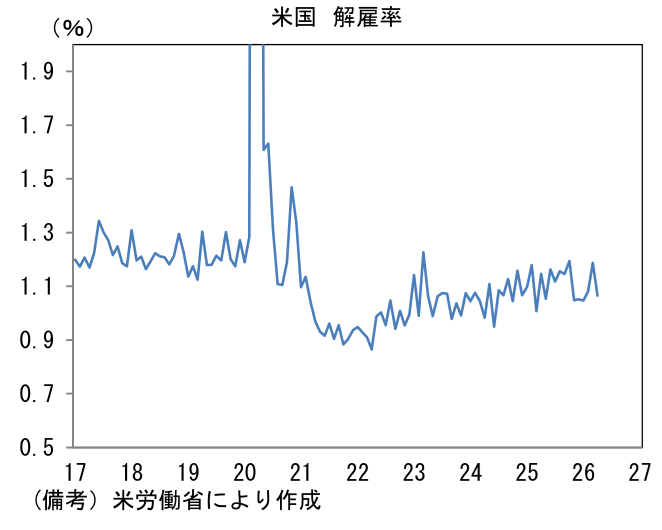

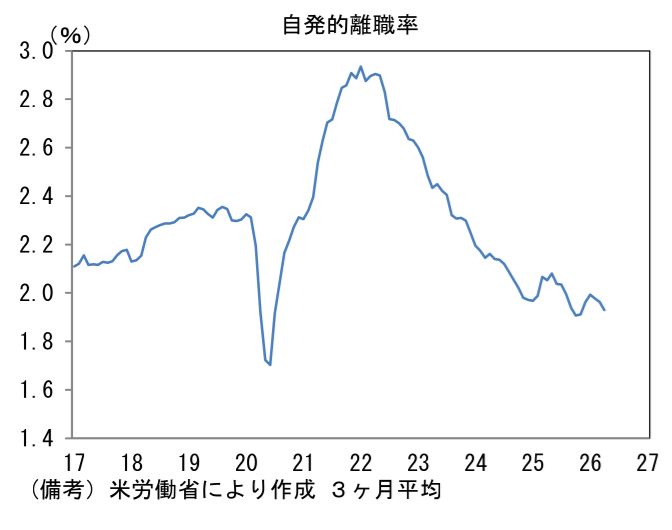

- 解雇率も低位で安定している。4月は1.07%へと0.12%ptの低下となり、過去2ヶ月の上昇を帳消しにした。新規失業保険申請件数の低位安定を踏まえれば、企業が労働コスト削減を急いでいるとは考えにくい。一方、平均時給の先行指標として有用な自発的離職率はやや低下している。転職環境がさほど良くなく、賃金上昇圧力が限定的であることを物語っているようにみえる。このことは、賃金を個人消費の源泉として捉える文脈からはネガティブである一方、賃金インフレの文脈では金融政策の自由度を上げる点において好感される。

- これらを踏まえると、米国株が大崩れして日本株が巻き込まれる可能性は限定的と言える。もっとも、夏場以降に日米欧で物価と賃金のスパイラル発生の兆候が増してくるようだと、中央銀行の引き締め観測が高まり、株式の打撃となる可能性が考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般