- 要旨

-

-

日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

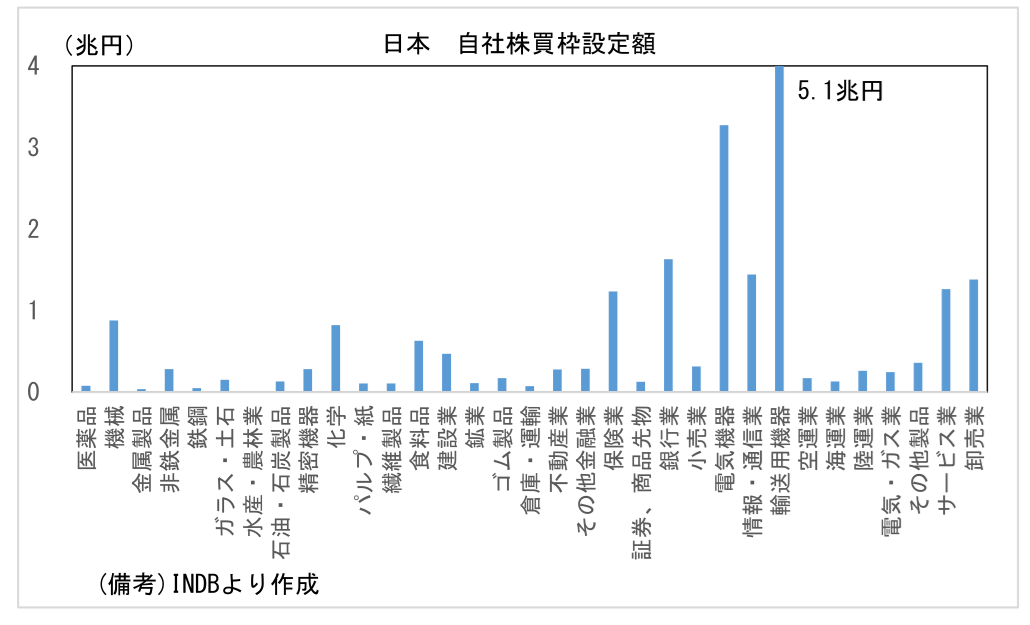

- 5月は決算発表時期ということもあり、例年、自社株買いの発表が集中する。2026年5月の自社株買い取得枠の設定は5.3兆円となった。2024年の6.3兆円を下回ったものの、2025年と同等の規模となり、株主還元に対する積極的な姿勢が示された形。直近12ヶ月累積では21.9兆円と高水準にある。もっとも、輸送用機器セクターにおいてグループ内の資本再編に絡んだ4兆円規模の自社株買いが含まれており、これは投資家への還元という文脈にはそぐわない。実勢としては18~20兆円とみるのが妥当であろう。2023年春の東証による資本効率改善要請に呼応する形で自社株買いは倍増した後、横ばいとなっている。

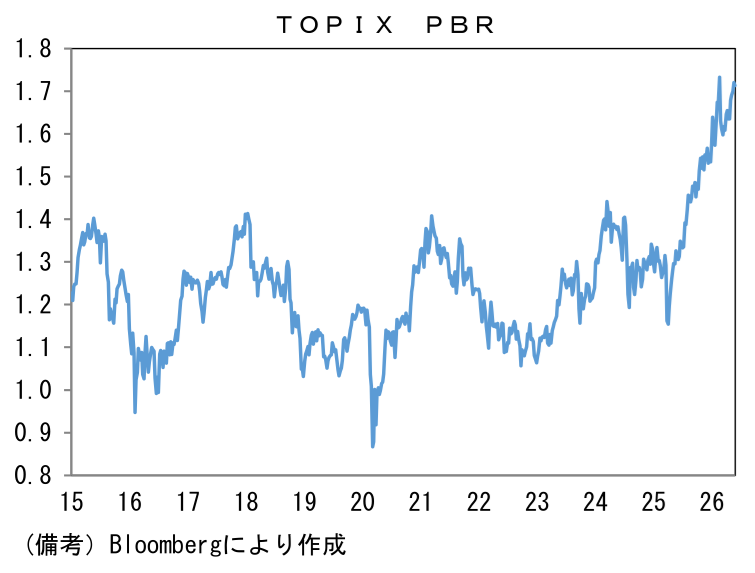

- 飽くまで筆者の印象に過ぎないが、今年の決算発表時期はAI関連銘柄に関心が集中していたこともあり、自社株買いがさほど話題にならなかった。背景として、PBRが高まっていることがあろう。自社株買い急増の発端となったのは東証による資本効率改善要請であるが、その背景にはPBR1倍割れの銘柄が多く存在していたことがある。2022年までは市場全体のPBRが辛うじて1倍を維持するような状況であった。

-

ここで自社株買いによる株価押し上げ効果を考えてみたい。結論を先取りすると、PBR1倍割れの企業は自社株買いの効果が大きいのに対して、PBRが1倍を超える企業の自社株買いは効果が逓減、場合によっては逆効果にもなり得る。

-

例えば、1株あたり純資産(BPS)が1,000円の企業において、PBRが1倍であれば株価は1,000円である。PBRが3倍なら株価は3,000円となる。したがって、PBR3倍で評価されている3,000円相当の株式を買い戻す行為は「簿価純資産1,000円分相当を、手元現金3,000円を使って買い戻す」ことを意味する。

-

現実に近い数値で、発行済み株式数1億、純資産1,000億円、BPS1,000円、株価3,000円(PBR3倍)というケースを想定する。たとえば300億円(=1,000万株)の自社株買いがあった場合はどうなるか。発行済み株式数は9,000万株に、純資産は700億円にそれぞれ減少し、自社株買い後のBPSは778円(700億円÷9,000万株)となる。株価が一定だとすると、PBRは3.86倍(3,000円÷778円)へと上昇する。つまり、自社株買いによってPBRは上昇し、割高感が強まってしまう。手元現金の使途として、簿価純資産よりも高い価格で株式を買い戻すことは、必ずしも有効的ではない。

-

反対にPBRが1倍を割れている企業の自社株買いは、簿価純資産よりも安い価格で自社株を回収することができる。したがって、自社株買いによってBPSは増加し、株価が不変ならPBRは低下する。(株価を不変とすると)PBRでみた割安感は一段と強まるため、バリュー株として物色される可能性が高まる。首尾よくバリュー投資家の目にとまり物色対象となれば、株価はPBR上昇を伴って失地を回復することが期待される。

-

市場全体としてPBRが低かった環境では自社株買いの効果が強く発現する。それに対して現在のようにPBRが1倍を有意に上回っている状況では、自社株買いの効果は薄くなる。今後しばらくは大規模な自社株買いが続きそうであるが、全体としてPBRが上昇していることもあり、株価に対するプラス効果は逓減していくと判断される。そうなると企業は株主還元の優先順位を落とす反面、設備投資・研究開発に資金を多く振り分ける可能性があろう。それによって成長期待が高まれば、株価はPER拡大を伴って一段と上昇が期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般