- 目次

1. はじめに

地域に多数の預金取扱金融機関が併存することに起因する過当競争、収益性の低下、さらには非効率性の温存といった問題は、従前から「オーバーバンキング」という概念のもとで論じられてきた。とりわけ1990年代以降の金融行政において、この「オーバーバンキング」が繰り返し指摘されており、都市銀行13行を含む全国銀行が3メガバンクグループへと収斂した過程との対比も相まって、地方銀行等に対する再編・統合圧力が通奏低音のごとく持続してきた。しかしながら、近年の経済・金融環境の構造的変化を踏まえるならば、供給側の過剰という枠組みのみでは、日本の金融システムが抱える本質的課題を十分に説明し得ない可能性がある。むしろ、家計部門・企業部門を中心とする恒常的な貯蓄超過が資金循環に歪みをもたらし、その結果として形成された構造変化を考慮することによって、今日の金融システムが「オーバーバンキング」であるか否かを多面的に捉える視座が開かれるのではないだろうか。

2. 預貸率の低下と金利環境の転換

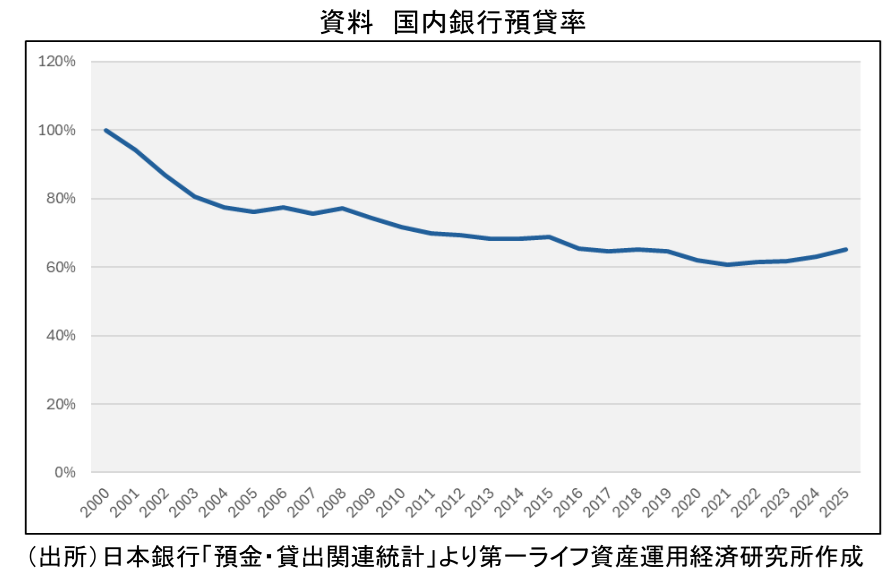

日本銀行の「預金・貸出関連統計」によれば、国内銀行の預貸率は、ここ数年に若干の持ち直しが見られるものの、2000年の約100%から概ね低下トレンドが続き、2012年以降は60%台が定着している(資料)。

他方で、家計金融資産は2,000兆円を超え、その半分以上が依然として預金に滞留している。この構造は、金融機関にとって「貸出先不足」と「預金過剰」(この論稿では造語として「オーバーデポジット」と名付けたい)が同時に進行するという特異な状況を生み出している。さらに、2023年以降の日銀による金融政策正常化は、預金取扱等金融機関の資金運用環境に新たなストレスをもたらした。長期金利の上昇は貸出金利の改善余地を広げる一方、保有債券の評価損を通じてバランスシートに負荷を与える。低金利期に市場運用へ依存してきた金融機関ほど、金利上昇局面で逆風に晒される構図が鮮明となった。こうした状況を踏まえると、問題は「オーバーバンキング」というよりも、「オーバーデポジット」にあるのではないか。つまり、オーバーデポジットは日本の金融構造上の特徴である一方、その背景には家計の預金偏重に加え、企業部門の投資需要の弱さや内部留保の厚みがある。従って、問題の本質は金融機関側のオーバーデポジットのみにあるのではなく、人口減少・企業の投資抑制・内部留保の積み上がりなど実体経済における資金需要不足と表裏一体の現象として捉える必要がある。

3. 地方銀行の市場運用依存とリスクの顕在化

海外事業や投資銀行ビジネスを軸に収益機会を多角化してきたメガバンクが、国内金利環境の制約を相対的に緩和してきたのとは対照的に、地方銀行は地域経済への依存度が高く、収益源の選択肢が限定されている。そのため、金融当局から、地方銀行の市場運用依存度の高まりと金利変動リスクの顕在化に対して繰り返し警鐘が鳴らされているにもかかわらず、貸出需要が乏しい地方銀行は、余剰資金を市場運用に振り向けざるを得ない状況が続いている。地方銀行は本来、地域企業の資金需要に応える金融仲介を主たる使命としており、市場運用を収益の柱とする組織設計にはなっていない。にもかかわらず、低金利期に利回りを求めて内外債券投資を軸としたリスク性資産による市場運用は、金利上昇局面での評価損拡大を通じて収益を圧迫する蓋然性が高いと言える。これは、海外与信や投資銀行業務を通じてリスク分散を図ってきたメガバンクとは異なる、地方銀行固有の構造的制約を浮き彫りにしている。

また、本来は市場運用への過度な依存を和らげるはずの投信・保険販売等のフィービジネスについても、地方銀行では道半ばにとどまっているのが実情である。顧客本位の提案体制や人材育成、デジタル・トランスフォーメーション(DX)を進めてはいるものの、安定的な手数料収益の柱として確立するまでには至っていない。その結果、非金利収益による下支えが弱いまま、相対的に市場運用に傾斜せざるを得ない状況が継続している。この構造的脆弱性は、余剰資金の滞留が預金取扱等金融機関に過度なリスクテイクを強いるという、間接金融への依存度が高い日本特有の資金循環の歪みを象徴している。だからこそ、現在の金利上昇局面において、地方銀行が「預金回帰」に過度に傾斜することに危うさを感じざるを得ない。

4. 市場運用の損失事例からの示唆

市場運用の専門性が相対的に高いとされる大手金融機関であっても、市場変動リスクを完全に回避することは不可能である。高度な運用体制を備える大手金融機関が、急激な金利変動や金融環境の変化のもとで市場運用依存の脆弱性を顕在化させた事例は記憶に新しい。こうした事例は、地方銀行が同様のリスクに晒されることの危うさを示すとともに、「余剰資金を市場で運用すればよい」という単純な解決策が成立しえない現実を浮き彫りにしている。

5. 積極財政・重点投資がもたらす資金需要の変化

政府は、防衛力強化、グリーン・トランスフォーメーション(GX)・DX投資、半導体産業支援など、重点分野への「責任ある積極財政」を進めようとしている。これらの政策は民間投資を誘発し、資金需要を押し上げる可能性を持つ。もちろんその波及経路には一定の制約があり、預金取扱金融機関に対する最終的な資金需要にも地域差等があるものの、実体経済への波及が進めば、預貸率の改善を通じて金融機関の貸出機能が再び活性化することも期待される。金利上昇局面で貸出金利が改善する環境が整いつつある今こそ、金融機関は過度な「預金回帰」と「市場運用」から脱却し、顧客と伴走することによる貸出を通じた収益機会の回復を図るべき状況にあるのではないか。

6. 地方銀行に求められる役割拡張と人材戦略

一方で、地方銀行を中心とした地域金融機関には、従来の「融資中心」モデルからの脱却も求められている。具体的には、① 投資・出資を通じたリスクマネーの供給、② 経営支援・事業承継・販路開拓などのコンサルティング機能の確立、③ 地域企業の商流・物流を支える商社機能の創設といった、より広範な価値提供が強く望まれており、地域企業の企業価値向上への貢献および地域課題の解決に対する取組への期待は極めて大きい。但し、そのためには、金融機関内部の人材育成が重要となる。財務分析や融資判断の高度化に加え、事業戦略、M&A、海外展開、GX・DX支援など、多様な専門性を持つ人材の育成が、地域金融の競争力を左右するといって過言でない。

7. 本質的課題としての「オーバーデポジット」

日本の家計金融資産の預金偏重は国際比較でも顕著であり、株式・投信などのリスク資産比率は欧米に比べて著しく低い。家計がリスクを選考しない構造は、企業の成長資金供給を制約し、投資機会の乏しさを通じて経済全体の停滞を招く。預金取扱等金融機関は貸出先を見つけられず、余剰資金を市場運用に回すが、前述の通りそのリスク管理には限界がある。この構造こそが、「オーバーデポジット」問題の核心である。

政府が掲げる「資産運用立国プラン」は、家計金融資産の預金偏重を是正し、長期・積立・分散投資を促すことを目的とする。NISAの恒久化・拡充、金融教育の強化、資産運用会社のガバナンス改革などは、家計の投資行動を変えるための基盤となる。家計が適切なリスクを取り、成長資金の供給者として機能するようになれば、預金取扱等金融機関に過剰な預金が滞留する構造も緩和され、地方銀行も本来の役割に専念できる環境が整う。

8. おわりに

日本の金融構造をめぐる議論は、供給側の過剰に着目する「オーバーバンキング」に加え、家計部門に加えて企業部門の恒常的な貯蓄超過が預金取扱等金融機関のバランスシートに過剰な預金として滞留する、言わば「オーバーデポジット」と称し得る現象も視野に入れる必要があるのではないか。預貸率の低下、地方銀行の市場運用依存の深まり、顕在化するリスクテイク偏在の脆弱性、金融環境の変化、そして地域金融機関に求められる役割の再定義といった諸事象は、いずれも資金循環の構造的歪みを示唆する重要なシグナルと考えられる。とりわけ、家計金融資産が預金として過度に滞留する「オーバーデポジット」の状況は、金融仲介機能の形骸化やリスク選好の偏りを通じて、金融システムの安定性に一定の制約を及ぼす可能性がある。このような構造的課題に向き合うためには、「責任ある積極財政」による適切な需要創出と、「資産運用立国プラン」による家計金融資産の投資へのシフトという、財政・金融両面からの政策的取り組みが相互補完的に作用することも重要となるのではないか。これらの政策が有効に機能することで、「オーバーデポジット」という日本の金融構造に内在する歪みを緩和し、貯蓄から投資への流れを確かなものとする道筋が開かれることが期待される。金融システム全体の健全性を高め、日本経済の持続的成長を支える基盤を再構築する上で、地方銀行を始めとした預金取扱等金融機関の行動変容だけでなく、こうした政策的アプローチの成否も鍵を握っているのではないだろうか。

安野 淳

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 安野 淳

やすの じゅん

-

専務取締役 政策調査部長

専⾨分野: 資産運用、金融リテールビジネス