- 要旨

-

- 2026年は、米国による対ベネズエラ・対イランへの軍事行動、ロシアのウクライナ侵攻の長期化、中国の海洋進出などが重なり、冷戦後の国際秩序の前提が大きく揺らいだ転換点として記憶されるであろう。これらの複合的危機は、米欧間の結束の緩みを露呈させ、自由主義陣営の相対的弱体化と国際秩序の構造的不確実性を一層深めている。

- その一方で、国際情勢の不確実性が増すほど、日本の政治・社会・制度の安定性は相対的に際立ってくる。民主主義、資本主義、自由と平和を基調とする価値観は、国際社会における信頼の源泉である。

- 「資産運用立国」の起点として、2019年の香港情勢を挙げる見方がある。この機を捉え、菅政権は香港からの金融人材・企業の誘致を明確に打ち出し、英語対応の強化、税制・規制改革、ビジネス環境の改善を進めた。この流れは岸田政権で「資産所得倍増プラン」「資産運用立国実現プラン」として体系化され、石破政権を経て、現在の高市政権にも継承されている。政権を超えて政策が継続されていること自体、日本の国家戦略としての成熟を示すものであり、国際社会に対する強いメッセージとなっている。

- 地政学リスクの抑制と平和外交を前提としつつ、日本は自国の強みを戦略的に活用すべき局面にある。資産運用立国とは、民主主義国家としての日本が将来を切り拓くための、包括的かつ持続的な国家戦略である。

- 目次

1.はじめに

2026年は、国際秩序の前提が大きく揺らぐ象徴的な年として記憶されるであろう。年初、米国がベネズエラに対して軍事的圧力を実力行使にまで発展させたことは、冷戦後に形成されてきた「抑制された覇権国家像」に修正を迫るものであった。これに加え、グリーンランドを巡る米国の戦略的関心が露わになったことは、西半球のみならず北極圏を含む地政学的空間全体に新たな緊張をもたらしている。さらに国際社会に大きな衝撃を与えたのが、2月に米国とイスラエルがイランに対し先制的な軍事行動を行った件である。これは、核開発問題や中東における勢力均衡を背景としつつも、外交・制裁・抑止という従来の管理メカニズムが限界に達しつつあることを示唆する出来事であった。とりわけ、ホルムズ海峡を含むエネルギー供給の要衝を抱えるイランへの軍事的圧力は、原油・天然ガス市場を瞬時に動揺させ、インフレ圧力の再燃、金融市場のボラティリティ上昇を通じて、世界経済全体に波及的な不安をもたらした。

同時に、ロシアによるウクライナ侵攻は既に5年目に突入し、消耗戦の様相を呈している。また、中国は2025年末に台湾を包囲し、演習を実施するなど台湾海峡および南シナ海において軍事的存在感を強め、既存の秩序への挑戦を隠そうとしない。こうした複合的危機の下で顕在化しているのが、米欧間の認識のズレと結束の緩みである。それはもはや個別政策の相違にとどまらず、「国際秩序を誰が、いかなる価値観に基づいて支えるのか」という世界観そのものの齟齬へと拡大しつつある。結果として、自由主義陣営は相対的結束力を弱め、権威主義国家は影響力を拡大させ、国際秩序は不確実性の時代へと移行した。このようなパラダイムシフトの中にあって、日本を含むアジア・オセアニアの米国同盟国は、同盟の信頼性を重視しつつも、従来以上に主体的かつ戦略的な判断を迫られている。

一方で、地政学的不安定化は、世界の投資家に「安全で、予測可能で、法の支配が担保された避難先」を求めさせるという側面がある。無論、世界の不安定化自体は決して望ましいものではない。しかし逆説的に言えば、混乱が深まるほどに、日本が果たし得る新たな役割も浮かび上がってくる。近年政府が掲げる「資産運用立国」という国家戦略は、まさにこの文脈の中で再評価されるべきであろう。民主主義、資本主義、自由主義、そして平和主義――それらは先の大戦における未曾有の犠牲の上に、結果的に日本が選び取ってきた価値観である。日本が今後も法の支配と透明性を外交・経済政策の基軸として堅持し続けるならば、その価値体系自体が国際社会におけるレゾンデートルとなり、同時に世界のマネーの受け皿としての存在感をも高めることになるだろう。もちろん、地政学リスクの高まりが日本に自動的に追い風となるわけではない。追い風を実際の資金フローに変えるためには、制度改革・市場改革・人材育成政策に加えて、経済安全保障に資する投資も必要である。その観点から資産運用立国という国家戦略は重要性を増す。

2.香港の変質が示した歴史的転換点

資産運用立国構想の起点として、2019年の香港情勢を挙げる見方がある。香港は1997年の中国返還後も、「一国二制度」の下で高度な自治を維持し、アジア随一の金融センターとして繁栄を享受してきた。しかし、徐々に「一国二制度」は揺らぎ始め、逃亡犯条例改正案を契機とした抗議運動、国家安全維持法の制定、選挙制度の変更等を経て、国際社会は香港の「一国二制度」が変質したことを思い知らされることになった。この変質は、アジアの金融地図を根底から揺るがす転換点となった。グローバル金融機関は香港の将来に不安を抱き、アジア太平洋地域のヘッドクォーター機能の再配置までをも検討し始めた。その代替候補として浮上したのが、シンガポール、シドニーそして東京である。

この機を捉え、菅政権は香港からの金融人材・企業の誘致を明確に打ち出し、英語対応の強化、税制・規制改革、ビジネス環境の改善を進め、2020年12月「国民の命と暮らしを守る安心と希望のための総合経済対策」 において、「世界に開かれた国際金融センターの実現」として政策パッケージを打ち出した。この流れは岸田政権の「資産所得倍増プラン」(2022年11月策定)へと発展し、さらに「資産運用立国実現プラン」(2023年12月13日策定)として体系化され、石破政権を経て、現在の高市政権にも継承されている。政権を超えて政策が継続されていること自体、日本の国家戦略としての成熟を示すものであり、国際社会に対する力強いメッセージとなっている。

3. 資産運用立国について

企業が成長して得た利益を、持続的な賃上げや投資で家計に分配し、それが消費増とさらなる成長を生む内需主導の経済成長と格差是正を同時に実現すること、そして、我が国の家計金融資産の半分以上を占める現預金が投資に向かい、企業価値向上の恩恵が家計に還元されることで更なる投資や消費に繋がるという「成長と分配の好循環」を実現していくことが何よりも重要である。こうした観点から、これまで、政府は「資産所得倍増プラン」やコーポレートガバナンス改革等を通じ、インベストメントチェーンを構成する各主体に対する働きかけを行ってきた。具体的には、例えば、以下に取り組んでおり、引き続きこうした取組は推進されるであろう。

〔家計に向けた取組〕

-

NISAの抜本的拡充・恒久化(2024年1月から新NISA開始)

-

顧客の立場に立ったアドバイザーの普及・促進に向けた検討

-

金融経済教育の充実

など、リスク資産を適切に取り入れた家計の安定的な資産形成を支援するための取組を推進

〔金融商品の販売会社等に向けた取組〕

-

顧客本位の業務運営の確保に向け、顧客の最善の利益に資する金融商品の組成・販売・管理等に関する態勢整備を促すべく、モニタリング等を実施

-

こうした取組の一層の定着・底上げを図るため、金融事業者に対して、顧客の最善の利益を勘案しつつ誠実かつ公正に業務を遂行することを義務付け(家計の資産形成において重要な役割を担う企業年金等も対象)

〔企業や金融・資本市場に向けた取組〕

-

スチュワードシップ・コードやコーポレートガバナンス・コードの策定・改訂

-

「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」の策定

など、我が国企業の持続的な成長と中長期的な企業価値向上、金融・資本市場の機能の向上に向けた取組を推進

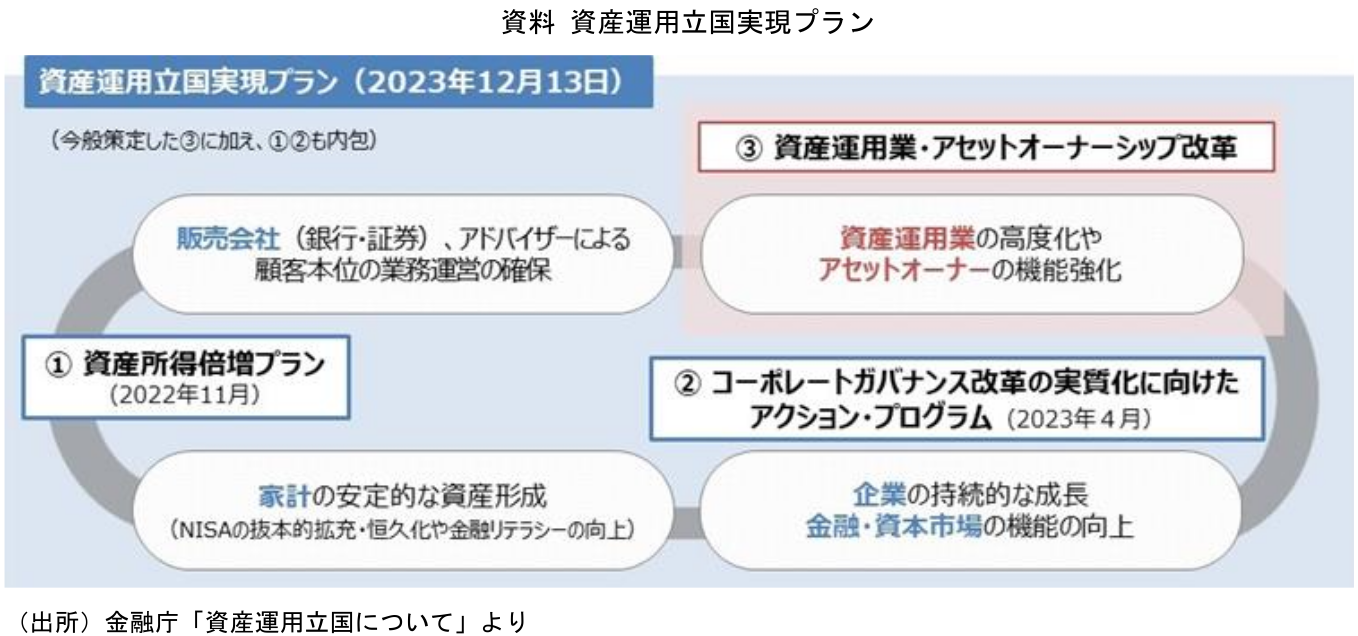

これらの取組に続き、インベストメントチェーンの残されたピースとして、家計金融資産等の運用を担う資産運用業とアセットオーナーシップの改革等を図っていく必要がある。このため、 (1)資産運用業の改革、(2)アセットオーナーシップの改革、(3)成長資金の供給と運用対象の多様化、(4)スチュワードシップ活動の実質化、(5)対外情報発信・コミュニケーションの強化を柱とし、先行する資産所得倍増プランなどを包含する政策プラン(「資産運用立国実現プラン」)が策定された。

4. 国際金融都市構想と日本の強みの再構築

「資産運用立国実現プラン」では、従来からの「国際金融都市構想」を発展させ、「金融・資産運用特区」の創設を目指している。東京・大阪・福岡などが候補地として挙げられ、英語による行政手続き、インターナショナルスクールの拡充、外国人向け医療サービス、税制の柔軟化など、グローバル対応のインフラ整備が進む。かつて日本は、税制や英語化の遅れから香港・シンガポールに後れを取り、「安全で生活の質は高いが、金融人材には働きにくい国」と評価されていた。しかし近年、その弱点は急速に改善されつつある。ただし、日本には長らく決定的な欠点があった。それは、率直に言えば 「金のニオイ」が乏しかった、という点である。

5. 「失われた30年」が奪ったもの

1990年代以降、日本経済は長期にわたりデフレと低成長に苦しんだ。物価は上昇せず、企業収益は伸び悩み、賃金は停滞し、家計の可処分所得は増えなかった(注1)。超低金利政策は資本コストを押し下げたものの、投資インセンティブを十分に喚起できず、企業の成長戦略は守りに偏った。

株価は長期低迷し、個人金融資産の運用利回りは欧米に大きく後れを取った。結果として、日本の家計は巨額の金融資産を保有しながらも、それを十分に成長資金へと転換できない構造が固定化された。この「失われた30年」は、日本経済の潜在成長力を削ぎ、国際金融市場における存在感を大きく低下させた。生活インフラの質が高く、治安が良好であっても、資本市場に活力がなければ、世界の金融人材や投資マネーは集まらない。かつてのバブル期には海外マネーも外資系企業も積極的に流入したが、デフレ期の日本は、成長期待の乏しさゆえに「投資対象としての魅力」を失ったのである。この期間に失われたものは、単なる経済指標の悪化だけではない。日本が本来持つべき「資本市場としての躍動感」「成長を生み出す金融エコシステム」「国際金融都市としての自信」である。これらの喪失は、資産運用立国を志向する上で克服すべき最大の課題であった。

6. 環境変化と「金のニオイ」の復活

しかし、2020年代半ば、日本経済は大きな転換点を迎えた。インフレ率の上昇は、長年停滞していた価格メカニズムを正常化させ、企業は価格転嫁を通じて収益力を回復させ、持続的な賃上げも広範囲に定着した。さらに、金融政策の正常化に伴う利上げは、資本コストの適正化を促し、企業の投資判断に市場規律を取り戻した。こうした環境変化は、日本経済に久しく欠けていた「収益機会の拡大」という本質的な魅力を復活させた。その象徴が、日経平均株価とTOPIXのバブル期超えである。30年以上破られなかった壁を越えたことで、日本市場は再び世界の投資家の注目を集め、海外マネーの流入が加速した。この株価上昇は単なる金融現象ではない。企業収益の改善、ガバナンス改革の深化、資本効率の向上、投資家層の拡大といった構造的変化が相まって、日本市場が「成長を生み出す市場」へと再生しつつあることを示すものである。すなわち、資産運用立国の実現に向けた「最後のピース」が埋まり、日本は国際金融都市としての魅力を取り戻しつつあるのだ。

7. 資産運用立国の実現に向けた金融機関の役割

資産運用立国の実現において、政府の役割は重要である。しかし、真の主役は民間金融機関である。銀行、証券会社、保険会社、資産運用会社、フィンテック企業など、多様な主体が連携し、インベストメントチェーン全体を高度化することが不可欠だ。

求められる取り組みは多岐にわたる。

-

顧客本位の資産運用サービス

-

長期・積立・分散投資の普及と金融教育

-

高度な運用人材の育成と国際人材の受け入れ

-

デジタル技術を活用した効率的な運用プロセス

-

企業価値向上に資するエンゲージメントの強化

これらを通じて、家計の資産形成を支援し、企業の成長資金を供給し、国全体の富を増やす「好循環」を生み出すことができる。

8.おわりに

資産運用立国は、菅政権で構想され、岸田政権で打ち出され、石破政権に継承され、現下の高市政権で開花しつつある。政権を超えて継承される国家戦略であることは、日本の将来にとって極めて大きな意味を持つ。世界的な不確実性が高まる局面では、日本の相対的な安定性が評価されやすい。民主主義・資本主義・自由と平和を基調とする日本の価値観は、国際社会における信頼の源泉であり、資産運用立国の基盤そのものである。資産運用立国の実現は、企業の成長を加速させ、国民の資産所得を増やし、国富を増大させ、持続的な経済成長をもたらす。それはもはや夢物語ではなく、現実的かつ実行可能な未来像である。

もちろん地政学リスクを抑え、平和を追求する外交努力は大前提である。しかし、世界が不確実性に覆われる時代だからこそ、日本は自らの強みを戦略的に活かし、国際社会における存在感を高めていくべきである。資産運用立国とは、日本が民主主義国家として未来を切り拓くための、揺るぎない国家戦略なのではないか。

【注釈】

- 家計の可処分所得の動向をみると、実質ベースでは1980~90年の平均成長率は4%程度の伸びであったが、90年代前半以降伸びが鈍化し、2000年以降の平均成長率は0.3%程度となっている。名目ベースでみた可処分所得は、持続的に物価下落が継続する状態であるデフレの影響等から、2000年頃に減少に転じた後、2014年頃まで横ばい圏内で推移していたが、デフレではない状況になったことで、2015年以降は増加に転じている。(内閣府「日本経済2018-2019」)。

【参考文献】

- 内閣府(2019年)「日本経済2018-2019」

安野 淳

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 安野 淳

やすの じゅん

-

専務取締役 政策調査部長

専⾨分野: 資産運用、金融リテールビジネス