- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、市場改革は着実に前進も、イラン情勢次第の展開

- Asia Trends

-

2026.04.02

アジア経済

原油

インドネシア経済

株価

為替

金利

イラン情勢

インドネシア、市場改革は着実に前進も、イラン情勢次第の展開

~原油価格上昇による貿易赤字拡大、財政悪化懸念が重しとなることは避けられない~

西濵 徹

- 要旨

-

-

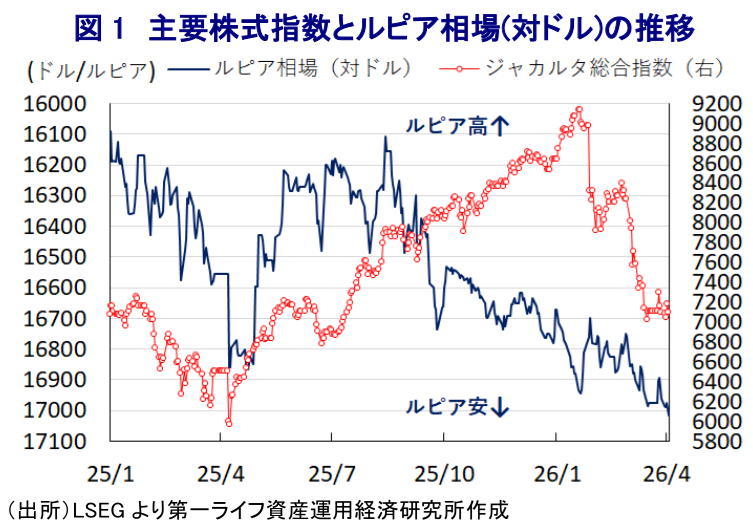

このところのインドネシア金融市場は混乱に直面してきた。1月にMSCIが株式市場の情報開示に懸念を表明し、浮動株比率の低さや所有構造の不透明さを指摘した。新規採用の停止や格下げの可能性も示唆し、FTSEラッセルも同様の理由で指数見直しを延期した。これを受けてIDXは最低浮動株比率を7.5%から15%へ引き上げる方針を打ち出し、企業規模に応じた段階的な移行期間を設けている。海外資金に依存するインドネシアにとって、市場の透明性向上は急務であり、足元では着実に取り組みが前進する動きがみられる。

-

しかし、イスラエルと米国によるイランへの軍事行動を契機に中東情勢が緊迫化しているうえ、イランがホルムズ海峡を事実上封鎖したことで原油価格は上昇している。インドネシアは産油国ではあるが、近年の国内需要の拡大を受けて2004年以降は純輸入国となっている。よって、原油高は貿易赤字の拡大、物価上昇といった経済のファンダメンタルズの悪化を招く。政府は、燃料補助金の維持による物価抑制を図る一方、財政赤字の法定上限(GDP比3%)の維持を目指すが、原油高が続けば財政赤字がGDP比4%近くに達する恐れがある。

-

イランの報復攻撃は中東湾岸諸国にも及んでおり、国際イベントの中止など地域の安全性への懸念が高まっている。インドネシアからGCC諸国向け輸出や、湾岸諸国に滞在する数十万〜100万人規模の移民労働者からの送金にも悪影響が及ぶ可能性がある。送金減少と物価上昇が重なれば、個人消費を通じて景気をさらに下押しすることが懸念される。当局による市場改革の効果が現れるためには、中東情勢の安定化が前提条件となると見込まれる。

-

このところのインドネシア市場は混乱に直面してきた。きっかけは、1月末に指数算出会社のMSCIが株式市場の情報開示に関する懸念を表明したことにある。インドネシアでは、多くの財閥系企業や国営企業が上場しており、発行済み株式の大部分をオーナーや政府など固定株主が占めるなど、主要銘柄の浮動株比率が他国に比べて低水準にとどまる。こうしたなか、MSCIはインドネシア証券取引所(IDX)が公表するデータの不備を理由に、所有構造の不透明さと協調的な取引行動が価格形成を損なう可能性を指摘した。そのうえで、世界株指数などへのインドネシア株の新規採用を停止し、購入可能な株式数の上限も凍結するほか、今年5月までに透明性向上への取り組みが進まなければ、インドネシア株の比率引き下げやフロンティア市場への格下げを示唆した(注1)。その後も、指数算出会社のFTSEラッセルは、定例での実施を予定していたインドネシア株指数に関する見直しの延期を発表し、その理由としてMSCIと同様の懸念を指摘した(注2)。こうした動きを受けて、IDXは最低浮動株比率を従来の7.5%から15%に引き上げるとともに、企業の時価総額に応じて段階的に規則の遵守を求める方針を明らかにしている。時価総額5兆ルピア未満の企業に対しては3年間の猶予期間(2029年3月末まで)を設ける一方、5兆ルピア以上の企業は1年以内(2027年3月末)に浮動株比率を12.5%に引き上げ、その後1年以内(2028年3月末)に15%に引き上げることが決定された。また、すでに浮動株比率が12.5%以上15%未満である企業は、1年以内(2027年3月末)に15%に引き上げる必要があるとしている。IDXが懸念表明から早期に取り組みを前進させる背景には、インドネシアが慢性的に経常赤字であるなど資金不足状態にあり、円滑な経済活動には海外からの資金流入が不可欠なことがある。浮動株比率の向上に加え、所有権の集中や価格形成機能の脆弱さといった長年にわたる課題解決に向けた道筋を示すことは、海外投資家の懸念解消につながると期待される。

一方、イスラエルと米国によるイランへの軍事行動を契機に中東情勢の緊迫が続くなか、当局による取り組みにもかかわらず、インドネシア市場はさらなる混乱に直面している。イスラエルと米国の軍事行動を受けて、イラン革命防衛隊は対抗措置として、ペルシャ湾とオマーン湾をつなぐ海上輸送の要衝であるホルムズ海峡を事実上封鎖している。ホルムズ海峡を巡っては、ペルシャ湾岸産油国の原油輸出の大部分、世界の原油消費量の約2割が通過するため、その事実上の封鎖は供給懸念を招くとともに、原油価格の上昇を引き起こしている。インドネシアは産油国ではあるものの、近年は国内需要が拡大しているうえ、国内の精製能力不足も重なり、2004年に純輸入国に転じた。さらに、その後も経済の堅調な成長を追い風に国内需要は一段と拡大して赤字幅は拡大し、原油や石油製品、天然ガスの収支(輸出と輸入の差し引き)はGDP比で1.6%程度の赤字と試算される。したがって、足元の原油価格の急上昇はマクロ面で景気の足を引っ張るとともに、貿易赤字の拡大、物価上昇など経済のファンダメンタルズ(基礎的条件)の悪化を招くことが懸念される。政府は、原油価格上昇による物価への影響を懸念して、燃料補助金維持により販売価格を抑える一方、財政赤字の法定上限(GDP比3%)も維持する方針を堅持している。しかし、インドネシアの原油備蓄は20日程度にとどまるなど、需給がひっ迫しやすい状況にある。さらに、プラボウォ政権の財政運営を巡っては、大統領肝煎りの学校給食無償化政策をはじめ拡張志向が強く、仮に原油価格が足元の水準で推移すれば、財政赤字はGDP比で4%近くに達する可能性がある。金融市場はそうした懸念を反映していると捉えられる。

中東情勢の不透明さは、別のルートでインドネシアの実体経済に悪影響を与えることが懸念される。イランによる報復攻撃の標的は、イスラエルや中東の米軍基地、関連施設のみならず、米国との関係が深い国々にも及んでおり、中東湾岸諸国では国際イベントが相次いで中止を余儀なくされるとともに、これまで安全とみなされてきたこれらの国々に対する見方にも変化が生じている。原油価格の上昇は、平時であればこれらの国々にとって経済の追い風となる。しかし、ホルムズ海峡の事実上封鎖に加え、足元ではイエメンの親イラン武装組織・フーシ派もイスラエルに対する攻撃を開始し、フーシ派が海上輸送の妨害能力を有するバブ・エル・マンデブ海峡を巡る状況にも不透明感が増している(注3)。インドネシアから湾岸協力会議(GCC)に加盟する6ヶ国(サウジアラビア、UAE、カタール、バーレーン、クウェート、オマーン)向け輸出はGDP比で0.6%程度にとどまるものの、ホルムズ海峡の事実上の封鎖はこれらの国々への輸出を滞らせることは避けられない。インドネシアでは、2015年に虐待リスクが高い国々への労働者の渡航を禁止し、中東湾岸諸国はその対象となっているものの、その後も非合法で多数の労働者が渡航しているとされる。その結果、足元においても数十万から100万人規模の移民労働者が中東湾岸諸国にいる模様であり、GDP比で1%程度に達する移民送金のうち相応の割合を占めているとされる。したがって、中東情勢の不透明感が長期化することは、経済成長のけん引役である個人消費を裏打ちする移民送金の減少に繋がるため、物価上昇により実質購買力の下押しが懸念されることも重なり、景気の押し下げ要因となることも考えられる。前述したように、外国人投資家の懸念に対応すべく当局は市場改革への取り組みを着実に前進させているものの、そうした効果が市場環境の改善につながるためには、市場を覆うイラン情勢を巡る懸念の解消が前提条件となることは避けられない。

注1 1月29日付レポート「インドネシア市場に混乱直撃、株式、通貨の両面で不透明感強まる」

注2 2月10日付レポート「インドネシア市場にさらなる懸念、信頼回復への道筋を描けるか」

注3 3月30日付レポート「中東情勢悪化で注目される中央アジア・コーカサス産原油とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹