- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 忍び寄るインフレ加速リスク

- Economic Trends

-

2026.05.15

日本経済

物価

物価指標(日本)

イラン情勢

忍び寄るインフレ加速リスク

~コスト上昇+供給不安で川上段階の物価が急上昇。川下への波及は進むか~

新家 義貴

- 要旨

-

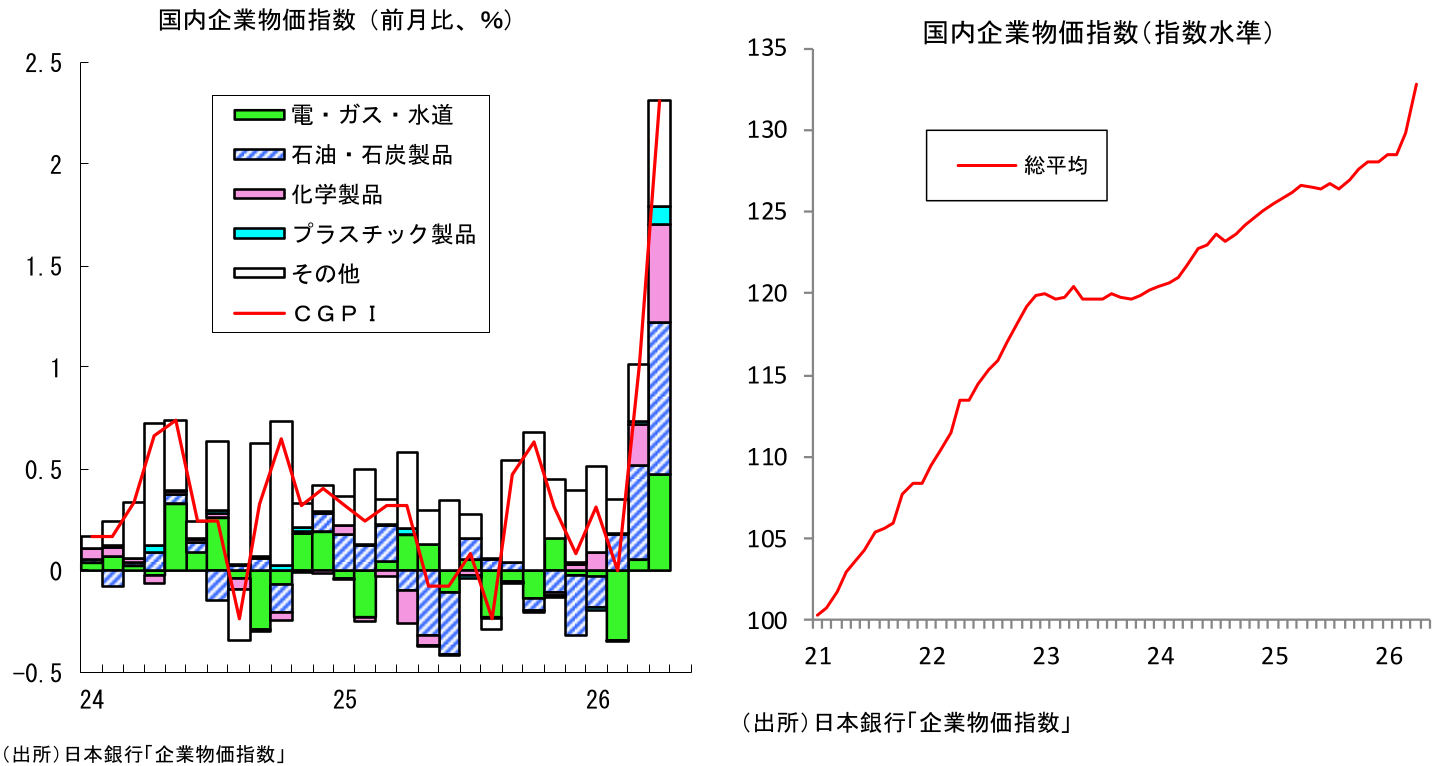

- 国内企業物価指数は前年比+4.9%、前月比+2.3%と大幅に上昇し、市場予想も大きく上回った。上振れは石油製品、化学製品などに集中している。

- ナフサが前月比+83.2%と急上昇。ナフサ高はエチレン、プロピレン、キシレンなど石油化学製品にも波及した。単なる輸入コスト転嫁だけでなく、供給不安や在庫確保の動きも価格形成に影響した可能性が高い。

- 現時点で消費者物価への本格的な波及はみられないが、上振れリスクは高まっている。電気・ガス代は原燃料費調整を通じて数か月遅れで上昇する可能性がある。また、ナフサ高は包装資材、物流費、加工食品、日用品、最終製品・サービス価格へ波及し得る。企業の価格転嫁姿勢が以前より強まっている点も、物価上振れリスクを高める。

- 今後、供給不安が早期に沈静化するかどうかが鍵に。供給正常化の見通しが立てば、石油製品・化学製品の価格上昇圧力は後退し、消費者物価への波及も限定的にとどまる可能性がある。一方、供給不安が長期化すれば、在庫確保の動きが価格上昇を増幅し、消費者物価を大きく押し上げるリスクがある。

1. 川上段階での物価が急加速

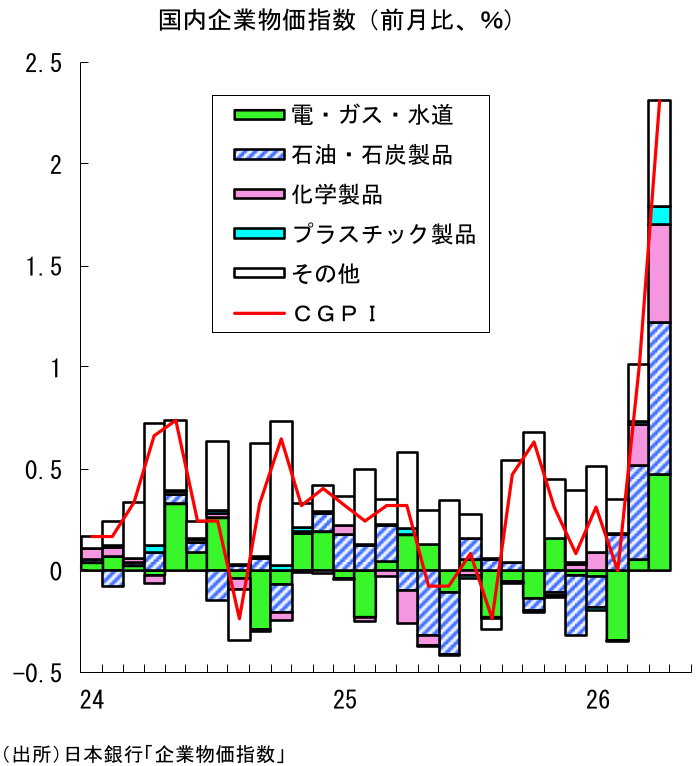

本日公表された2026年4月の企業物価指数は、インフレ圧力が川上段階で強まっていることを明確に示す結果となった。国内企業物価指数は前年比+4.9%と、前月の同+2.9%から急上昇し、事前の市場予想(同+3.0%)を大きく上回った。事前予想が外れることは残念ながら珍しくないが、ここまで上振れることは稀である。前月比でも+2.3%の急上昇であり、今後の物価上振れリスクを意識せざるを得ない結果である。

前月比で押し上げ寄与が大きかったのは、石油・石炭製品(前月比+11.8%、同寄与度+0.75%Pt)、化学製品(前月比+6.1%、同寄与度+0.48%Pt)、電力・都市ガス・水道(前月比+8.4%、同寄与度+0.47%Pt)の3つ。

このうち電気代、ガス代については資源価格上昇によるものではなく、政府が実施していた補助金が4月に縮小されたことによるところが大きい。これを除けば、今月の企業物価の大幅上昇は、中東情勢悪化を受けた資源価格の上昇や、調達難を受けた石油製品、化学製品の上振れによって多くが説明可能である。

現時点では、「国内需要の強さを背景に幅広い品目が値上がりした」、「川上からの波及が広がって広い分野で上昇が加速した」というよりも、「資源価格上昇と供給不安を起点として石油製品、化学製品など一部の分野に強い押し上げ圧力がかかり、川上段階の物価が跳ねあがった」と理解するのが適切だろう。

2. ナフサ価格が急上昇。化学製品への波及も

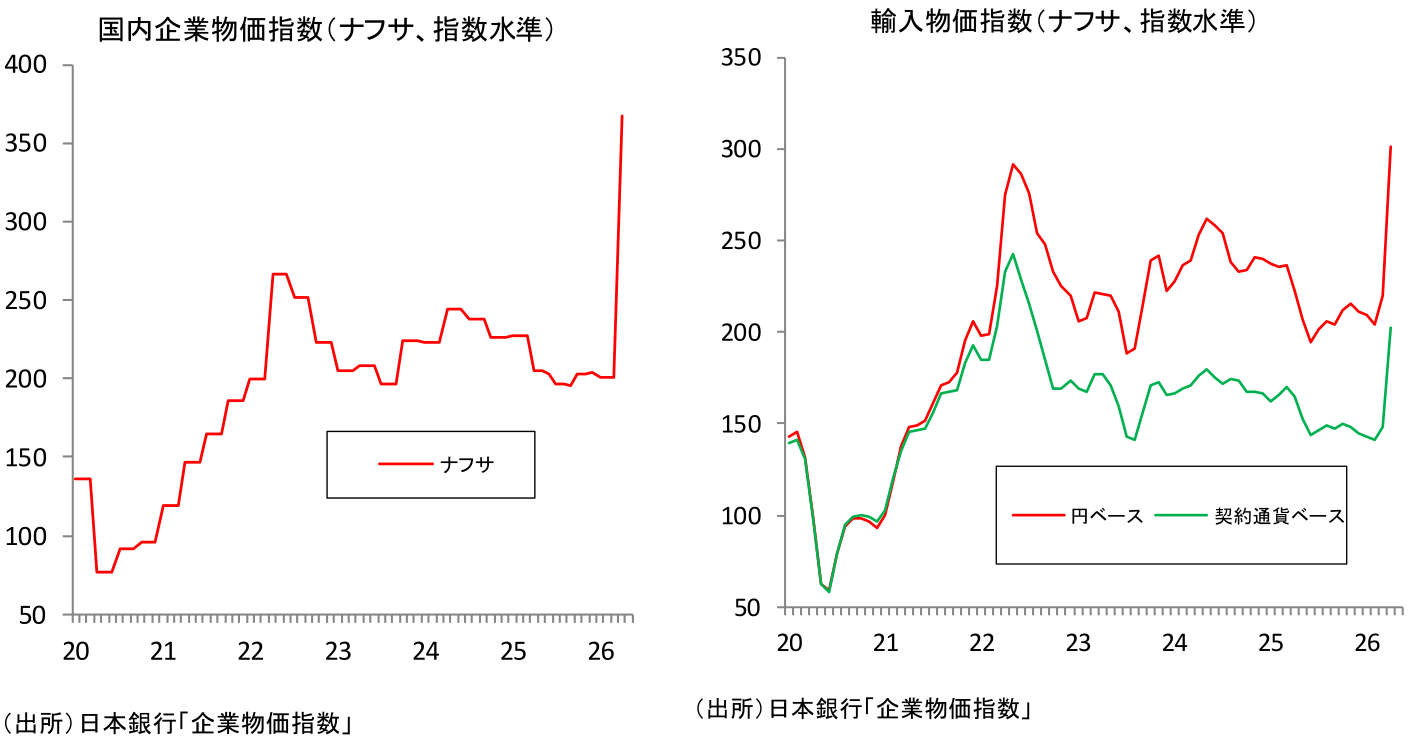

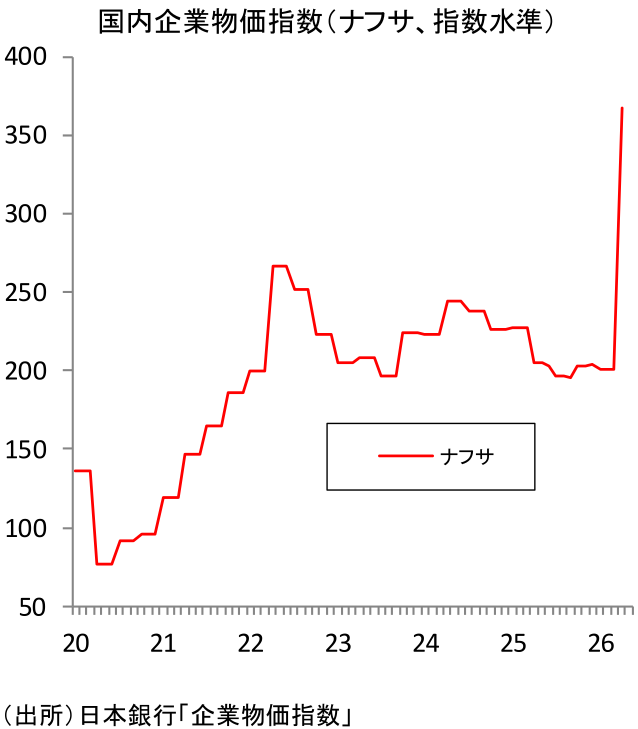

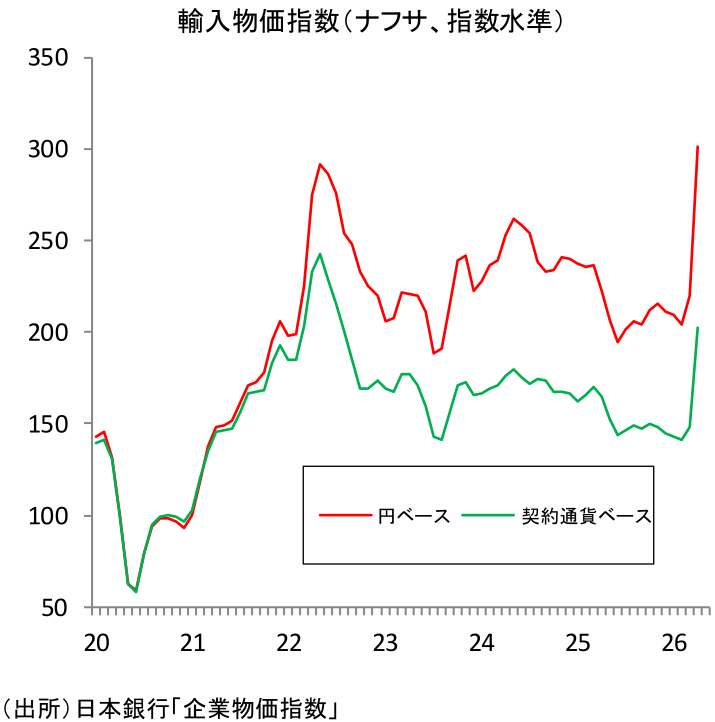

石油製品は前月比+11.7%と急上昇した。補助金再開の影響でガソリン(同▲3.8%)、灯油(同▲1.5%)は抑制されたものの、ナフサ(同+83.2%)、ジェット燃料油(同+26.5%)、軽油(同+14.7%)、B重油・C重油(同+46.0%)などが大きく上昇した。軽油、航空機燃料、重油は補助対象ではあるが、これらは補助額以上の大幅上昇があった模様である。ナフサについては、補助対象外である上、輸入価格上昇に供給不安が重なって急上昇となっている。

重要なのは、上昇が石油製品段階にとどまらず、石油化学製品へ広がっている点である。4月の国内企業物価では、化学製品が前月比+6.1%(同寄与度+0.48%Pt)と大きく上昇した。主な上昇品目はエチレン(前月比+63.8%)、プロピレン(同+63.6%)、キシレン(同+28.8%)などであり、いずれもナフサを起点とする石油化学の基礎素材である。加えて、プラスチック製品も前月比+2.5%の上昇となるなど、ナフサを起点として、川下素材への波及が既に現れ始めている。

通常であれば、輸入価格の上昇は、一定のタイムラグをもって国内価格へ反映される。しかし今回は、石油製品だけでなく、化学製品やプラスチック製品まで同時に大きく上昇した。また、今回上昇が目立ったナフサについては、国内物価(前月比+83.2%)の伸びの方が輸入物価(円ベース、同+37.2%)よりもかなり大きい。このことは、単なる輸入コストの転嫁だけでなく、国内での供給・調達不安、在庫確保の動きといったことが価格形成に影響を与えている可能性を示唆する。企業は、供給不安による品不足によって必要な原材料が調達できない、あるいは通常よりもかなり高い価格で調達せざるをえない状況に直面していた可能性があるだろう。

調達不安がある局面では、企業は事業継続のため、通常より早めの在庫確保・積み増し、代替調達先の確保といった行動に出やすい。こうした動きが多くの企業に広がれば、需給のひっ迫感が一段と強まり、調達コストはさらに上振れしやすくなる。今後も供給・調達不安が沈静化しなければ、不安心理の高まりからこうした動きに拍車がかかり、価格上昇圧力が一段と強まる可能性があることに注意が必要だ。

3. 消費者物価への波及は広がるか

消費者物価への影響を考える場合、考慮すべき波及経路は大きく三つある。

一つ目は、ガソリン、灯油、電気・ガス代などエネルギー関連への直接的な影響だ。これらの品目は輸入エネルギー価格に強く連動する傾向があるが、ガソリン・灯油については政府が補助金再開により価格上昇を強く抑え込んでいる状況にある。政府が補助を続ける限り、ガソリン・灯油価格の上振れは回避される可能性が高い。

一方、今後問題になるのは電気・ガス代だ。電気・ガス価格は原燃料費調整制度を通じて、輸入コストの上昇から数か月のタイムラグをもって自動的に価格に反映される仕組みになっている。そのため、足元の資源価格上昇の影響が電気・ガス代に表れ始めるのは初夏以降、上昇が本格化するのは秋~冬である。報道によれば、政府は夏場の電気・ガス代補助の再開を検討している模様であり、一定の価格抑制効果は得られるだろう。ただし、仮に原油等の資源価格が今のまま高止まりした場合には、秋以降の電気・ガス代の上昇幅は非常に大きくなる見込みである。よほど極端な補助増額を行わない限り、上昇をすべて抑え込むことは難しい。中東情勢を起点とした電気・ガス代の上昇が、年度後半以降の消費者物価の押し上げ要因になる可能性は高い。

二つ目は、食料品や日用品への波及だ。今後もエネルギー価格が高止まりした場合、燃料費や物流費、冷蔵・冷凍にかかる電力コストに加え、石油化学製品の原料であるナフサ価格の上昇や供給懸念・流通の目詰まりを通じて、食品トレー、ペットボトル、フィルム、ラベル、包装袋などの包装資材価格にも上昇圧力がかかりうる。ナフサは多くのプラスチック製包装資材の基礎原料であり、その価格上昇は食品の「中身」以外のコストを押し上げる要因となる。

食品価格は、食材そのものの費用だけで決まるわけではない。包む、運ぶ、冷やす、並べるためのコストにも大きく左右される。イラン情勢の悪化は、こうした周辺コストを通じて加工食品や飲料、外食などの価格に幅広く波及するリスクがある。

三つ目は、最終製品・サービス価格への広がりだ。プラスチック、化学品、非鉄金属、燃料、物流費は、家電や自動車部品、住宅設備、衣料、雑貨、運送サービスなど、広い範囲のコストに関わるため、事態が長期化すれば、川上での価格上昇が徐々に波及する可能性がある。

最終製品の上昇に至るには通常かなりのタイムラグがあるが、コスト上昇が以前よりも店頭価格に反映されやすくなっている点には注意が必要だ。長らく日本では、企業が販売数量の減少を恐れて値上げを控え、原材料費や人件費の上昇を自社の利益圧縮や生産性向上努力で吸収する傾向が強かった。しかし近年は、度重なる原材料高や人件費上昇を背景に、企業の価格設定行動が変化している。さらに今回のように供給不安が意識される局面では、販売価格への上乗せは通常時に比べて行いやすくなると考えられる。この場合、企業はコスト増を長期間抱え込むのではなく、比較的早い段階で販売価格に反映する可能性がある。もし最終製品、サービス価格の値上げまで波及が進むようであれば、単なるコストプッシュ・インフレとも言い難くなるだろう。

4. 鍵を握る供給不安の行方

現時点で、今回の企業物価上昇が消費者物価に本格的に波及しているわけではない。今回の4月企業物価指数で示されたのは、輸入コスト上昇と供給不安によって川上段階で顕著に価格上昇圧力が強まっているというところまでである。この川上での物価上昇が川下まで波及するかどうかが今後の焦点となる。

その意味において、足元で生じ始めている供給懸念、調達不安が収まるかどうかが重要だ。形はどうあれ、仮にホルムズ海峡封鎖を巡る問題が解決、あるいは緊張緩和に向かい、供給が正常化する見通しが立つようであれば、備蓄や代替調達で当面は凌げるとの見方が広がり、供給不安は沈静化に向かうだろう。ナフサに代表される石油製品・化学製品の価格上昇圧力は大きく後退し、電気・ガス代を除けば、最終製品への波及は限定的なものにとどまる可能性が高い。このシナリオも十分考えられる。

一方、米国とイランの交渉がまとまらず、ホルムズ海峡封鎖問題に解決の動きがみられない場合には、備蓄や代替調達による対応への限界が意識されることになる。そうなれば、企業の在庫確保の動きがさらに加速し、混乱が一段と拡大、価格への上昇圧力も強まるだろう。残念ながらこの可能性も否定はできない。

現時点で、インフレが再加速したと判断するのは早いだろう。ただし、川上段階で生じたコスト上昇圧力が、以前よりも速く、かつ広く価格転嫁されやすい環境にあることは軽視できない。今回の企業物価指数は、今後の供給不安の行方と価格転嫁の広がり次第で、消費者物価が大きく上振れし得ることを示す警戒信号と位置づけられる。今後は、資源価格の動きに加え、ナフサ、化学製品、プラスチック製品、包装資材などの価格動向、そして企業の価格転嫁姿勢を丁寧に確認していく必要がある。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測