- 要旨

-

-

日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

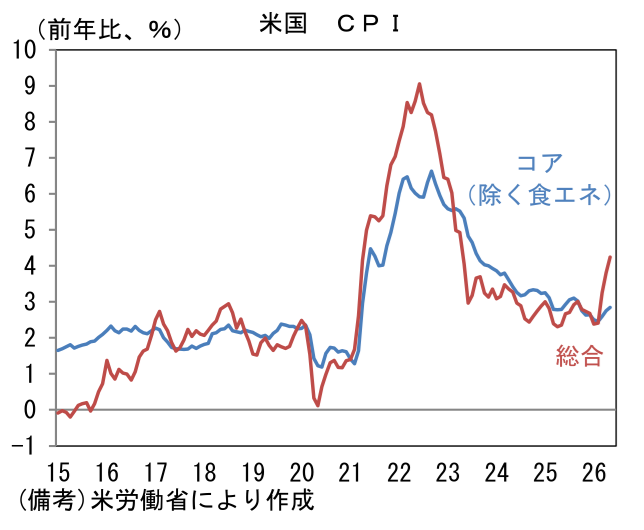

- 6月10日に発表された米5月CPIは市場予想に概ね沿った結果となり、安心感のある結果であった。インフレの増勢は想定の範囲内であり、金融引き締め観測を一段と高めるものではなかった。もっとも、インフレ率がFedの物価目標を大きく上回る状況に変わりはなく、Fedの年内利下げ観測が復活するにはまだ距離がある。

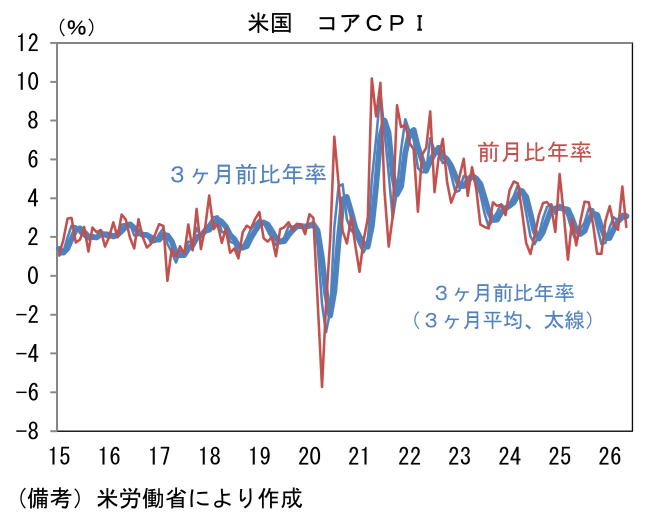

- 5月CPIの数字を整理すると、ヘッドラインCPIは前月比+0.5%、前年比+4.2%となり市場予想に一致した。前年比では4月の+3.8%から一段と加速した。エネルギーは前月比+3.9%、前年比+23.5%へと上昇、そのうちガソリンは前月比+7.0%、前年比+40.5%と急伸した。他方、食料品は前月比+0.2%、前年比+3.1%と落ち着きを維持しており、この点は朗報であった。ヘッドラインの加速は、引き続き原油高・ガソリン高の影響が大きい。一方、コアCPIは前月比+0.2%、前年比+2.9%となり、前月比+0.3%を見込んでいた市場予想を下回った。コアCPIの瞬間風速は、前月比年率が+2.5%(4月:+4.6%)、3ヶ月前比年率が+3.2%(同+3.2%)、3ヶ月前比年率・3ヶ月平均が+3.1%(同+3.0%)であった。現時点でエネルギー価格上昇はコア項目にさほど波及していない。

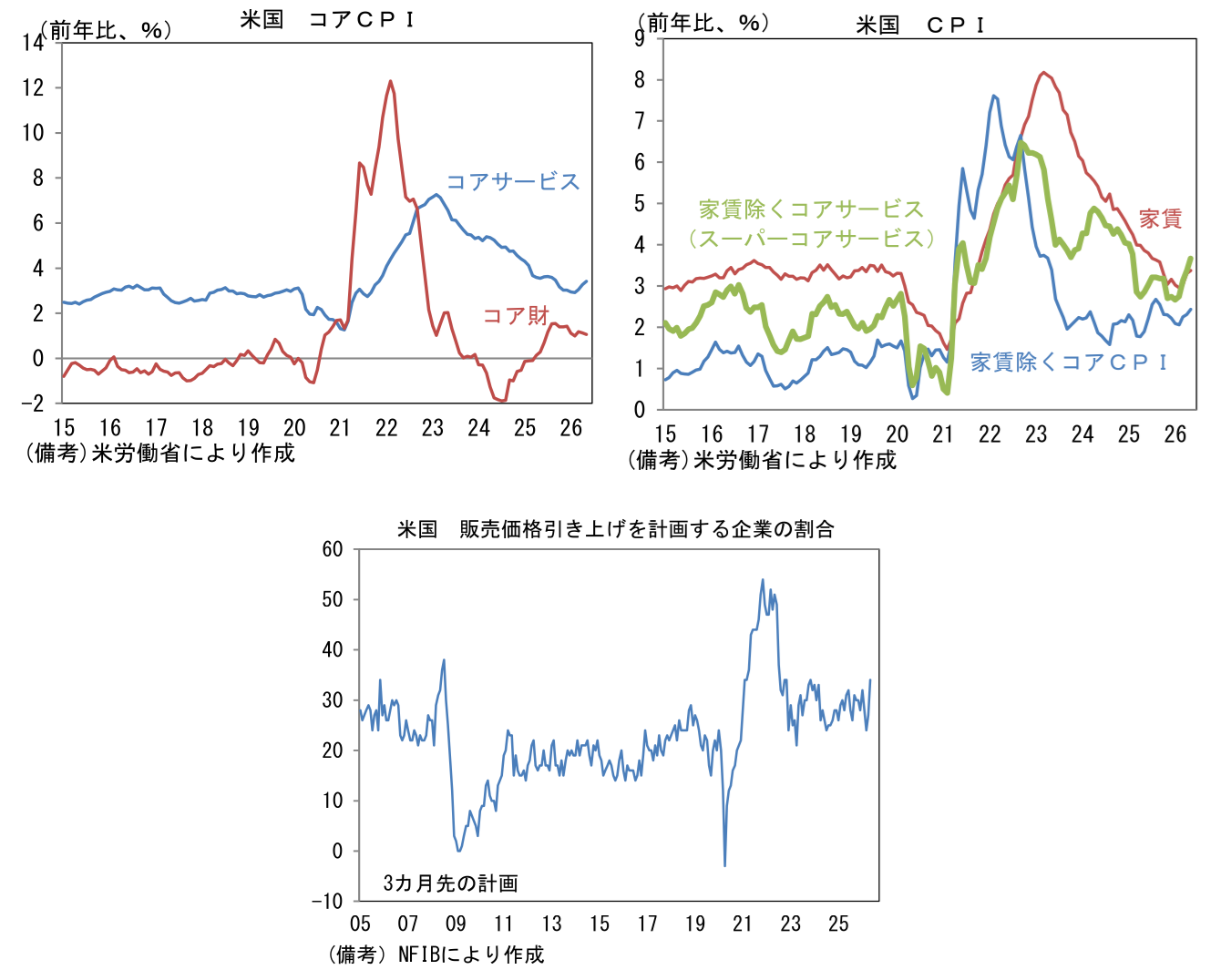

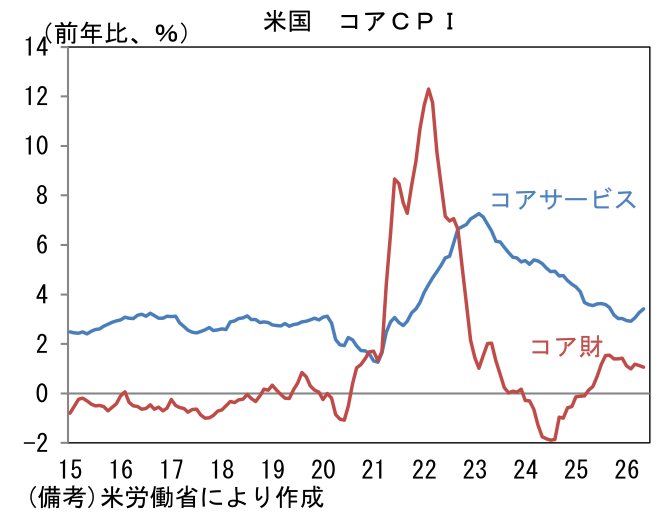

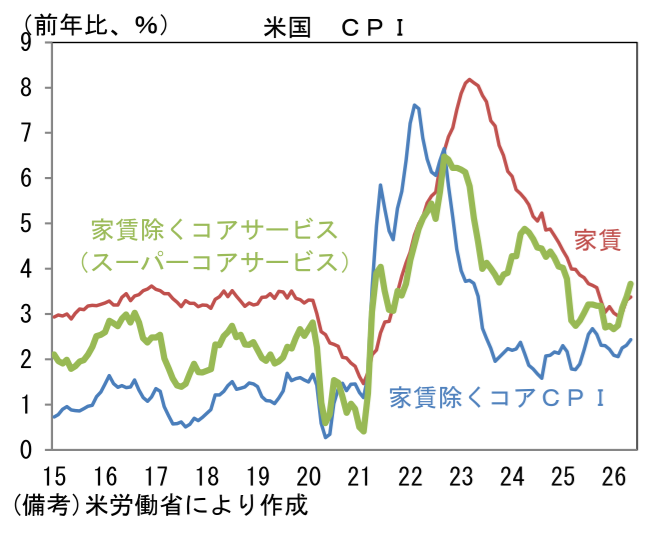

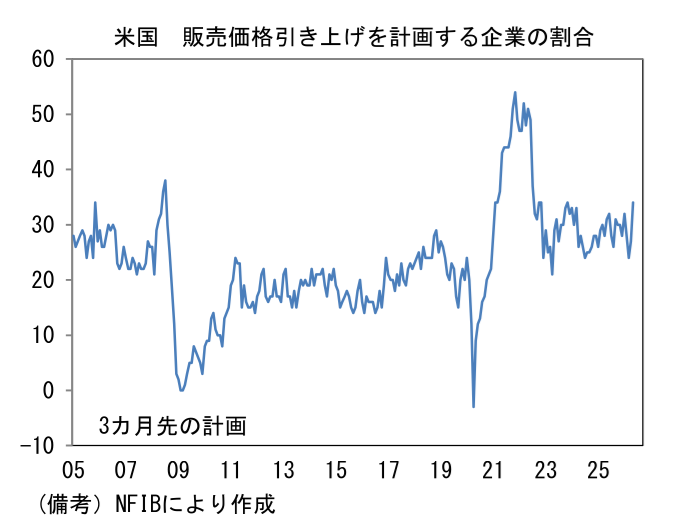

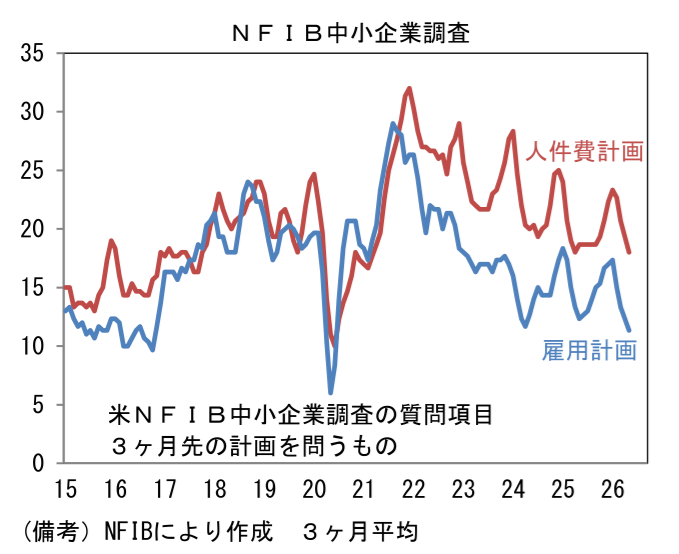

- コアCPIを財とサービスに分解すると、コア財が前月比▲0.1%、前年比+1.1%と減速し、コアサービスは前月比+0.3%、前年比+3.4%であった。コア財は新車、中古車価格が落ち着くなか、家具・家事用品が下落した。コアサービスは家賃が前月比+0.3%へと減速したほか、自動車保険が同▲1.7%と大きく下落した。コア財、コアサービスともに現時点で加速の気配に乏しい。ただし、家賃を除くコアサービス、いわゆるスーパーコアが前月比+0.27%、前年比では+3.67%と加速の気配があることには一定の留意が必要だろう。前年比の数値は上昇基調が明確化しつつある。そこで企業の価格設定行動を読む観点からNFIB中小企業調査に目を向けると、5月調査では3ヶ月先の販売価格計画を問う項目が上向いており、ここにインフレ再加速の兆候が認められる。

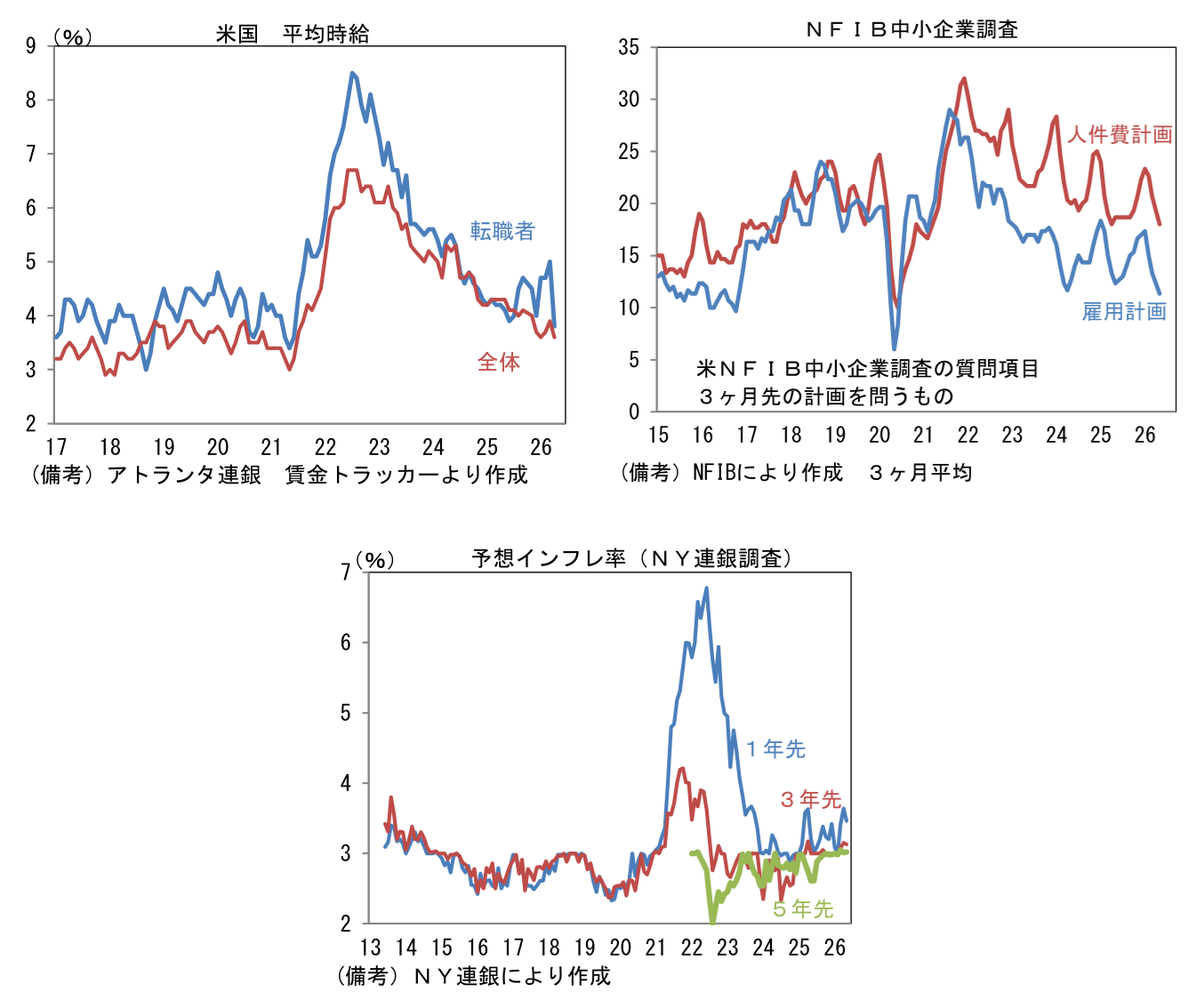

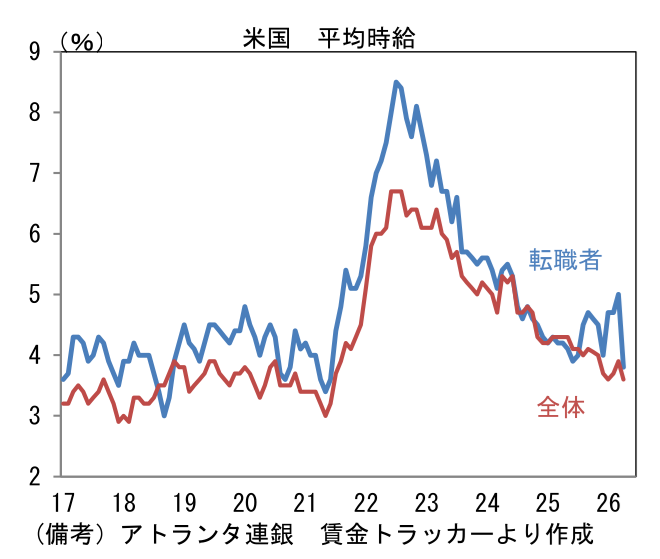

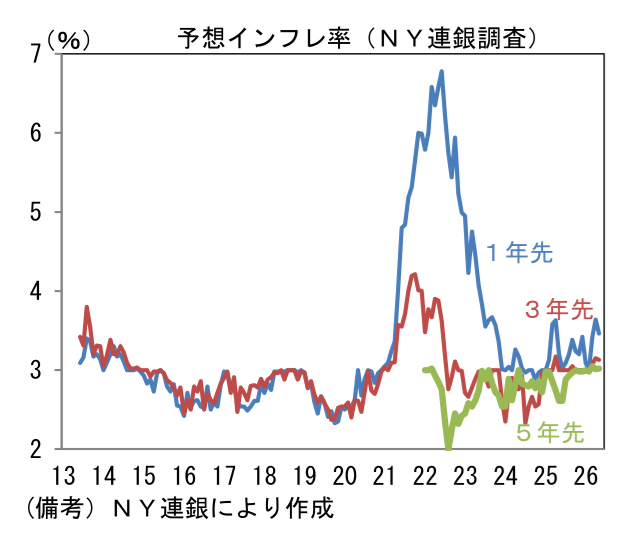

- とはいえ、サービス価格の軌道を決める平均時給は現時点で安定している。①雇用統計で示される数値は前年比+3.5%と下向き基調にあり、コロナ期前とさほど変わらない。また②アトランタ連銀が算出する賃金トラッカーで観察されていた転職者の賃金上昇率も4月に前年比+3.8%へと1.2%ptの急低下となった。それに加えて③転職活動の活発度合いを示す自発的離職率が低水準にあること、④NFIB中小企業調査の雇用計画、人件費計画が下向き傾向にあること、⑤NY連銀が調査する消費者の予想物価上昇率が安定していることを踏まえれば、賃金インフレが強まり、2022年のようなインフレに発展する蓋然性は現時点で低いと判断される。

- 5月CPIを受けてFF金利先物が織り込む年内の利上げ回数は1.06回と、前日からほとんど変化はなかった。株価は調整が続いたが、この背景には大型IPOを控えた換金売りがあったとみられる。CPI単体では、株式にやや追い風だったと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般