- 要旨

-

- 日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

6月5日の筆者レポート「今年も膨らんだ5月の自社株買い でも効果は逓減した印象」ではPBRが1倍を上回っている状態での自社株買いが必ずしも効果的でないことに言及した(https://www.dlri.co.jp/report/macro/617783.html)。もちろん自社株買いによって①EPSが上昇するほか、②経営者が自社の内在価値に自信を持っていることを示すシグナリング効果が期待でき、その点において株価上昇を促す効果はある。とはいえ、たとえばPBR3倍の企業が実施する自社株買いは「簿価純資産1,000円分相当を、手元現金3,000円を使って買い戻す」ことに等しいため、必ずしも効率が良いとは言えない。

-

具体的数値を用いて確認しておくと、発行済み株式数1億、純資産1,000億円、BPS1,000円、株価3,000円(PBR3倍)という企業があったとする。その企業が300億円/1,000万株の自社株買いを実施した場合はどうなるか。発行済み株式数は9,000万株に、純資産は700億円にそれぞれ減少し、自社株買い後のBPSは778円(700億円÷9,000万株)となる。株価が一定だとすると、PBRは3.86倍(3,000円÷778円)へと上昇する。つまり、自社株買いによってPBRは上昇し、割高感が強まってしまう。手元現金の使途として、簿価純資産よりも高い価格で株式を買い戻すことは、株価対策として必ずしも効果的ではないことがわかる。

-

反対にPBRが1倍を割れている企業の自社株買いは、簿価純資産よりも安い価格で自社株を回収することができる。したがって、自社株買いによってBPSは増加し、株価が不変ならPBRは低下する。株価を不変とすると、PBRでみた割安感は一段と強まるため、バリュー株として物色される可能性が高まる。そこにEPS拡大、シグナリング効果が加わり、首尾よくバリュー投資家の目にとまり物色対象となれば、株価はPBR上昇を伴って失地回復となる。

-

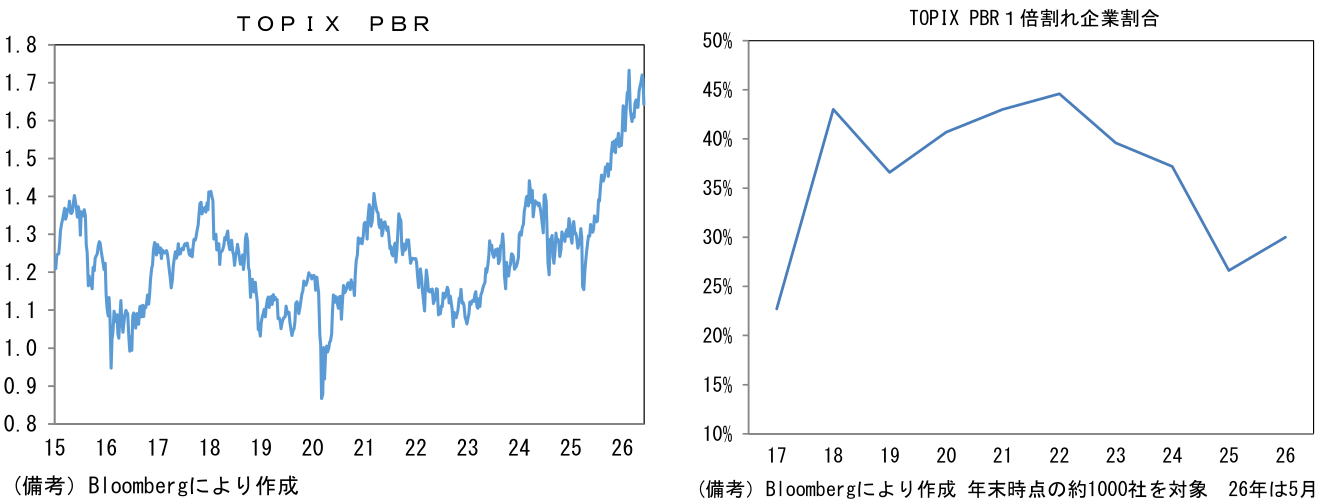

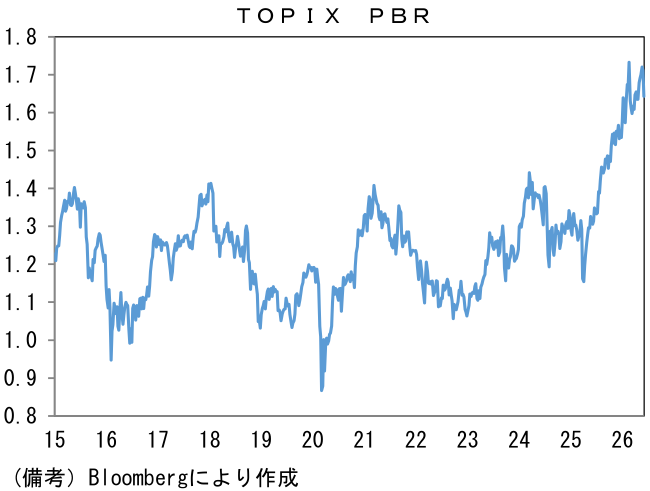

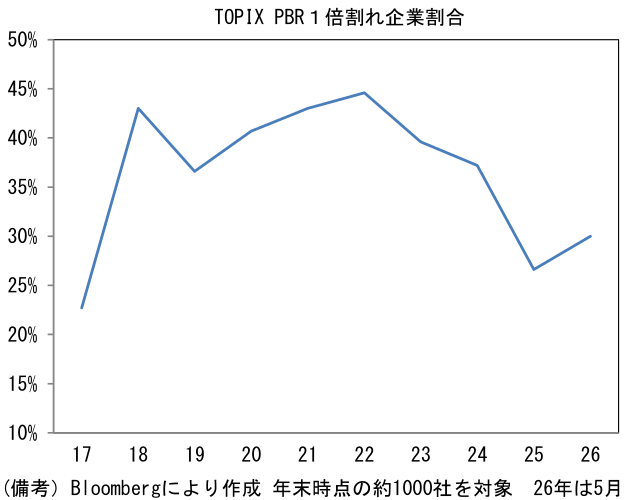

市場全体としてPBRが低かった2023~2024年くらいまでは自社株買いの効果が強く発現した。2025年春はトランプ関税により先行き不透明感が強まるもとで、自社株買いが需給面でも安心感を与えた。しかしながら2026年は高水準の自社株買いにもかかわらず、相場全体を押し上げた印象が弱い。PBR1倍割れの解消が進んできたことがその一因として考えられる。TOPIX採用銘柄上位1000社程度でみた「1倍割れ比率」は3割程度まで低下している。

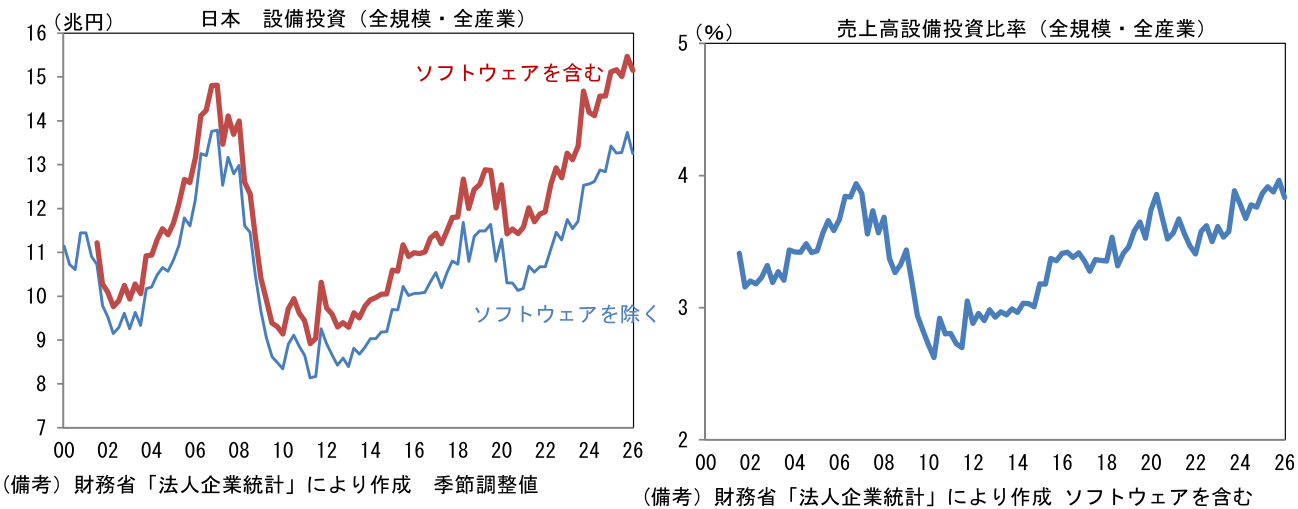

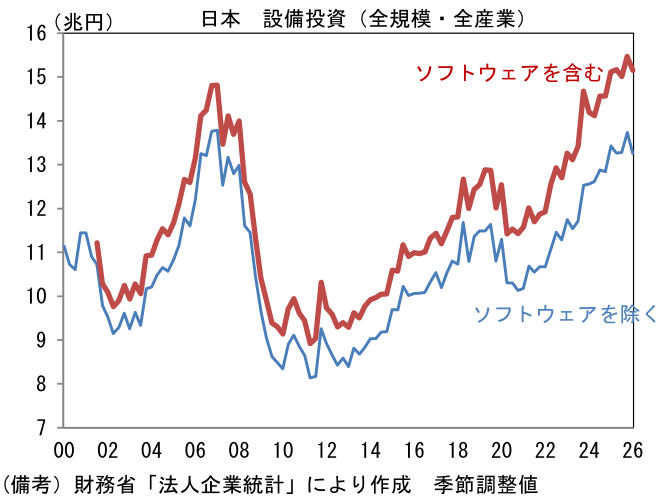

- もはや市場参加者が自社株買いを必ずしも好感していない可能性が浮かび上がる。仮にそうであれば、企業は株主還元の優先順位を落とし、設備投資・研究開発、良質なM&Aに資金を多く振り分ける、すなわち「還元から投資へ」に軸足を移していくことも考えられる。事実、法人企業統計で国内設備動向を確認すると、建設コストの増加もあり名目値ではっきりと拡大している。売上高設備投資比率も緩やかながら上昇基調にあり、2000年代半ばの水準に到達している。人手不足対応の省力化需要が旺盛なもと、AI普及もあって、ソフトウェア投資の存在感が高まっているのが近年の特徴である。

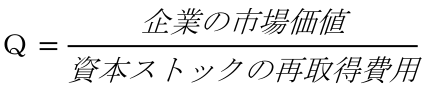

- 「還元から投資へ」は加速するだろうか。その点、デフレが企業の設備投資意欲を削いできた裏返しとして、インフレは企業に設備投資を促すと考えられる。インフレによってあらゆる名目資産の価格が上昇する局面では、①自社製品(≒新製品、新設備から生産される財)の期待キャッシュフローが高まる。同時に②資本財価格(設備投資費用)の値上がりも予想されるため、企業には設備投資の意思決定を急ぐ誘因が生じる。その間に自社の株価が上昇した状態にあれば、経営者は、新たな設備投資が企業価値のさらなる向上に繋がると期待し、設備投資拡大に踏み切る。これはトービンのQという理論で説明される企業行動である。

-

Qが1を超えている企業は、株式市場が何らかの内在価値を見出し、資本ストックの再取得費用以上に評価していることを意味する。資本ストックの再取得費用とは、有形・無形資産の買取価格であると換言できる。したがって、企業価値を簿価ではなく時価基準で捉える考え方に近い。それは既存のブランド力や新製品・サービスの成長期待で変動する。反対にQが1を下回っている企業は、経営環境の悪化などが織り込まれていることを意味する。もっとも、トービンのQを数値化することは困難であるから、実務的にはPBRが代理指標として用いられる。PBRの分母である一株あたり純資産は可視的な簿価である。

-

したがってインフレ下でPBRが1倍を有意に上回っていると、企業行動としては自社株買いに対して設備投資の合理性が高まっていくと判断される。最近、工作機械受注高が上向くなど設備投資の加速を示唆するデータがある背景には、こうした経営判断があるのかもしれない。設備投資が加速すれば、株価上昇のバトンはAI・半導体から資本財メーカーに引き継がれることが期待される。そう考えるのは早計だろうか。

-

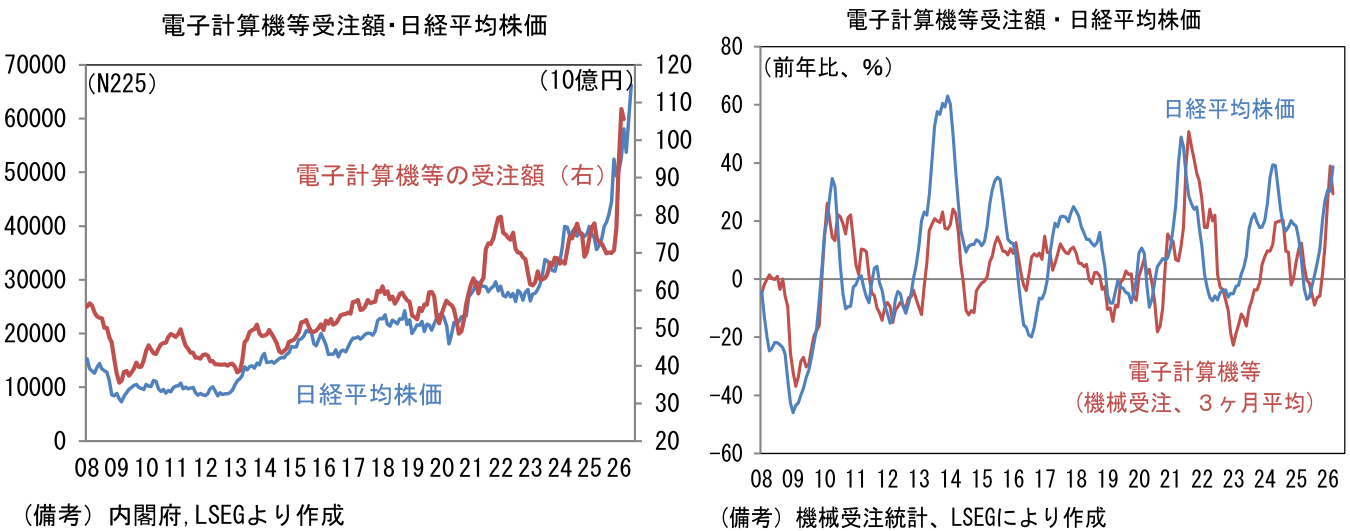

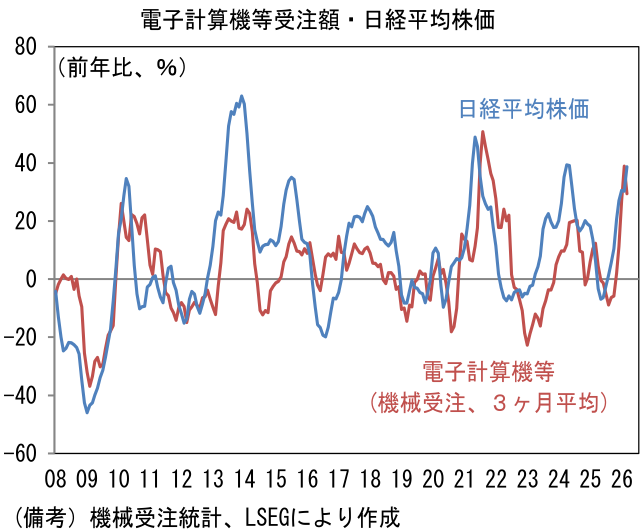

「半導体でほぼ説明可能」と言われる日経平均株価の軌道は、機械受注統計の機種別統計における「電子計算機等」の受注額と見事に一致している。ここには半導体製造装置が含まれるほか、データセンターやサーバー関連設備などが含まれることから、まさに株式市場の中心的な銘柄の受注動向が示されている。株価との連動性が強いのは、ある意味で当たり前かもしれない。今後、AI関連需要が鈍化した場合に株価は調整を迫られそうだが、半導体以外の業種で設備投資が底堅く推移していれば、資本財メーカーを中心に株価は持ち堪えるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般