- 要旨

-

- 日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、27年7月に1.5%超となろう(修正検討中)

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

日銀は大方の予想通り、本日まで開催されていた金融政策決定会合で政策金利の引き上げを決定した。利上げは2025年12月以来、4会合ぶりで政策金利は1.0%とされた。反対は浅田統一郎委員の1票。リフレ派の同委員は「中東情勢の影響について、物価の上振れよりも生産・雇用の下振れリスクの方が大きく、金融市場調節方針を据え置くことが望ましい」とした。反対票を投じたのは大方の予想通りであると思われる。次回会合からは中川順子委員に代わって、リフレ派の佐藤綾野委員が加わるため、引き締め方向への政策変更があった場合、反対票が2票に増える公算が大きい。

-

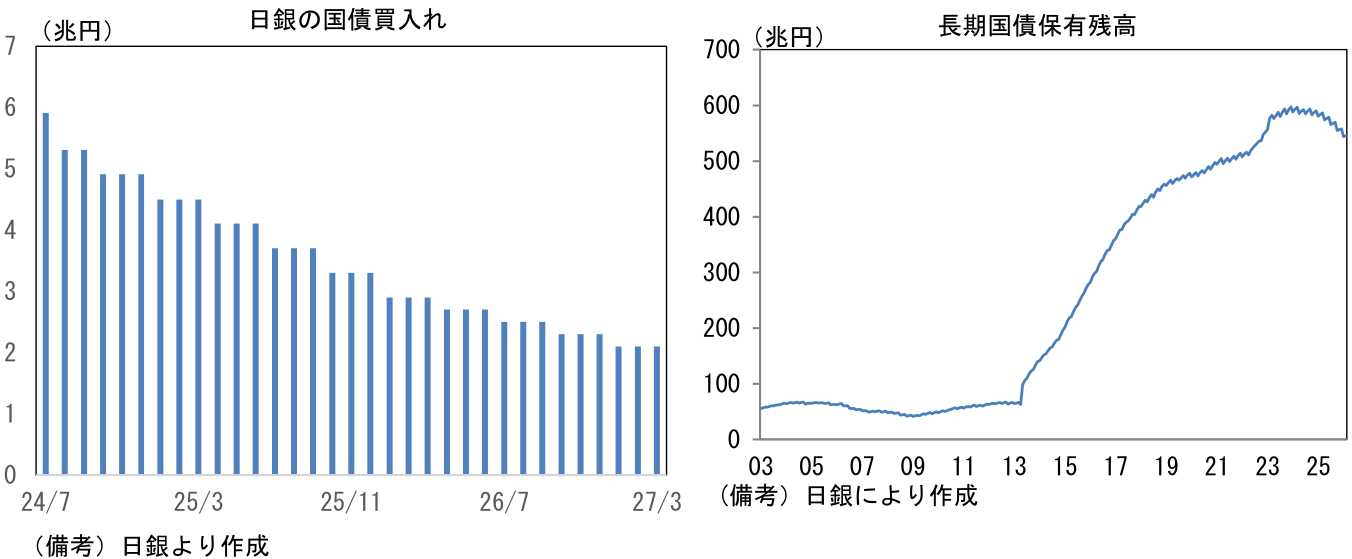

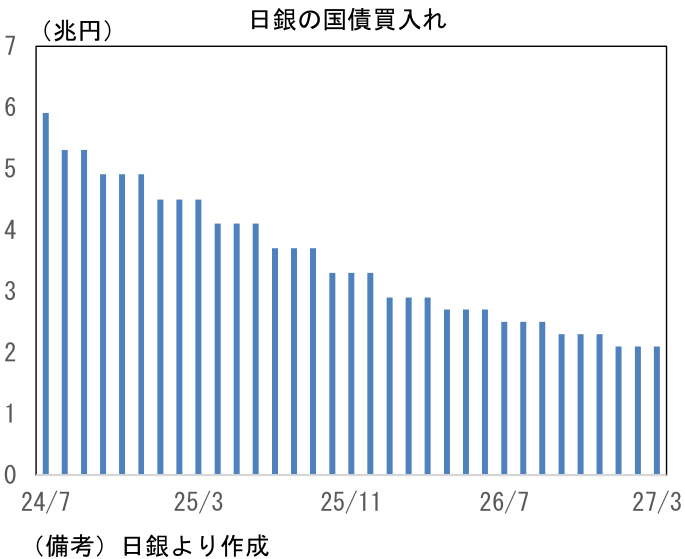

日銀は「長期国債の買入れ計画」も新たに公表した。こちらも市場予想通り、2027年3月までは従来の計画に沿って毎四半期に2,000億円ずつ減額し、2027年4月以降は月間2兆円程度の買入れを行う、というものであった。日銀の試算によれば、長期国債の保有残高は2030年3月時点においては、減額前の2024年6月(590兆円程度)比で36~39%の減少になるという。金額にすると350~370兆円程度となる。

-

日銀は利上げの背景を経済と物価に分けて説明した。経済は「中心的な見通しに概ね沿って推移」しているとして、「緩やかに回復している」とした。その上で、先行きについては「伸び率を縮小しつつも、緩やかな成長を続ける見通し」とした。高水準の企業収益や雇用・所得環境の改善が背景にあるという。物価は、「基調的な物価上昇率が2%の『物価安定の目標』を超えて上振れていくリスク」があるとした。これまでに得られた企業物価指数から判断して「企業間取引ではやや速いスピードで価格転嫁」との言及があったほか、今後「消費者段階の価格上昇に幅広く波及する可能性」と言及した。また「中長期の予想物価上昇率は引き続き上昇」していると評価した。債券市場で観察される予想物価上昇率(10年BEI)が2%を上回っているほか、日銀短観や生活意識に関するアンケート調査などで上振れ傾向が確認されている。

-

今後の注目点は「半年に一度の利上げ」という暗黙の前提が崩れるか否かである。足もとではイラン情勢が好転する兆しが強まっていることから原油価格が安定化し、物価の上振れリスクは低下が期待されるものの、既往の原油高が消費者段階に波及していくのは時間の問題であることから、その多寡次第で日銀が利上げペースを早めることも想定される。もちろん円安も重要な要素となる。米国の利上げ観測が強まるなどしてドル高圧力が生じる場合、日銀は利上げ観測を繋ぎとめる目的もあって、利上げに前向きな姿勢を示すだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般