- 要旨

-

- 日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

6月15~16日に予定されている金融政策決定会合を巡り、観測記事が相次いでいる。報道内容から察するに、一連の記事は初期反応を確かめるための観測気球ではなく、確信犯的なリーク記事と思われる。すなわち事前に決定内容を伝えることで当日の反応を小さくしたいという思惑があろう。

-

日経新聞、時事通信、ロイターなどがこれまでに伝えたところによれば、もはや利上げは既定路線となっており、政策金利は0.75%から1.0%へと引き上げられる見込み。リフレ派の浅田統一郎委員以外に、反対票を投じそうな委員は見当たらない。なお、同じくリフレ派の佐藤綾野委員は7月会合から参加予定である。

-

利上げの根拠は、これまでの日銀の情報発信に含まれていたように「企業の価格転嫁のスピードが速まっている。タイミングを逃すと、後から大幅な利上げを迫られかねない」「中東情勢の緊迫による原油高が幅広い品目の物価上昇につながり、一時的な変動要因を除いた基調的な物価上昇率を押し上げる」などといったものである。

-

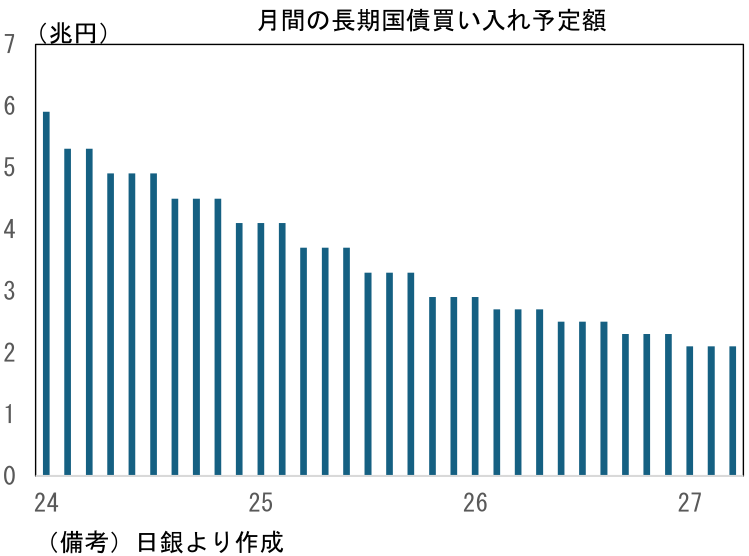

利上げが広く予想されるなか、6月会合の焦点は国債買入れ方針に移っていた。この点についても観測記事が相次ぎ、「2027年4月の買入れ減額停止」がほぼ固まったとみられる。国債買入れは2024年央時点の6兆円弱から段階的に減額され、直近は2.7兆円程度となっている。これを計画どおり四半期ごとに2,000億円減額していくと2027年4月以降は2.1兆円程度となる。買入れ減額はそこで停止され、それ以降は2.1兆円程度の買入れが続くことになる見込みである。

- 買入れ減額停止を予想する向きは従前より多数派であったことから、この内容が決定されたとしても、ほとんど驚きはないだろう。日銀は、利上げという引き締め方向の政策に対して、買入れ減額停止という緩和方向の政策を織り交ぜることで、市場の調和を狙っているのだろう。市場参加者にとっても日銀にとっても理想的な展開は、利上げによって予想インフレ率の上昇が収まり、買入れ減額停止によって需給観測が好転することで、長期金利の上昇に歯止めがかかることである。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般