- 要旨

-

- 日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年6月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

6月5日に発表された5月の米雇用統計は典型的なGood News is bad Newsとして扱われた。労働市場の底堅さを示すデータが金利上昇を招き、株価下落を招いた。過去数ヶ月、メモリを中心にAI関連銘柄が急騰していたこともあり、利益確定売りが一気に押し寄せる形となった。もっとも、米労働市場が堅調に推移する以上、景気後退リスクは限定的であり、企業業績が中長期的に低下していく展開は想定されない。また後述するように平均時給が反転上昇する気配が現時点で乏しいことも朗報であろう。

-

雇用統計を概観すると、雇用者数は予想以上の伸びとなり、景気減速懸念を大いに和らげた。移民政策の厳格化によって人口増加率が鈍化するなか、雇用の量的拡大は見込みにくいとの見方が広がっていたが、雇用者数は足もとで復調している。失業率も横ばいを維持しており、労働需給は引き締まる方向にあると言える。

-

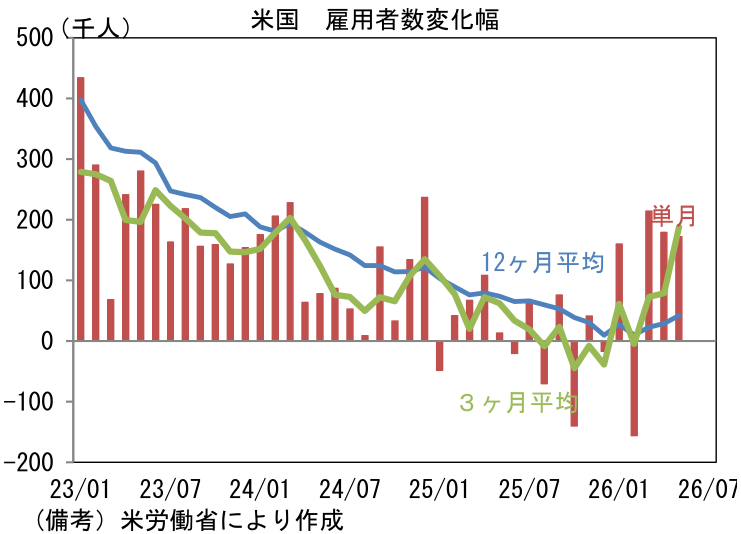

雇用者数は前月比+17.2万人と市場予想(同+8.8万人)をはっきりと上回る増加を示した。過去2ヶ月分の数値も9.3万人分が上方修正され、3ヶ月平均の値は+18.8万人と一気に加速した。6ヶ月平均は+9.2万人、12ヶ月平均は+4.2万人と機首をもたげた。

-

雇用者数を業種別にみると、景気動向に左右されにくい教育・ヘルスケアが前月比+4.0万人、政府部門が同+5.2万人と大きな寄与となった。いつもながら、この点は割り引く必要がある。もっとも、宿泊・飲食が同+7.0万人と大きく増加したほか、建設が同+1.7万人、製造業が同+0.7万人、運輸・倉庫が同+0.6万人と、底堅さがみられた。反対に小売は同▲0.1万人、卸売は同▲0.4万人と微減。AIによる代替が進んでいると言われているITは同▲0.2万人、金融も同▲2.2万人と弱い動きが続いた。

-

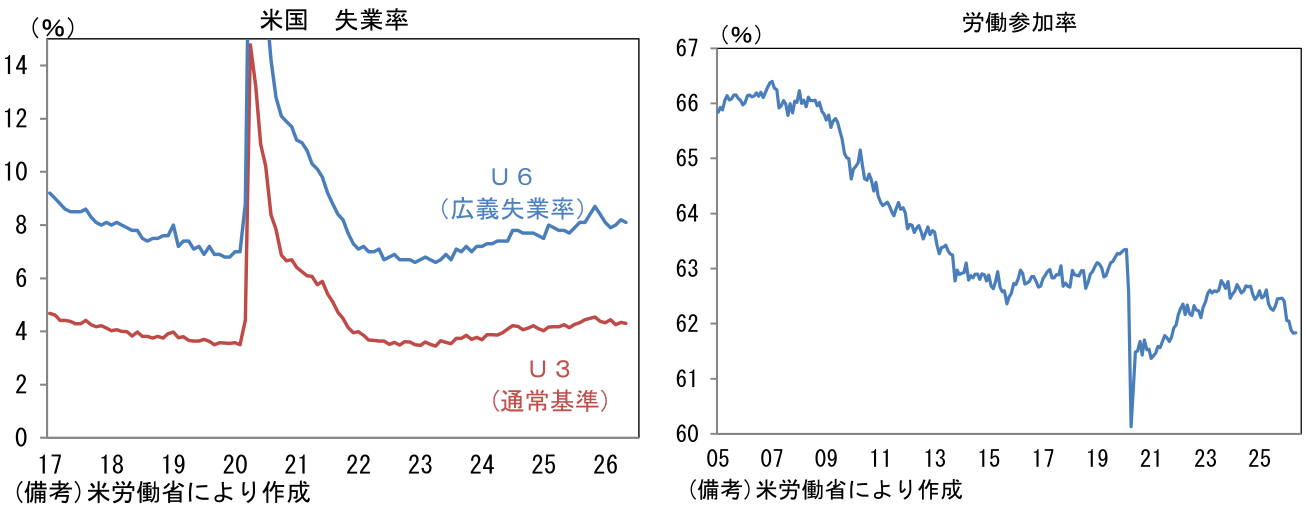

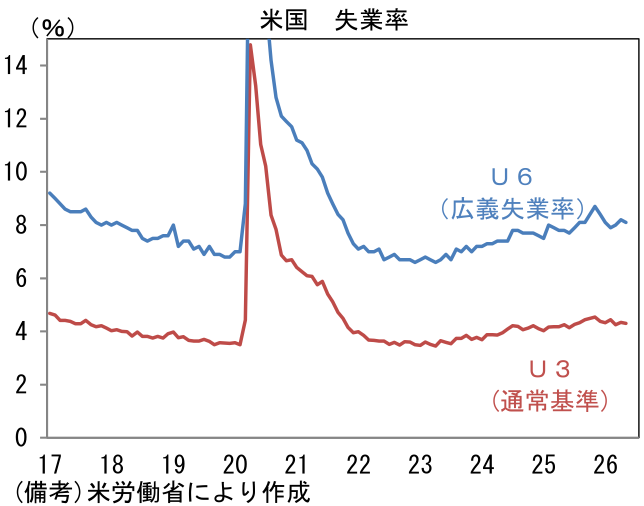

失業率(U3失業率)は4.3%で横ばいであった。小数点2桁では4.30%へと0.04%pt低下であり、労働需給の安定が示された。また懸念事項のひとつであった労働参加率は61.83%と低下が一服し、この点は安心感があった。この間、失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人等を失業者と見なす基準では8.1%(前月8.2%)へと低下しており、全体に底堅い結果となった。

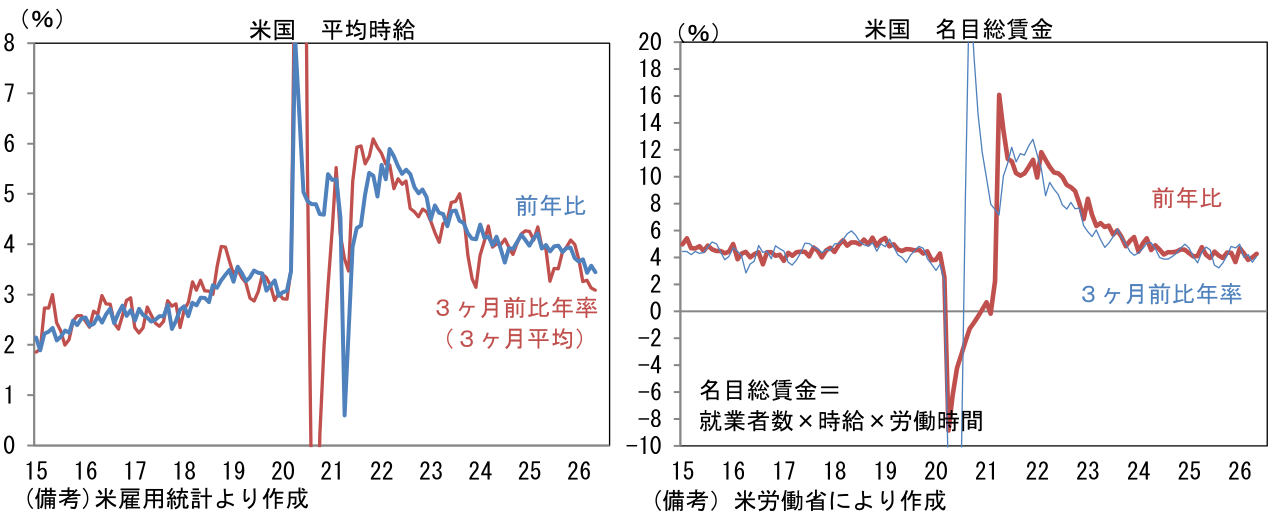

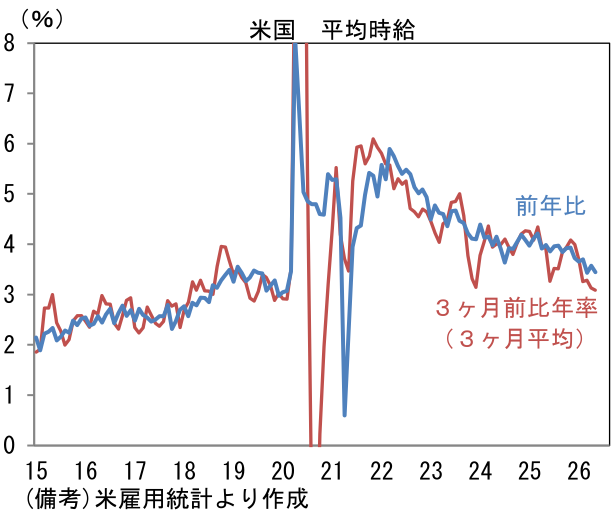

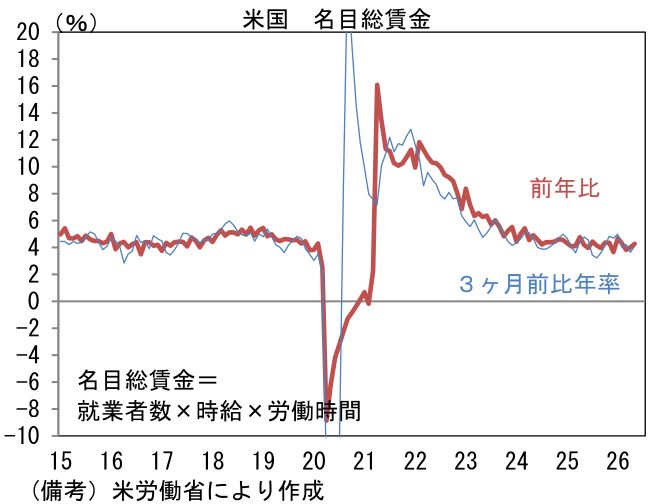

- 平均時給は前月比+0.3%となり、前年比では+3.4%へと0.2%pt減速した。瞬間風速を示す3ヶ月前比年率は+2.8%、その3ヶ月平均は+3.1%とそれぞれ概ね横ばいとなっている。現時点で賃金インフレが加速している気配に乏しく、この点は安心感がある。この間、週平均労働時間は34.3時間と過去2年程度のレンジで推移した。この結果、民間名目総賃金(雇用者数×時給×労働時間)は前年比+4.3%へと小幅に加速。雇用者数の増加と平均時給の安定化によって、総賃金は底堅く推移しており、米国経済が減速基調を強める兆候に乏しい。教育・ヘルスケアと政府部門に支えられた雇用増ではあるが、個人消費の源泉が増加していることに違いはない。

- 今回の雇用統計を受けて、Fedの利上げ観測が盛り上がり、株価は下落した。もっとも、米景気が持ち堪えるのであれば、EPSが持続的に低下していく姿は想像しにくい。株価は金利上昇が足かせとなり短期的に足踏みする可能性はあるが、このまま米景気が再加速に向かうのであれば、上昇基調に回帰すると期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般