- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 原油価格はなぜ上がっているのか?

- Global Trends

-

2026.05.01

世界経済

米国経済

原油

世界経済全般

計量分析

イラン情勢

原油価格はなぜ上がっているのか?

~週次のヒストリカル分解ではイラン情勢悪化の地政学リスクが主因~

阿原 健一郎

- 要旨

-

-

2月28日以降、イラン情勢の悪化により原油価格が高騰。本稿では、足もとの原油価格上昇の要因を特定するため、週次のSVARモデルを構築し、WTI原油価格のヒストリカル分解を行った。

-

得られた推計結果からは、足もとのWTI原油価格の上昇は、「地政学リスク要因」や「金融・投機要因」が大きく寄与していることが確認できた。地政学リスクの高まりに関する報道に誘発された行動が原油価格を相応に押し上げている可能性がある。

-

一方で、WTI原油価格の下押しとしては、「実現した供給減少要因」や「将来の供給懸念要因」がマイナス寄与となっていた。「実現した供給減少要因」がマイナス寄与となっている背景には、足もとで米国の原油生産量が高水準を維持しており、物理的な供給量が十分に存在していることが考えられる。「将来の供給懸念要因」は予備的な在庫積み増しではなく、先物市場でバックワーデーション(期近高・期先安)が進むもとでの「意図せざる在庫」の可能性がある。現時点では、経済合理性の観点からも、将来の供給懸念からくる買い漁りがWTI原油価格を押し上げているとは言い難い。

-

足もとのWTI原油価格上昇の実態は、旺盛な消費需要や物理的な原油の枯渇といった「実体的な需給の引き締まり」が中心ではなく、イラン情勢の悪化に端を発した「地政学リスク特有のプレミアム」によって支えられている可能性が高い。

-

要因分解を踏まえると、原油価格の先行きとして、イラン情勢の緊張緩和により「地政学リスク特有のプレミアム」が剥落する価格低下シナリオ、イラン情勢の緊迫が長期化または悪化することで価格が上振れるシナリオ、さらに原油高が長期化しすぎた場合には、世界全体の景気を下押しすることで原油価格が急落するリスクシナリオにも留意が必要である。

-

- 目次

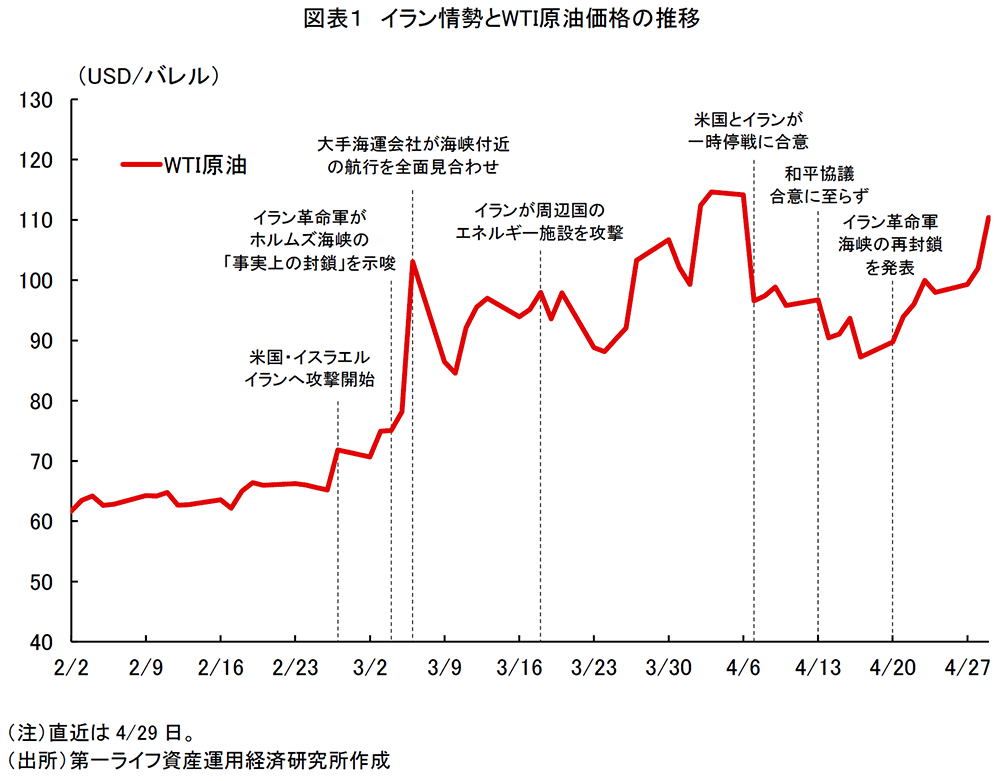

1. 長期化の様相を呈するイラン戦争と原油高

イラン戦争が長期化の様相を呈している。2月28日に軍事作戦を開始した当初、トランプ大統領は「攻撃期間は1~2週間、長くても3~4週間にとどまる」と発言していたが、2か月が経過した今でも終戦の道筋は見えていない。米国とイランの双方に関係の深いパキスタン等の仲介で長期的な和平協議を進めていたが、ホルムズ海峡の扱いやイランの核開発を巡り、双方の要求が折り合っていないとみられる。

この2か月間、ホルムズ海峡の事実上の封鎖や周辺産油国のインフラ施設の毀損により原油価格は急騰し、足もとでも高止まりが続いている。図表1は、2月から現在に至るまでのイラン情勢を巡る出来事と原油価格の推移を示したものである。イランへの攻撃前は1バレルあたり60ドル近辺で推移していたWTI原油価格は、ホルムズ海峡の「事実上の封鎖」が報じられた後に急騰し、一時は120ドル弱まで上昇した。その後、米国とイランの一時停戦が報じられて90ドル台まで低下したものの、長期的な和平協議の難航が報じられてからは再び上昇傾向にある。現在、トランプ政権は、イランの石油輸出を止めて経済的に追い込むため、米軍を使ってイランの港湾や船舶を制限する「ホルムズ海峡の逆封鎖」を実施している。4月28日には、イランの譲歩を引き出すため、トランプ大統領がイラン港湾の封鎖を長期化する準備を指示したとも報じられた。終戦に向けた協議は膠着状態に陥っており、ホルムズ海峡の供給制約が解消する兆しは見えていない。

ただ、図表1からも明らかなように、原油価格は、中東情勢の緊迫化や供給が滞る懸念の報道等に即座に反応しており、実際に手元の原油が減少する前段階で既に乱高下している。価格が上昇する裏には、物理的に原油の供給が滞る影響だけでなく、供給の減少懸念から市場参加者がいまの原油を買い漁る行動や、投機マネーの流入など、複数の要因が考えられる。そこで本稿では、足もとの原油価格の上昇要因を定量的に特定し、原油価格の先行きについて考えてみたい。

2. 要因分解から見えてくる足もとの実態

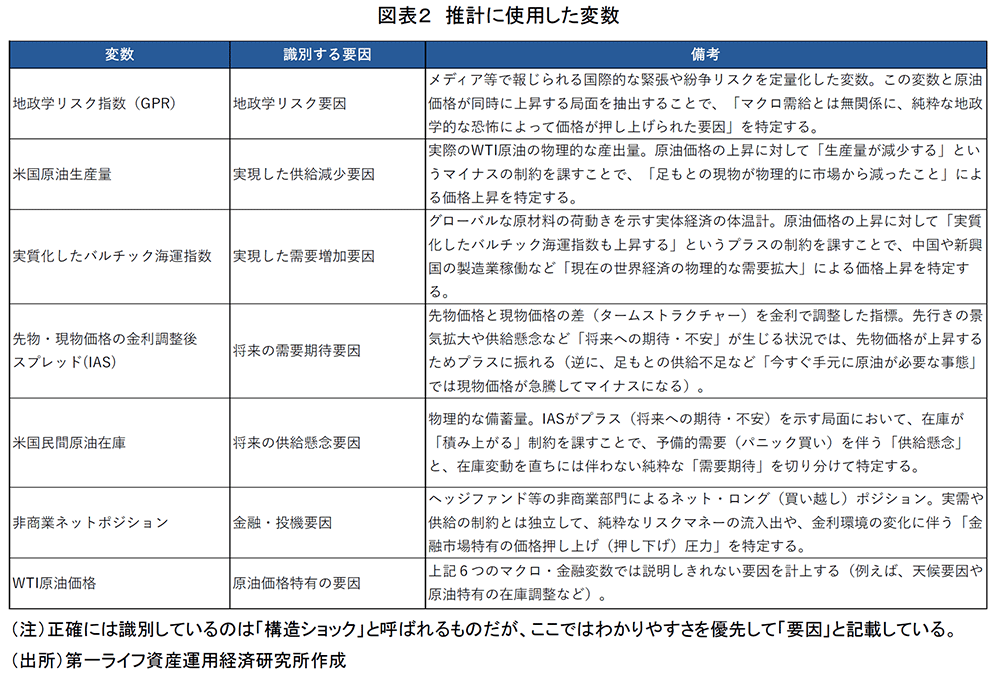

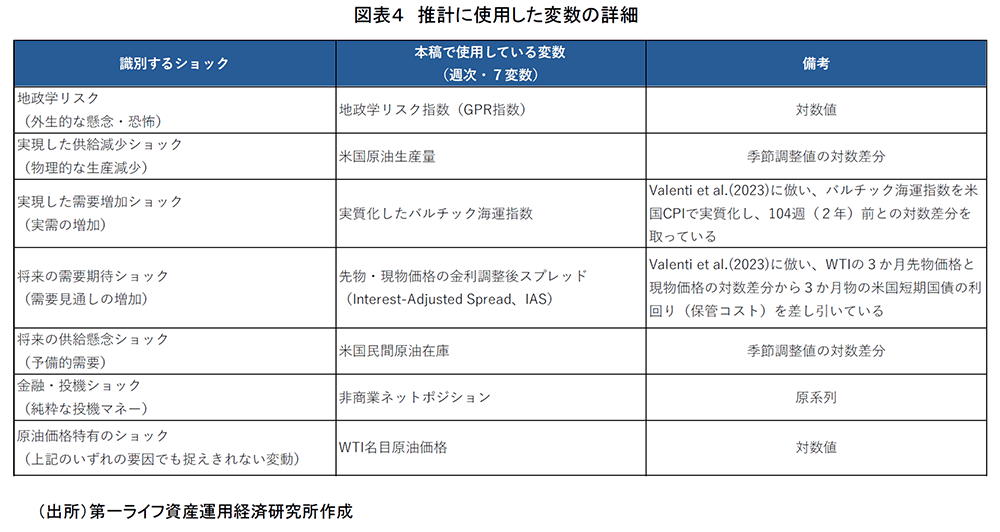

本稿では、図表2の7つのデータ系列を用い、4月13日までの週次のWTI原油価格を記載の変動要因で分解した(注1)。今回、週次データを用いて原油価格を分析したのは、足もとのめまぐるしい情勢変化と市場心理の揺れ動きを、タイムリーかつ正確に捉えるためである。生産量や在庫といった多くの実体経済の指標は月次ベースで公表されることが多いが、原油価格は、日々のニュース報道や投機的な資金の動きによって瞬時に価格が形成される。月次データを用いた分析では、「事象が起きた瞬間の市場のリアクション」や「短期間での思惑の反転」といった解像度の高い動きが均されてしまい、取りこぼしてしまう可能性が高い。そのため、足もとの短期的な価格動向を理解するという今回の目的に照らし、なるべく高頻度かつデータ取得が比較的可能な週次データを用いて分析を行った(分析方法の詳細は補論を参照されたい)。

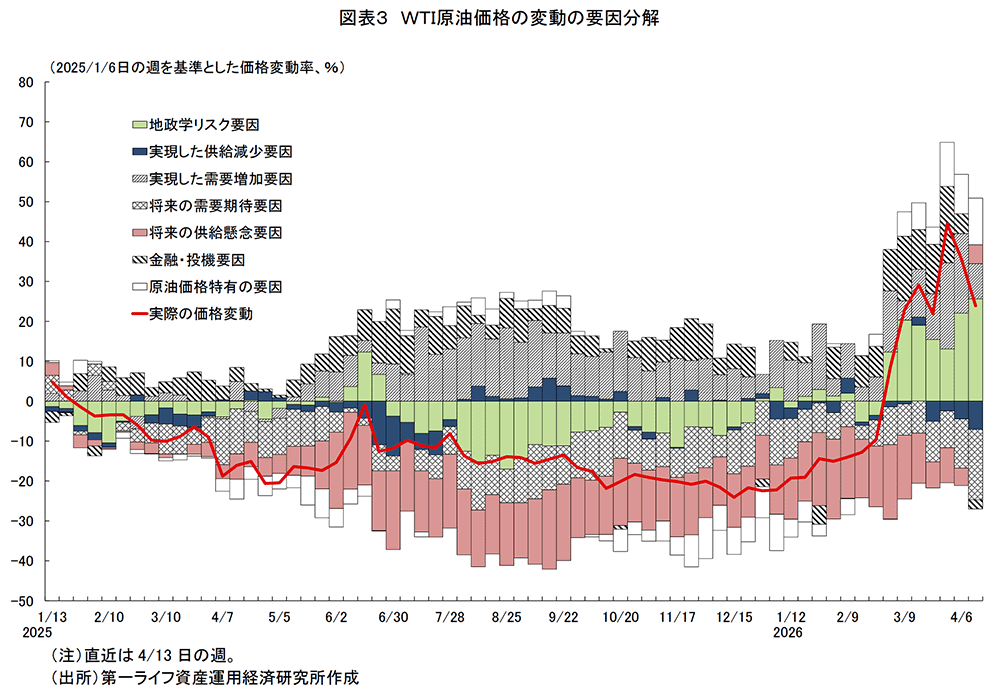

図表3が、WTI原油価格を要因分解した結果である(2025年1月6日の週を基準とした変動率を分解している)。推計した価格変動の要因を確認すると、イラン情勢悪化後のWTI原油価格の急騰に対して、実質的に価格を大きく押し上げているのは「地政学リスク要因(緑色)」や「金融・投機要因(右下がり斜線)」、「実現した需要増加要因(左下がり斜線)」であることがわかる。

ここで、本稿でいう「地政学リスク要因による原油価格上昇」とは具体的に何を意味するのか確認しておくと、メディア等で報じられた地政学リスクの高まりに反応した価格上昇を引き起こす行動(例えば、輸出減少や石油施設の操業停止によるOPEC諸国の原油生産減少、代替調達によるWTI原油への需要増加、実需家の売りヘッジの縮小やショートカバー等の投機マネーの流入、船舶保険料の上乗せ等のコスト増加など)をまとめてカウントしているものである。これに対し、「将来の供給懸念要因(赤色)」や「金融・投機要因」は、主に、地政学リスクの情報が報じられたタイミングとは直接関係のない行動(例えば、タンカー不足を独自に分析して原油が将来品薄になると見込んで現物の原油を買う、FRBが将来的に利下げをすると見込んでロングポジションを構築するなど)をカウントしている。つまり「地政学リスク要因」がプラス寄与していることは、「ホルムズ海峡の事実上の封鎖」など、地政学リスクの高まりに関する報道に誘発された行動が原油価格を相応に押し上げていると解釈できる。

その他の押し上げ要因となっている「金融・投機要因」は、原油価格が高騰しているもとで、地政学リスクの報道とは関係なく入ったショートカバーや、一部はトレンドに追随するアルゴリズムの取引も含まれている可能性がある。また、純粋な投機マネーの流入だけでなく、実需家(産油企業や需要家)によるリスクヘッジ行動の変化が含まれていると考えられる。具体的には、地政学リスクのさらなる高まりを予想する実需家が、通常実施すべき「売りヘッジ」を先送り・縮小することで、結果として金融市場における買い圧力を高めている可能性がある。ただ、直近の4月13日週はマイナス寄与に転じているなど、価格高騰が一服した局面での利益確定売りや原油市場の不透明感を嫌気した資金流出も見られる。

1点注意すべきはプラスに寄与している「実現した需要増加要因」である。本稿では世界の実需を測る代理変数として、米国CPIで実質化したバルチック海運指数(BDI)を用いているが、この押し上げ背景には中東情勢を受けた「物流の混乱」が多分に含まれていると考えられる。具体的には、商船の紅海迂回に伴う航路延長が船腹の逼迫と運賃高騰を招いており、これが指数を底上げしている側面がある。したがって、実質化の処理を施しているものの、新興国を中心とした実需だけでなく「物流の非効率性」によって過大評価されている可能性があり、原油価格押し上げの実際の寄与については一定程度割り引いて評価すべきである。

一方で、原油価格の下押しとしては、「実現した供給減少要因(紺色)」や「将来の供給懸念要因」、「将来の需要期待要因(ひし形)」がマイナス寄与となっている。「実現した供給減少要因」がマイナス寄与となっていることは、足もとで米国の原油生産量が高水準を維持しており、WTI原油においては物理的な供給量が十分に存在していると解釈できる(注2)。

「将来の供給懸念要因」のマイナス寄与については、足もとで米国の民間原油在庫は積みあがっているものの、先物市場ではバックワーデーション(期近高・期先安)が進んでいる状態にあり、将来の供給懸念からくる予備的需要というよりは、製油所の稼働率や輸送インフラが原油生産に追いついていないことから生じる「意図せざる在庫」の可能性がある。少なくとも、現時点では、経済合理性の観点からも、将来の供給懸念からくる買い漁りがWTI原油価格を押し上げているとは言い難い。

以上の価格変動の要因分解の結果をまとめると、現在のWTI原油価格の急騰は、力強い消費需要や物理的な原油の枯渇といった「実体的な需給の引き締まり」が中心ではなく、イラン情勢の悪化に端を発した海上保険料や輸送コストの増大、物流の非効率化に伴う一時的な需給の歪み、そしてそれらを受けた投資家によるポジション調整が主導する「地政学リスク特有のプレミアム」によって支えられている可能性が高いと言えよう。

3. 要因分解から考えられる先行きの原油価格シナリオ

こうした需給と金融の要因分解を踏まえると、先行きの原油価格については以下の3つのシナリオが想定される。

-

価格低下シナリオ(緊張緩和によるプレミアム剥落):

イラン情勢がこれ以上のエスカレーションを免れ、緊張緩和に向かうシナリオである。現在、価格を押し上げている最大の要因である「地政学リスク」のプレミアムが剥落し、価格は一時的に急落する可能性が高い。要因分解が示す通り、現在の原油高は物理的な需給逼迫に裏付けられたものではないため、心理的要因の後退は直接的な下落圧力となりうる。ただし、価格が「イラン戦争前の水準」まで完全に回帰するかは疑問が残る。中東の地政学的なリスクが露呈したことによるリスクプレミアムのベースライン切り上がりに加え、紅海迂回など物流網の分断に伴う構造的な輸送コストの上昇が価格を下支えする可能性がある。

-

価格上振れリスクシナリオ(中東での実際の供給断絶):

イラン情勢の緊迫が長期化、ないしはさらに悪化するシナリオである。実際に原油インフラが損壊する、または、中東からの原油供給が断絶することで原油の貯蔵タンクが満杯になり、中東の原油生産が本格的に減少する。この場合、米国産のWTI原油への代替需要が増加し、現在積み上がっている米国内の在庫が急減に転じることで、グローバルな需給ひっ迫が意識される。「実現した供給減少要因」がプラスに転じて価格を押し上げ、すでに高止まりしている「地政学リスク」も拡大し、一段の価格急騰(新たなベースラインの切り上がり)が避けられない事態になることも考えられる。

-

原油高の長期化による価格下振れリスクシナリオ(需要破壊の顕在化):

現在の地政学リスクを背景とした原油価格の高止まりが長引きすぎた結果、世界経済が冷え込むシナリオである。エネルギーコストの高騰で消費や生産活動が落ち込むことで、「実現した需要増加要因」がマイナスに転じて価格を押し下げ、深刻な「需要破壊」が顕在化する。加えて、景気の下振れが長期化する予想となれば、「将来の需要期待要因」のマイナス幅がさらに拡大することになる。地政学リスクの火種が残っていてもファンダメンタルズが悪化すれば、生産された原油の行き場がさらに失われ、原油価格が急落する可能性がある。

4.地政学リスク主導の価格形成と実体経済への波及に注意

本稿では、足もとの原油価格の変動を深掘りして理解するため、週次データによる要因分解を行った。得られた結果からは、足もとのWTI原油価格の高騰は、強固な実需や物理的な原油の枯渇といった「実体的な需給の引き締まり」が中心ではなく、中東情勢の悪化に伴う「地政学リスク特有のプレミアム」が価格を押し上げている不安定な状態にあると言えよう。

今後は、地政学リスクの高まりやそれらを受けた実際の供給網や需給の変化が原油価格に与える影響に加えて、高止まりする原油価格が実体経済を冷え込ませる、世界的な「需要破壊」の兆しがないか、双方の動向を慎重に見極めていく必要があるだろう。

【補論】

ここでは、本稿で用いたデータ系列や推計方法を説明する。原油価格の変動を需要・供給・その他の構造ショックに分解する試みは、Kilian (2009)のSVARモデルを嚆矢とする。その後、Kilian and Murphy (2012) やBaumeister and Hamilton (2019) らにより、投機的需要やより精緻な符号制約を用いたモデルへの拡張が行われてきた。これらの研究の多くは月次の原油価格を分析しているが、本稿では足もとの価格の急変動を解像度高く捉えるために、週次の原油価格を分析対象とした。週次の原油価格の変動を分析している先行研究に、Valenti et al.(2023) がある。Valenti et al.(2023) では、週次のSVARモデルに「先物・現物価格の金利調整後スプレッド(Interest-Adjusted Spread、IAS)」を組み込み、金融市場の予測が現物市場の需給や価格に影響を与える「期待ショック」を構造ショックとして識別している。

本稿の要因分解モデルは、Kilian and Murphy (2012) 、Valenti et al.(2023)の枠組みをベースに、金融・投機要因および在庫変数を内生化した、週次の7変数SVARである。構造ショックの識別にあたっては、経済理論と整合的な符号制約に加え、Antolín-Díaz and Rubio-Ramírez (2018) が提唱するナラティブな符号制約を使用した。具体的には、新型コロナウイルス感染拡大時(2020年4月20日の週)の需要期待の崩壊、およびロシアによるウクライナ侵攻時(2022年2月24日の週)の地政学リスクの急騰という歴史的事実も同時に満たすパラメータのみを抽出・採用し、推計の頑健性を高めている。また、本稿では、Valenti et al.(2023) で識別していた「期待ショック」を、IASと米国民間原油在庫の変動を組み合わせることで「将来の需要期待」と「将来の供給懸念」に細分化して識別するとともに、地政学リスクと金融・投機マネーの流出入も独立した構造ショックとして識別を試みている。

推計で使用した変数は、図表2に記載した、①地政学リスク指数(GPR指数)、②米国原油生産量、③実質化したバルチック海運指数(BDI)、④先物・現物価格の金利調整後スプレッド(IAS)、⑤米国民間原油在庫、⑥非商業ネットポジション、⑦名目のWTI原油価格、の7変数である。

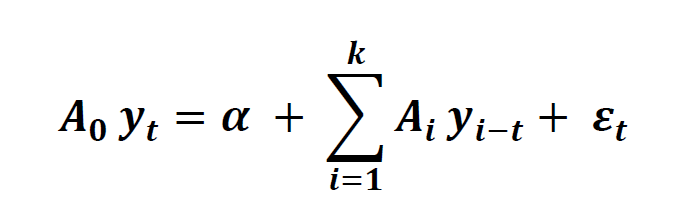

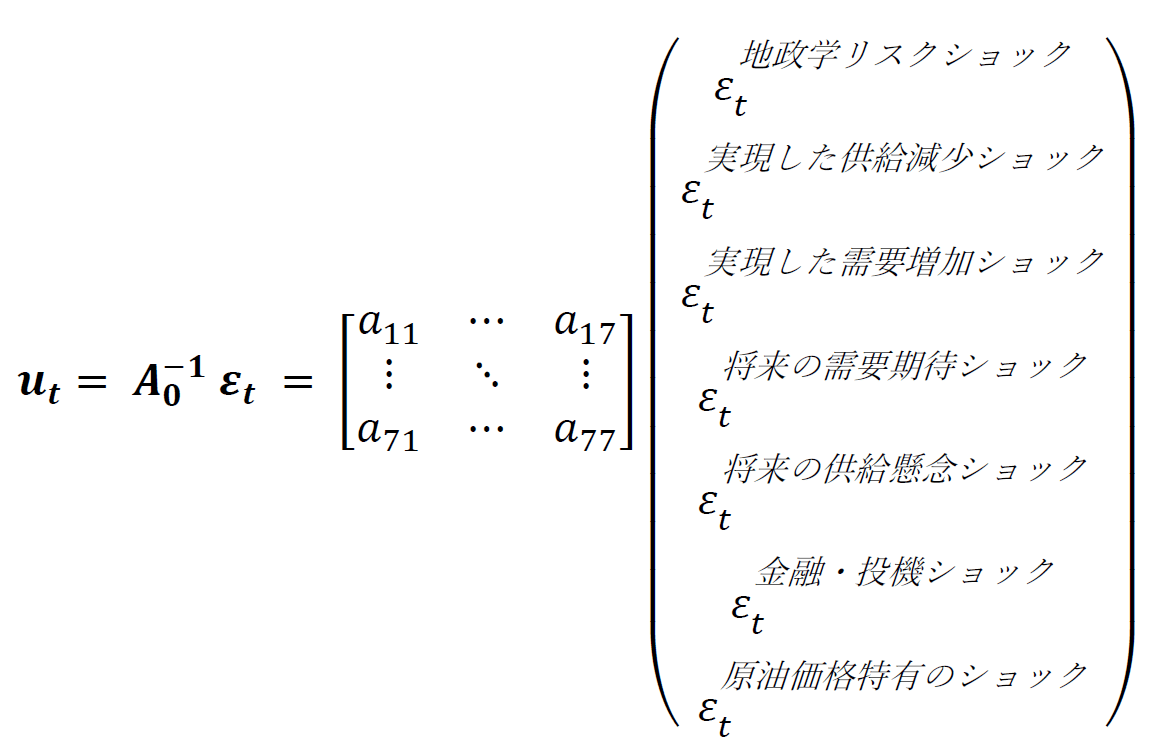

すなわち、以下のSVARモデルについて、

誘導系の予測誤差項utと構造ショックεtの間に以下の関係が成り立つと仮定している。

使用した7つの変数について、加工方法等は以下の図表4の通りである(注3)。推計に使用したデータ期間は、CUSUM検定で構造変化を検出した2014年11月24日の週から、足もとまでデータの得られる2026年4月13日の週とした。ラグ次数はAICに従い、7としている。

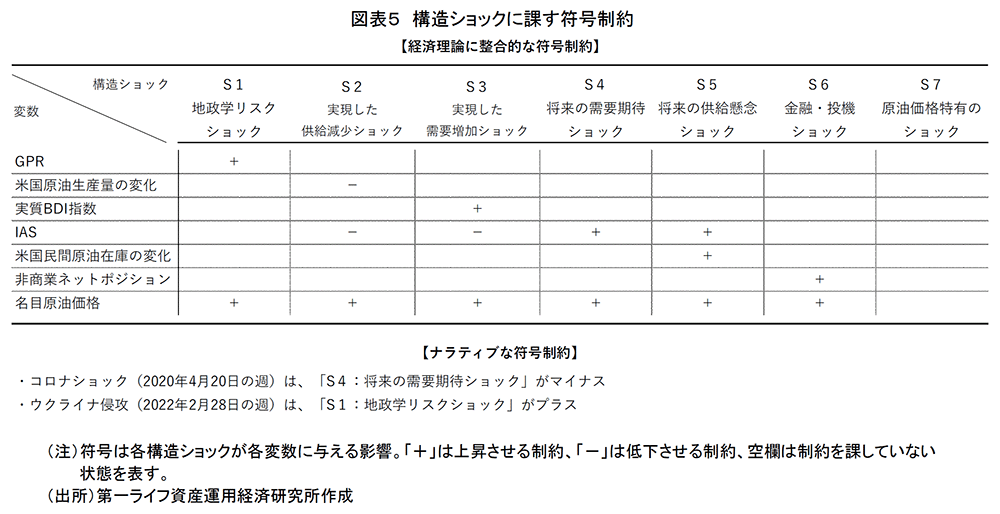

ショックの識別にあたっては、経済理論に整合的な符号制約のほか、推定結果の頑健性を高めるため、ナラティブな符号制約を組み合わせて課している。図表5は本稿での符号制約を表にまとめたものである。

モデルでは、すべてのショックが「名目原油価格を上昇(+)させる」という共通の制約を置いたうえで、他の変数の反応の組み合わせによってショックの原因を特定している。具体的には、以下のように識別している。

-

地政学リスクショック:

GPR(地政学リスク指数)の上昇(+)を伴うことで他と切り分ける。

-

実現した供給減少・需要増加ショック:

「実現した供給減少ショック」は米国原油生産量の減少(-)、「実現した需要増加ショック」 は実質BDI指数の上昇(+)という各々の物理的な変数の変動を前提としたうえで、これらが 共通してIASの低下(-:バックワーデーションの進行)を伴うことを条件として識別する。

-

将来の需要期待・供給懸念ショック:

実体ショックとは対照的に、IASが上昇(+)することで識別する。さらに「将来の供給懸 念」は、将来の不足に備えた予防的な在庫の積み増し(在庫変化が+)を伴うことで、「将来の 需要期待」と明確に区別している。

-

金融・投機ショック:

実体変数や期待変数ではなく、純粋な投機的資金の流入を示す非商業ネットポジションの増加 (+)によって識別する。

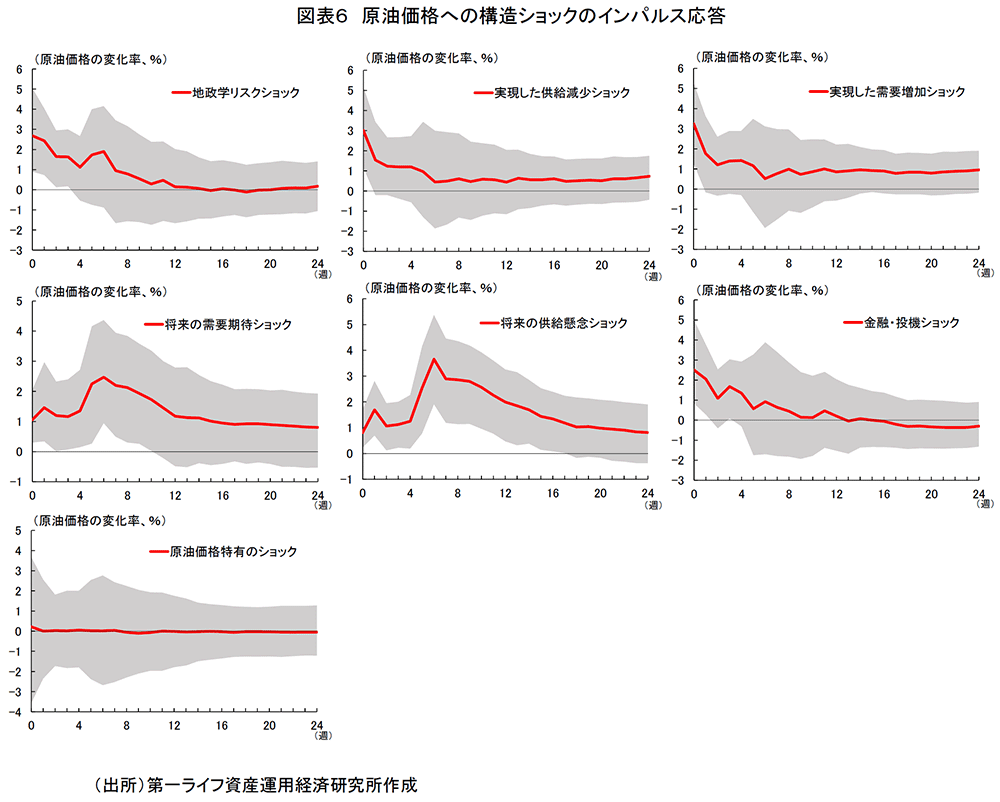

以上の符号制約とナラティブな符号制約のもと、WTI原油価格の構造ショックを識別した結果、本論の図表3で示したヒストリカル分解を得ている(注4)。また、各構造ショックがWTI原油価格に与えるインパルス応答は以下の図表6の通りである。

インパルス応答を確認すると、原油価格特有のショックを除く、すべての構造ショックにおいて、ショック発生時の原油価格の応答が有意にプラスとなっている。ここから、設定した「すべての構造ショックが当期の名目原油価格を上昇させる」という符号制約がアルゴリズム上で正しく機能し、条件を満たす構造ショックが適切に抽出・識別されていると判断できる。

また、各構造ショックがもつ波及効果(持続性)の非対称性も捉えられている。例えば、「将来の供給懸念ショック」や「将来の需要期待ショック」は、ショック発生から数週間にわたってプラスの影響が拡大・持続し、山なりの軌道を描きながら価格を高止まりさせる傾向が強い。一方で、「金融・投機ショック」や「地政学リスクショック」は、初期に急激な立ち上がりを見せるものの、その後は比較的早い段階で減衰(ゼロに向かって回帰)していく様子が確認できる。これは、金融市場(先物など)での「思惑」自体は瞬時に価格に反映されるが、将来の供給懸念や需要期待は、実際に原油の現物在庫を積み増す物理的なプロセス(貯蔵タンクの確保、タンカーのチャーター、輸送、受け渡し等)が必要となることから、実需ベースの買い入れ圧力が現物市場に完全に波及して価格を押し上げるまでには、数週間の遅れが生じるためだと考えらえる。

【参考文献】

Antolín-Díaz, Juan, and Juan F. Rubio-Ramírez. (2018). "Narrative Sign Restrictions for SVARs." American Economic Review 108 (10): 2802–29.

Baumeister, C., & Hamilton, J. D. (2019). "Structural interpretation of vector autoregressions with incomplete identification: Revisiting the role of oil supply and demand shocks." American Economic Review, 109(5), 1873-1910.

Caldara, D., & Iacoviello, M. (2022). "Measuring geopolitical risk." American Economic Review, 112(4), 1194-1225.

Christiane Baumeister & James D. Hamilton, (2019). "Structural Interpretation of Vector Autoregressions with Incomplete Identification: Revisiting the Role of Oil Supply and Demand Shocks," American Economic Review, American Economic Association, vol. 109(5), pages 1873-1910, May.

Iacoviello, Matteo & Jonathan Tong (2026). “The AI-GPR Index: Measuring Geopolitical Risk using Artificial Intelligence.” Working Paper, Federal Reserve Board of Governors.

Lutz Kilian, (2009). "Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market," American Economic Review, American Economic Association, vol. 99(3), pages 1053-1069, June.

Lutz Kilian & Daniel P. Murphy, (2012). "Why Agnostic Sign Restrictions Are Not Enough: Understanding The Dynamics Of Oil Market Var Models," Journal of the European Economic Association, European Economic Association, vol. 10(5), pages 1166-1188, October.

Valenti, Daniele & Bastianin, Andrea & Manera, Matteo, (2023). "A weekly structural VAR model of the US crude oil market," Energy Economics, Elsevier, vol. 121(C).

Wells, Lilliana, Yang, Will, Nate, Sam, and Iacoviello, Matteo ‘Geopolitical Risk (GPR) Index’, https://www.matteoiacoviello.com/gpr.htm (Accessed 30 April 2026).

【注釈】

- 注1) 分析対象をWTI原油価格にしたのは、生産量や民間在庫など、米国の週次データが取得可能だからである。日本経済への影響という点ではドバイ原油価格を分析対象にするべきだが、データ制約から、週次データでのSVARモデルを構築することができなかった。

- 注2) 本稿では週次データで分析するデータ制約上から、実現した供給減少ショックを識別する変数として、世界原油生産量ではなく、米国原油生産量を使用している。4月7日公表のEIA短観(STEO)では、中東を中心としたOPECの減産により3月以降、世界全体の原油生産量は減少局面に入ると予測されており、日本国内においても、3月の原油輸入量が前年比▲16.5%となるなど、物理的な供給減少の影響が既に顕在化している。本来、こうしたグローバルな供給不足は代替需要を通じてWTIの原油在庫を急減させるはずであるが、現在、米国の輸出パイプラインや主要港湾はフル稼働に近い状態に達しており、米国内の原油を十分に外へ送り出せない状況が生じている。その結果、中東産原油を中心に需給が逼迫する一方で、WTI原油市場においては輸出できない原油が米国民間在庫を押し上げている。したがって、本稿の推計で「実現した供給減少要因」がマイナス寄与(価格押し下げ)となっているのは、WTI原油市場の状況を捉えたものであり、世界全体の需給の緩和を意味するものではない点には留意が必要である。

- 注3) 週次のデータを揃えるうえで、データ制約に直面するのが「実現した需要増加ショック」と「将来の需要期待ショック」を識別する変数である。前者では、複数の週次の実体経済指標(ダラス連銀のWEIやドイツ中銀のWAIなど)に主成分分析を行い、週次の世界実需指数を構築することを試みたが、使用できる系列が少なく、先進国に寄っているため、世界全体の実需を捉えているとは言えなかった。また、後者については、市場の経済成長見通しの変化を週次で補足できる系列が存在しないため、世界株価指数を使用して推計を試みたが、経済成長見通し以外の要因で上下する影響も拾ってしまい、うまく構造ショックの識別ができなかった。

- 注4) 実際の構造ショックの推定はベイズ推計を行い、符号制約を満たす回転行列を1,000個抽出して、それらの中心的な結果(中央値)を推計結果としている。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析