- HOME

- レポート一覧

- 経済分析レポート(Trends)

- GVARモデルによる米国利下げの波及効果の分析

- Global Trends

-

2024.08.28

世界経済

米国経済

経済理論

世界経済全般

米国経済見通し

米国金融政策

株価

金利

GVARモデルによる米国利下げの波及効果の分析

~米国利下げ開始で、25年にGDPは米国+0.7%、日本+0.2%、日本株は+6.3%押し上げの可能性~

阿原 健一郎

- 要旨

-

- 8月23日、ジャクソンホール会議でパウエル議長は「政策を調整する時がきた」と発言、9月FOMCでの利下げ開始がほぼ確実となった。もっとも、その利下げ幅を巡っては不確実性が残っており、9月FOMC前の雇用統計や消費者物価指数の実績次第で変化しうる。

- GVARモデルによる米国利下げの波及効果の推定では、▲25bpsの利下げで、実質GDPは、1四半期後に米国が前期比+0.25%、ユーロ圏は同+0.22%、日本は同+0.17%と、米国経済を中心に各国・地域で押し上げられる。消費者物価指数も、1四半期後に米国で同+0.17%、ユーロ圏で同+0.07%、日本は同+0.06%と米国を中心に上昇する。

- 現状の市場の利下げ見通しが実現すれば、ベースライン対比で、世界経済の実質GDPは、24年に+0.1%、25年に+0.4%押し上げられる。米国では25年に、実質GDPは+0.7%押し上げられ、消費者物価指数は+0.4%上昇すると見込まれる。

- 目次

1.迫る米国の9月利下げ、その波及効果は?

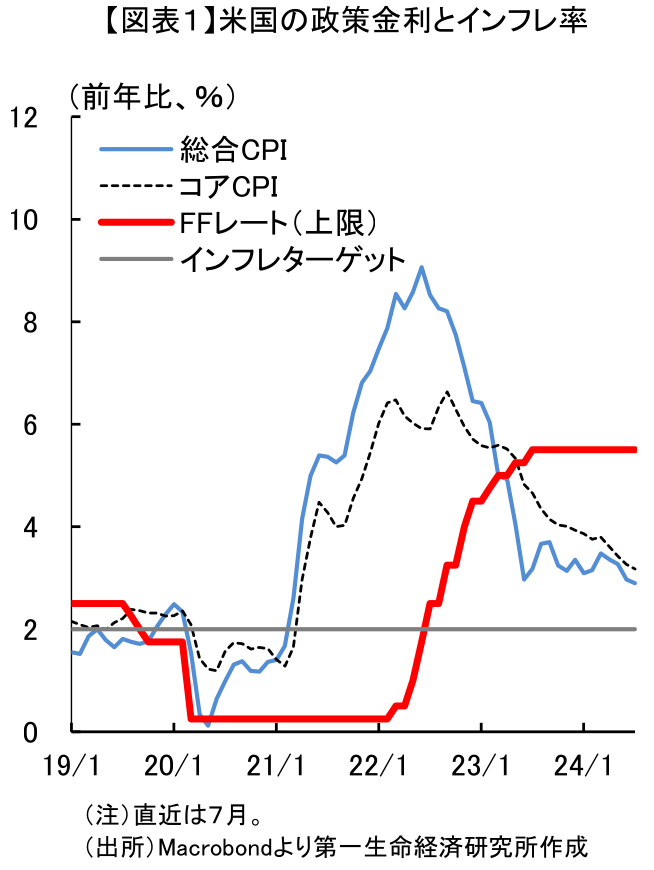

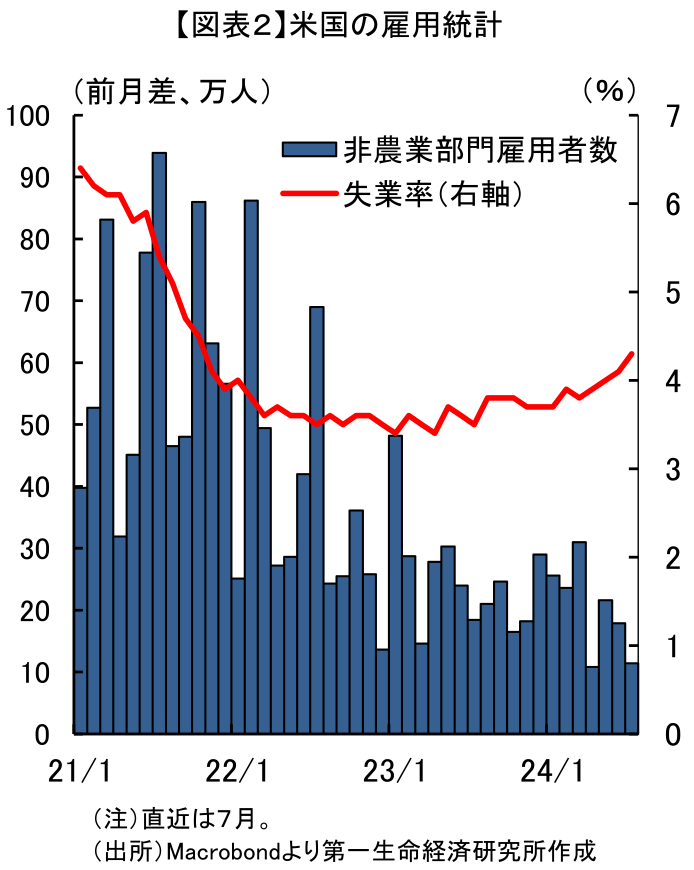

米国の9月利下げ開始がほぼ確実な状況となった。23日、ジャクソンホール会議で基調講演を行ったパウエル議長は「政策を調整する時がきた」と発言。9月のFOMCでの利下げを強く印象付けた。直近7月に開催されたFOMCで、FRBは政策金利を8会合連続で据え置くことを決めたものの、ここ数か月のインフレ率の低下と労働市場の逼迫の緩和を受けて、パウエル議長は、「インフレ率や景気、労働市場が現状のまま推移すれば9月に利下げを検討する可能性がある」と、かねてから9月の利下げ開始を示唆していた。ジャクソンホール会議での発言は、足もとのデータが利下げに向けて、想定の範囲内で推移していることを裏付ける格好となった。

パウエル議長の発言もあり、9月FOMCでの利下げ開始はほぼ確実とみられるが、市場の関心はその利下げ幅に移っている。7月FOMC後に公表された、7月雇用統計や6月消費者物価指数が市場予想を下回る内容だったことから景気後退懸念が台頭し、市場は一時、9月の▲50bps利下げを織り込んだ。しかし、その後の7月消費者物価指数が市場予想通りの上昇となったほか、7月小売売上が市場予想を上回ったことから、大幅な利下げ期待が後退し、足もとでは9月の▲25bps利下げがメインシナリオとなっている。ただ、9月のFOMC前には、8月雇用統計(9月6日公表)、8月消費者物価指数(9月11日公表)が控えており、実績次第では、利下げ幅が▲25bpsから変わる可能性はまだ残されている(図表1、2)。

利下げを巡っては様々な議論が交わされているが、それでは、▲25bpsの利下げは、米国経済にどのような影響を与えるのだろうか?また、9月に利下げが実施されれば、2年6カ月にわたる金融引き締めが金融緩和へと政策転換することになるが、米国の金融政策の転換は、米国経済の方向性を変えるだけでなく、財・サービスの貿易、国際金融市場を介して、他国経済にも影響を与えると考えられる。「米国が金融緩和に舵を切れば、世界経済全体を押し上げる」というシナリオは想像に難くないが、米国の金融緩和は世界経済に一体どれほどのインパクトを与えるのだろうか?米国の政策転換が世界経済にとっても大きな転換点になることは疑いようがないが、その影響を定量的に把握しておくことは、先行きの経済を展望するうえで重要なポイントになるだろう。そこで、本稿では、経済ショックが各国経済へ波及する効果を捉えるGVAR(Global Vector Autoregressive)モデルを用い、米国の金融緩和が世界経済に与える影響を分析した。

2.経済ショックのグローバルな波及効果を捉えるGVARモデル

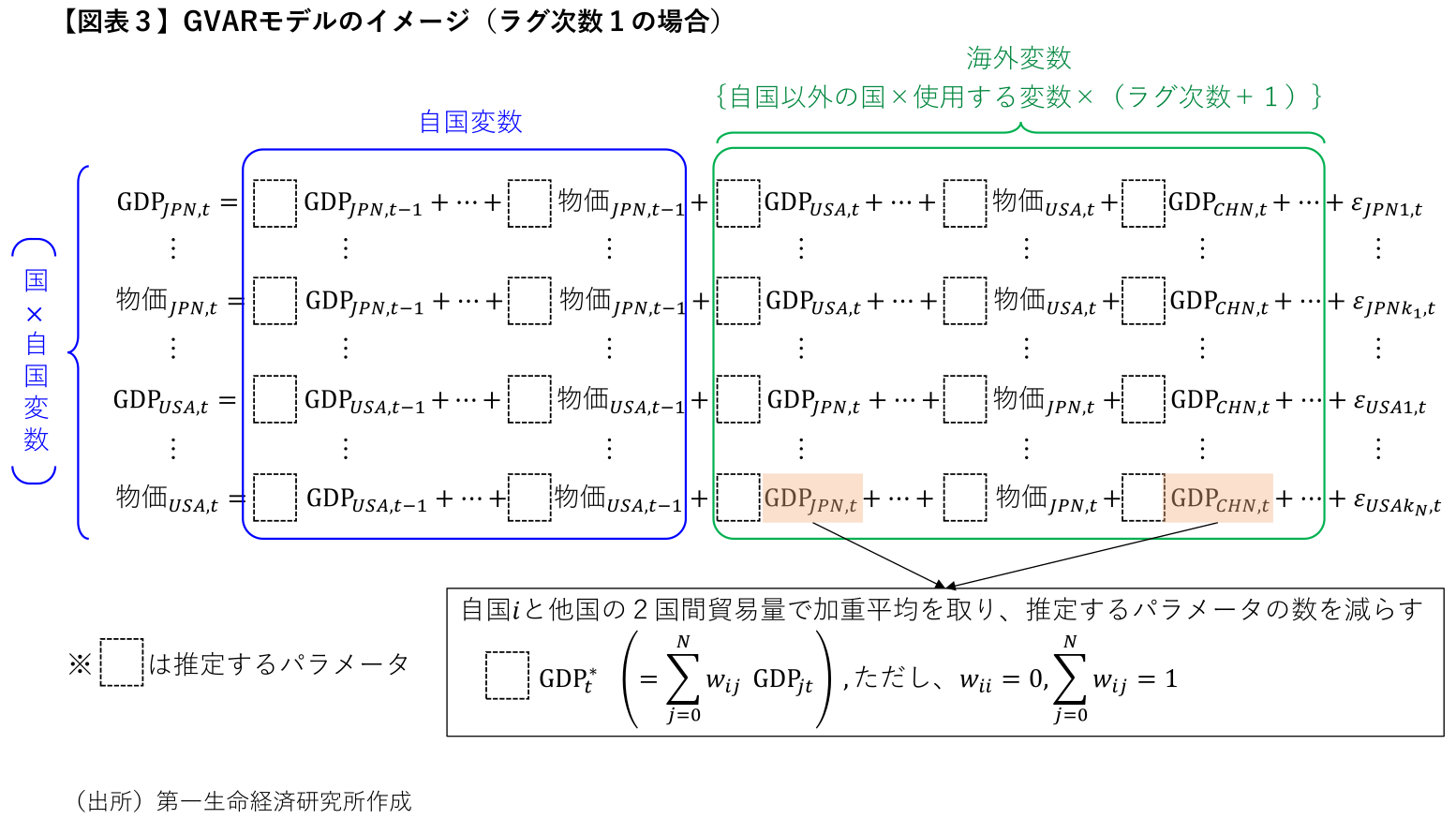

まずは、分析に使用するGVARモデルの概要を確認しておきたい。GVARモデルは、一言でいえば、「現時点の自国の経済変数が、過去の自国の経済変数と(現時点を含む)海外の経済変数から決まる時系列モデル」である。説明変数に自国の経済変数だけでなく、海外の経済変数も追加することで、グローバルな経済ショックの伝播を捉えられるように拡張した、VAR(Vector Autoregressive)モデルの一種といえる。ただ、海外の経済変数を加えることで、国・地域間の相互依存関係をモデル内で表現できる一方、対象とする国・変数の数が増えれば増えるほど、推定するパラメータの数が急激に増加するため、推定精度が悪くなってしまう。そのためGVARモデルでは、海外の経済変数は、変数ごとに各国との貿易量ウエイトで加重平均を取り、変数を極力まとめることで、推定するパラメータの数を減らす工夫が取られている(注1)。GVARモデルのイメージは図表3の通りである。

GVARモデルのような時系列モデルは、伝統的なマクロ経済モデルやDSGEモデル(動学的確率的一般均衡モデル)と比較して、現実のデータへの当てはまりが良く、予測精度が優れていると言われている。ただ、GVARモデルは、マクロ経済モデルやDSGEモデルと異なり、モデルを構成する式や式に含まれる変数自体に、何か経済理論の裏付けがあるわけではない。本質的には「モデルにデータを投入すると、変数間の相互依存関係に関する情報が出力される」という機械的なもので、いわゆる「データに語らせる分析」と呼ばれるものであり、推定結果については分析する側で経済学的な解釈を施す必要がある。

3.データと金融緩和ショックの識別

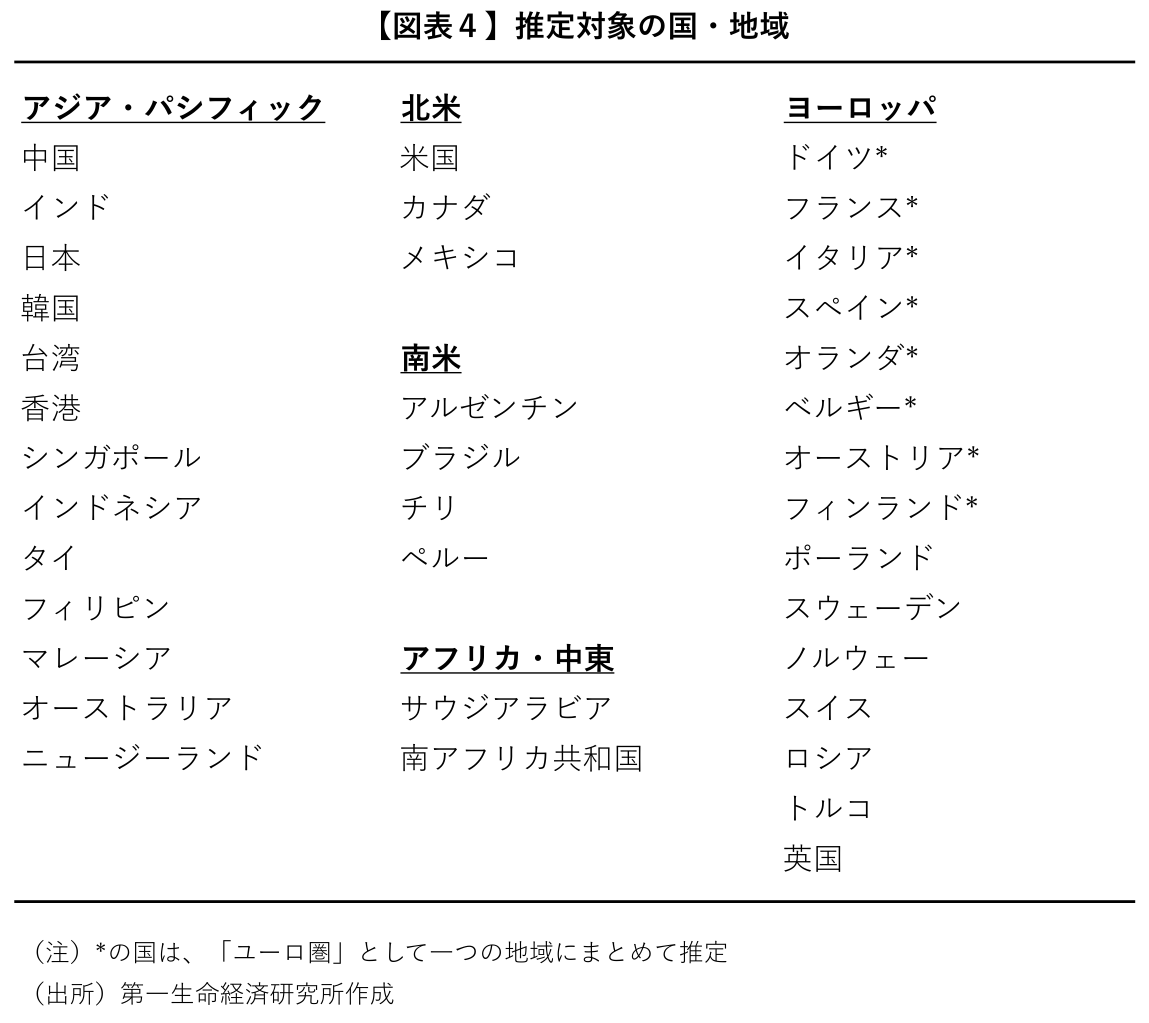

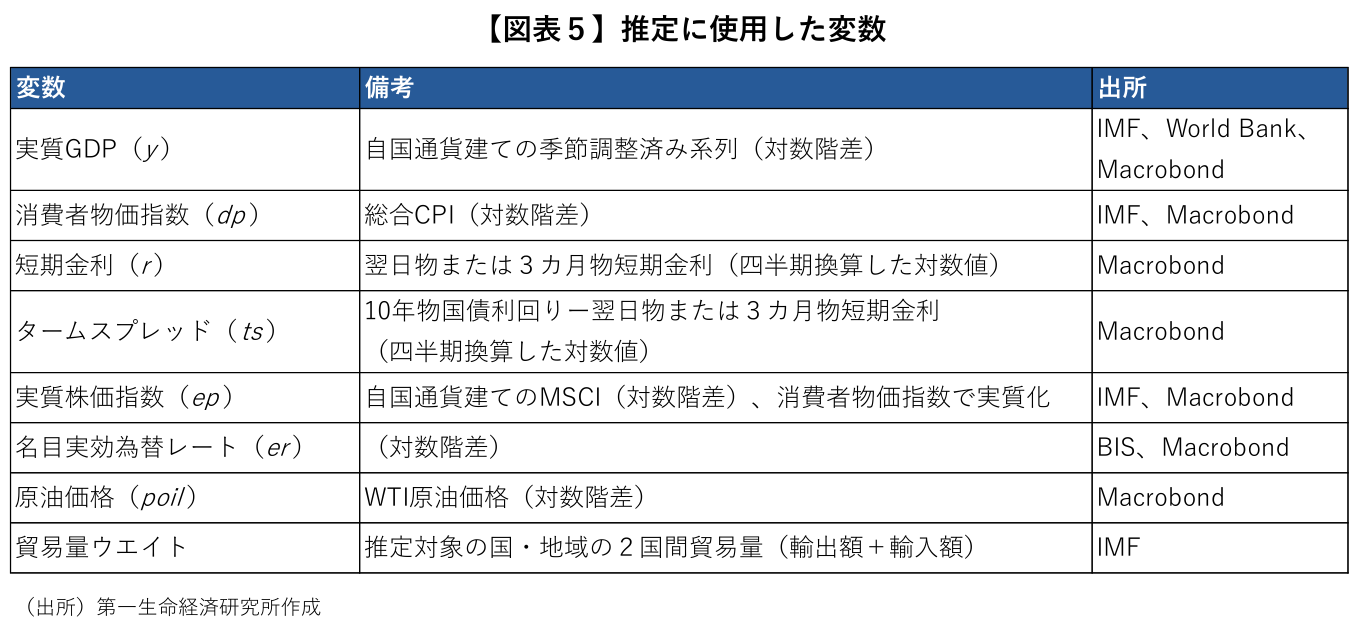

今回の試算では、ユーロ圏を含めた30か国・地域を対象に、実質GDP(y)、消費者物価指数(dp)、短期金利(r)、タームスプレッド(ts)、実質株価(ep)、名目実効為替レート(er)、WTI原油価格(poil)の変数を用いて推定を行った(図表4、5)。データ期間は、ユーロが導入された時期から足もとまでの1999年1Q~2024年1Qの四半期次データとした(注2)。記載の30か国・地域の名目GDPの合計金額は、2023年実績値で世界経済の約88%を占めており、ほぼ全世界をカバーできていると言える。海外変数をまとめるウエイトには、推定対象の30か国・地域の2国間貿易量(輸入額+輸出額)の2021~2023年平均値を用いた。

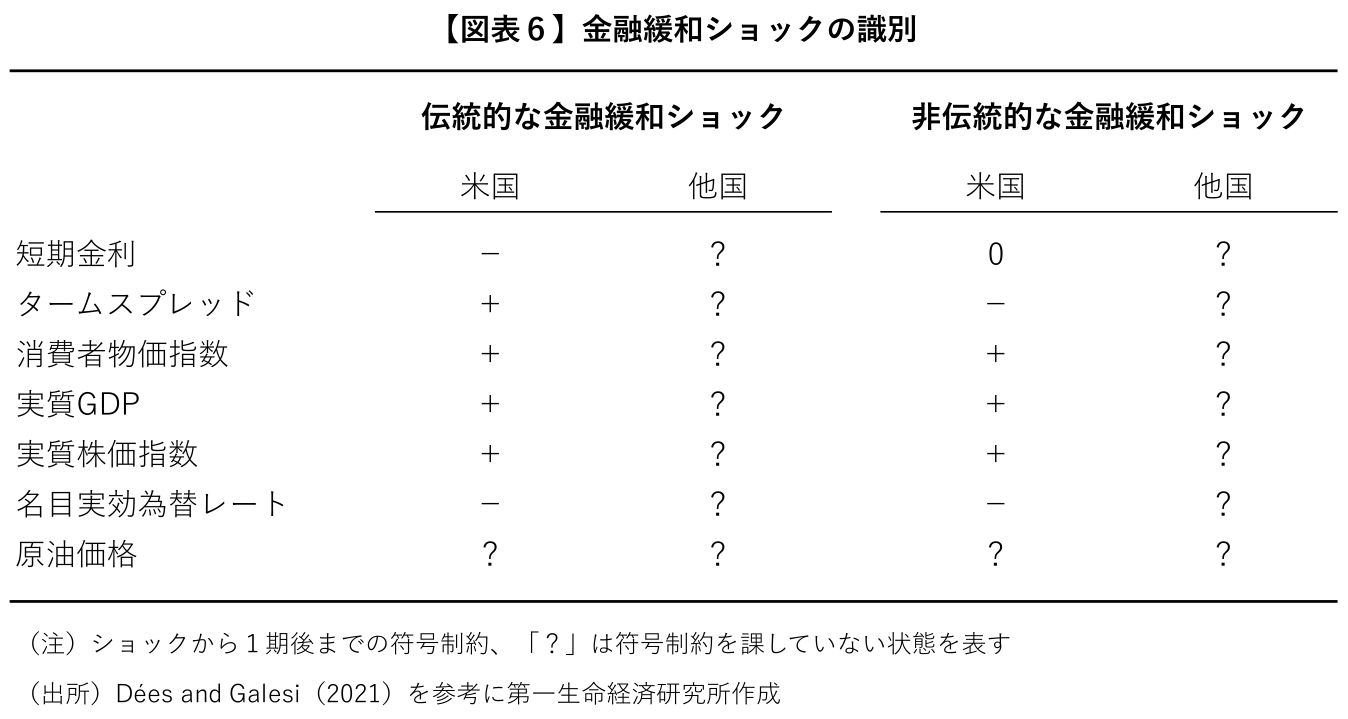

今回、推定したGVARモデルに対し、金融政策ショックとして特定の変数を変動させた際に、自国あるいは他国の経済変数がどのように反応するか(時系列分析の用語では「インパルス応答」という)をシミュレーションし、米国の金融緩和の波及効果を試算する。ただ、「与えているショックが分析したい金融政策の内容を適切に識別できているのか」についてはよく考える必要がある。例えば、利下げの影響を知りたい場合、過去のデータで、金融緩和の実施後に実質GDPが上昇していたとしても、その時の金融緩和が利下げと量的緩和を同時に行っていたのであれば、単純にデータを見比べるだけでは、両者の効果を識別することができないため、真に利下げがどれだけ実質GDPを押し上げたのか簡単にはわからない。いわゆる、「構造ショックをどう識別するか」という問題だが、本稿では、先行研究で一般的に用いられている、符号制約付きVARの手法でショックの識別を行った。符号制約付きVARは、ショックを与えた時に、特定の変数に対して、あらかじめ理論的にも妥当であると考えられる符号制約(正負のどちらに動くかの条件)を課し、それを満たすインパルス応答のみをショックに対する波及効果として採用することで、適切なショックを識別する手法である(注3)。

今回は、Dées and Galesi(2021)に倣い、図表6の符号制約を課して、伝統的な金融緩和と非伝統的な金融緩和のショックを識別した。すなわち、利下げに代表される伝統的な金融緩和ショックは、自国の短期金利を低下させ、名目実効為替レートを減価させるが(負の符号制約)、その他の変数は上昇・拡大させる(正の符号制約)。量的緩和に代表される非伝統的な金融緩和ショックは、短期金利を動かさないものの(ゼロ制約)、名目実効為替レートを減価させ、中銀による国債買い入れ等により長期金利が低下することでタームスプレッドを縮小させる(負の符号制約)。符号制約の有効期間は、いずれもショックから1期後までとし、それ以降は制約を課していない。他国の変数については、最初から一切の制約を課していない(注4)。以上の符号制約のもとで、利下げ(伝統的な金融緩和)は短期金利を▲25bps低下させるショックを、量的緩和(非伝統的な金融緩和)はタームスプレッドを▲25bps縮小させるショックを与え、ベイズ推定によりインパルス応答を計算し、米国の金融緩和の波及効果を試算した(注5、6)。

4.米国の利下げ1回分の波及効果

本節では、米国の利下げ(伝統的な金融緩和ショック)の波及効果を中心に確認したい。図表7が、前節でのデータと符号制約から推定した、米国の利下げ(米国の短期金利を▲25bps低下させるショック)のインパルス応答である。各グラフの横軸はショックからの経過期間、縦軸は各経済変数の反応の大きさを表しており、米国のインパルスとともに、比較対象として、ユーロ圏、日本のインパルスを併せて記載している。

図表7から、米国の利下げが実体経済へ与える影響としては、各国・地域の実質GDPを増加させ、消費者物価指数、原油価格を上昇させることが確認できる。詳細を確認すると、実質GDPは、米国で利下げから1四半期後に前期比+0.25%のピークに達し、3四半期後まで増加を続ける。ユーロ圏、日本は、米国の需要増加に伴い、米国向け輸出が増加することで、ラグを伴って各国の実質GDPが増加すると解釈できる(ユーロ圏は1四半期後に同+0.22%、日本は同+0.17%増加)。消費者物価指数は、利下げによる消費の増加が上昇圧力となり、米国で1四半期後に同+0.17%の上昇となる。米国以外については、消費増加が物価上昇圧力になるものの、為替が増価することで輸入物価が抑えられ、消費者物価を押し下げる経路も考えられるため、米国以外の国では、消費者物価の上昇は限定的になると解釈できる(ユーロ圏は1四半期後に同+0.07%、日本は同+0.06%増加)。原油価格は、各国の実質GDPの増加に伴い、原油需要が増加することで価格が上昇している。

金融マーケットへの影響としては、各国の短期金利は徐々に上昇し、タームスプレッドは拡大、実質株価は上昇する。名目実効為替レートについては区々の反応となっている。詳細を確認すると、米国以外の短期金利は、利下げのショック自体には反応せず、米国の利下げの波及効果を受けて自国経済が過熱するに伴い、徐々に短期金利を引き上げる反応を示していると解釈できる。なお、日本の短期金利については、今回の分析に用いたデータ期間(1999年1Q~2024年1Q)が、ゼロ金利政策の導入から今年3月のマイナス金利解除に至るまでの期間であり、短期金利にほとんど変動が見られなかったため、ショックに対する反応を拾い上げることができず、インパルスは0に張り付いた状態となっている。実質株価は、いずれの国・地域でも、利下げのショックに即座に反応して上昇している。名目実効為替レートについては、米国の利下げにより、一般的に名目為替レートでは米ドル対比で自国通貨が増価すると考えられるが、貿易相手国の名目為替レートとの兼ね合いからか、各国で明確な反応の方向感は得られなかった。

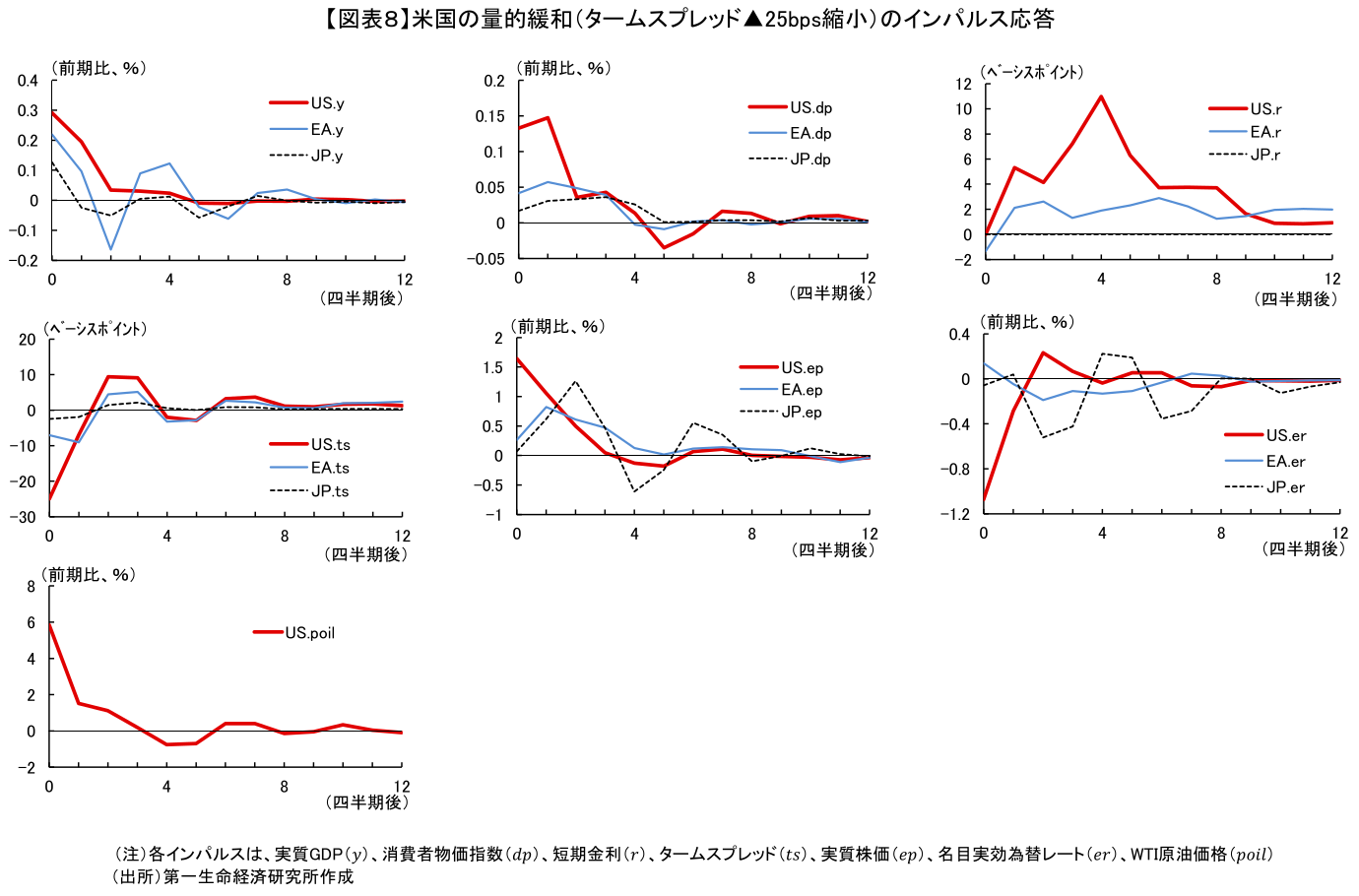

図表8が、米国の量的緩和(米国のタームスプレッドを▲25bps縮小させるショック)のインパルス応答である。利下げ同様、各国の実質GDPを増加させ、実質株価を上昇させるとともに、消費者物価も上昇させる結果となった。

5.米国の利下げサイクル突入後の世界経済

本節では、前節での推定結果をもとに、今回予測されている利下げの影響を考える。具体的には、前節で得られた利下げ1回分(短期金利▲25bps)のインパルス応答に、米国の利下げ見通し(利下げ幅とタイミング)を掛け合わせていくことで、極めて簡易的にではあるが、米国の利下げサイクルが世界経済に与える影響を試算する。

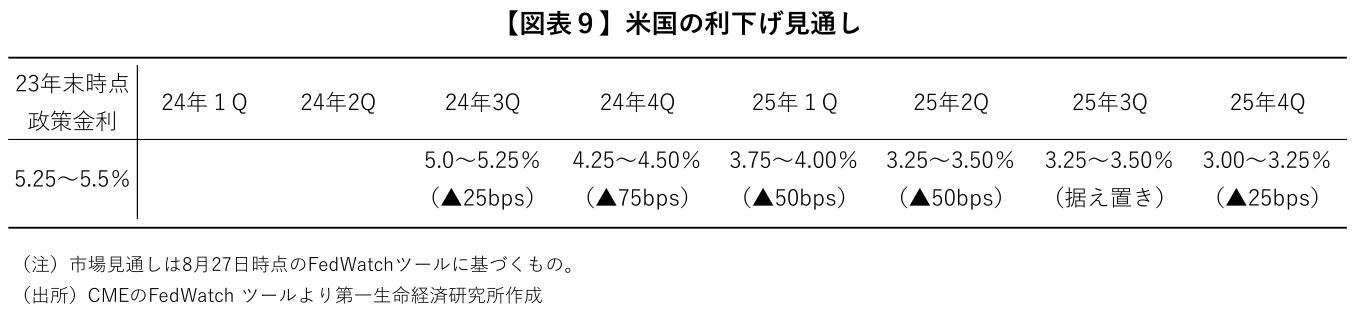

まず、米国の利下げ見通しは、直近6月のFOMCで公表されたドットチャートによれば、24年中は1回、25年中は4回の利下げを行うことが適切と予想されていた。ただ、前述の通り、その後に公表された弱い雇用統計や消費者物価の減速を受けて、年内の利下げ回数を増やす等、少なくとも、FOMC参加者の見通しは金融緩和を前倒しで進めるスタンスに変化していると考えられる。そのため今回は、足もとまでの情報を織り込んでいる、市場の利下げ見通しを用いて計算を行った。市場の利下げ見通しは、本稿執筆時点で図表9の通りである。

この利下げ見通しに従い、ベースライン(利下げショックがなかった場合のGVARモデルの予測値)と、利下げ見通しが実現した後の各国・地域の実質GDP、消費者物価指数との変化分を計算したものが図表10、図表11である(注7)。現時点の利下げ見通しでは、大幅な利下げが24年4Q~25年2Qに織り込まれているため、利下げの効果の多くが25年に発現する格好となっている。

実質GDPは、ベースライン対比で、世界経済全体で24年に+0.1%、25年に+0.4%押し上げられるという結果になった。各国・地域の内訳をみると、利下げを行う米国は24年に+0.2%、25年に+0.7%押し上げとなったほか、米国の経済成長に伴い、貿易量で米国とのつながりが大きいユーロ圏(24年+0.1%、25年+0.5%)やNIEs(24年+0.1%、25年+0.4%)を中心に、主に輸出の増加という経路を通して、実質GDPが押し上げられる形となった。日本(24年+0.0%、25年+0.2%)は、貿易量に占める米国の割合が小さいわけではないが、実質GDPに占める輸出の割合がユーロ圏やNIEs対比で小さいからか、波及効果は限定的となった。

消費者物価指数は、ベースライン対比で、世界経済全体では24年に+0.05%、25年に+0.24%上昇するという結果を得た。各国・地域の内訳を確認すると、米国は24年+0.15%、25年+0.4%の上昇となった。実質GDPの増加を背景として、国内消費の増加で消費者物価が上昇していると言える。日本(24年+0.02%、25年+0.2%)やASEAN(24年+0.06%、25年+0.25%)等は、実質GDPの押し上げ幅対比で、消費者物価指数の上昇幅がやや大きめに出ているが、その背景には、自国の消費増加に加え、原油価格の上昇が消費者物価の上昇圧力になっている可能性が考えられる。

また、図表には記載していないが、日本の実質株価は、ベースライン対比で、24年に+6.5%、25年に+6.1%押し上げられる結果となった。消費者物価指数の上昇幅を考慮すれば、米国の利下げが市場の見通し通りに進むことで、日本株は名目値で24年に約+6.5%、25年に約+6.3%程度の押し上げが期待できる、ということになる。ただ、先ほどの実質GDPや消費者物価指数も含めて、ここでの「押し上げ」というのは、あくまでベースライン対比の上昇幅である点には留意されたい。すなわち、日本の株価を例にとると、9月FOMC直前の日経平均株価が仮に40,000円だったとした場合、「米国が利下げを開始することで、24年末時点の日経平均株価が+6.5%上昇して42,600円になる」というわけではない。米国が全く利下げをしなかった場合の24年末時点の日経平均株価(ベースライン)、これを仮に36,000円だったとすると、「米国が利下げを開始することで、全く利下げをしなかった場合の24年末時点の日経平均株価36,000円が、+6.5%押し上げられて38,340円になる」ということであり、同じ時点における経済変数への利下げの効果を意味している。「米国の利下げ開始前に株を購入すれば株価が上昇して利益が出る」という意味では決してなく、先ほどの例のように、ベースラインの株価が下落していれば、米国の利下げの効果が加わったとしても、利下げ開始前の株価を下回ることは当然起こりえる。また、ここでの試算結果は、過去のデータから計算した、米国の利下げの平均的な波及効果である。言うまでもなく、短期的な変動の激しい株価や為替については、その時々のマーケットの状況次第で、試算結果からいかようにも上下する可能性があることには留意されたい。

6.世界経済へ波及する米国の利下げ

本稿では、GVARモデルを使い、米国の金融緩和、特に利下げの波及効果の定量的な分析を試みた。冒頭の疑問に立ち返ると、米国の▲25bpsの利下げは、米国の実質GDPを押し上げる(ショックから1四半期後に前期比+0.25%)とともに、主に米国向けの輸出増加を通じて、他の国・地域の実質GDPも増加させる。消費者物価は、経済活動の活性化による消費増加により、米国で大きめに上昇(1四半期後に同+0.17%の上昇)するものの、他の国・地域では為替レートの増価による輸入物価の低下を通じて、その影響は幾分限定的となると考えられる。世界経済への影響を巡っては、現状の市場の利下げ見通しに基づけば、実質GDPは世界全体で、24年に+0.1%、25年に+0.4%押し上げられ、消費者物価は24年に+0.05%、25年に+0.24%上昇する結果となった。各国・地域への波及効果をみると、国によっては固有の要因により限定的となる可能性はあるものの、実質GDPに占める輸出の割合が大きい先を中心に、実質GDPが押し上げられる形となった。

最後に、本稿の分析の留意点をまとめておきたい。まず、今回のGVARモデルによる推定は、過去のデータから、米国の金融緩和の平均的な波及効果を推定しているといえる。先のジャクソンホール会議で議論されていたように、コロナ禍における財政出動で家計や企業に利上げに対する耐性がついていた等、足もとでは、経済構造に変化が生じている可能性がある。今回の分析では、データ期間をなるべく直近まで引き付けて推定しているため、推定結果にはそれらの変化も含まれていると考えられるが、モデルのなかで明示的に構造変化の可能性を考慮しているわけではない。そのため、今次局面での米国の利下げに関しては、本稿での推定結果よりも、波及効果が上振れ、または下振れする可能性は十分にあり、推定結果は幅を持ってみる必要がある。GVARモデルの枠組みで明示的に構造変化を捉えるには、モデルに含める変数の工夫や、将来的にデータが充実した時点で、構造変化のタイミングも含めて内生的に推定を試みるべきなのかもしれない。また、前述したとおり、今回のGVARモデルによる分析は、機械的なアプローチによる「データに語らせる分析」であり、「今回推定に用いたデータや推定方法からは、結果として、図表7、8のような経済変数間の相互依存関係が得られた」ということに他ならない。金融政策の波及効果を定量的に把握するためには、今回のような推定結果だけを拠り所にするのではなく、経済理論に基づくマクロ経済モデルによる分析や、公表される経済指標を丁寧に読み解いて予測を積み上げる等、多面的なアプローチが重要であると言えよう。

【参考文献】

鎌田康一郎・須合智広(2006)、「政策金利ゼロ制約下における金融政策効果の抽出」、日本銀行ワーキングペーパーシリーズ、No.06-J-13

福永一郎・城戸陽介・吹田昴大郎(2024)、「インフレの国際連動性と日本の物価変動」、日本銀行ワーキングペーパーシリーズ、No.24-J-2

Böck, M., M. Feldkircher, and F. Huber (2020), “BGVAR: Bayesian Global Vector Autoregressions with Shrinkage Priors in R,” Federal Reserve Bank of Dallas Globalization and Monetary Policy Institute Working Paper ,395

Miranda-Agrippino, S., and H. Rey (2020). “U.S. Monetary Policy and the Global Financial Cycle,” The Review of Economic Studies, rdaa019, https://doi.org/10.1093/restud/rdaa019

Stéphane Dées, Alessandro Galesi (2021). “The Global Financial Cycle and Us Monetary Policy in An Interconnected World,” Journal of International Money and Finance, 115, pp.102395. 10.1016/j.jimonfin.2021.102395. hal-03777416

Uhlig, Harald (2005). “What Are the Effects of Monetary Policy on Output? ─ Results from an Agnostic Identification Procedure ─,” Journal of Monetary Economics, Vol. 52, pp. 381-419

【注釈】

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析