- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コスト高への対応を迫られる世界2

- Global Trends

-

2025.02.28

世界経済

原油

国際的課題・国際問題

ウクライナ問題

安全保障

コスト高への対応を迫られる世界2

~大国復活を目指すプーチン・ロシアと資源戦略~

嶌峰 義清

- 要旨

-

- ロシアのウクライナへの侵攻は、米国の介入によって停戦への動きも見え始めている。これが実現すれば、資源価格が下落する可能性もある。

- しかし、大国復活を目指すプーチン・ロシア大統領の下で執られた、ロシアとしては安全保障上の行動と捉えることもできるが、その覇権主義的な行動は周辺国にとって大きな脅威でもある。

- ロシアは資源大国でもあるため、ロシアと民主主義国家との分断は世界の資源供給を不安定化し、資源価格の高止まりに繋がる恐れもある。

ロシアへの経済制裁の影響

ロシアのウクライナへの軍事侵攻に伴う経済制裁は、資源大国であるロシア産資源の世界への供給を大幅に減少させることとなり、サプライチェーンリスクを高めたほか、資源価格の高騰から世界的な物価上昇を招いた。

ロシア産資源のうち、世界の生産量や埋蔵量に占めるシェアが高い資源をみると(図表1・2)、石油や天然ガスといった主要燃料のほか、鉄鉱石やニッケルといった主要鉱物、金やプラチナなどの貴金属、パラジウムやコバルト、アンチモンなどのCO2削減に向けて需要が高まっているレアメタル、小麦や大麦といった穀物など広範に及ぶ。これらの多くが世界に輸出されており、ロシア産資源が世界の資源価格に与える影響は大きい。

2022年のロシアのウクライナへの軍事侵攻を受けて執られたロシアへの経済制裁は国によって異なるものの、主に欧米諸国や日本が執っているものは金融面のほか、貿易取引にも及ぶ。これに対し、ロシア側も対抗措置として主に穀物などの輸出を制限したことで、多くの資源需給が逼迫し、価格が上昇した。

そのうち代表的なものが天然ガスだ。ロシア産天然ガスはパイプラインを通じて欧州諸国に供給されていた。コロナ禍前の2019年には、欧州のLNGを含めた輸入天然ガスのうちロシア産は53.7%を占め、天然ガスに限れば実に80.7%をロシア産が占めていた(図表3)。なかでもドイツは2011年の東日本大震災とこれに伴う日本の原発事故をきっかけに脱原発を進めていたこともあり(2023年6月にドイツ国内のすべての原発が稼働を停止)、これに代わるエネルギーとして天然ガスへの依存を高めていた。しかし、ロシアがウクライナ東部のドネツク人民共和国とルガンスク人民共和国の独立を承認(2022/2/21)したことを受けて、ドイツはこれを国際法に違反しているとしてロシアと結ぶ天然ガスパイプライン事業「ノルドストリーム2」の承認手続きを停止した(22/2/22)。その2日後、ロシアのウクライナへの軍事侵攻が始まったが、これを受けたEUからの経済制裁への対抗措置としてロシアから欧州への天然ガス供給(ノルドストリーム1)の削減、さらには同年9月のパイプライン損壊などもあり、ロシアから欧州への天然ガス供給は2019年比で74%激減した(2023年)(図表4)。これにより欧州域内では一時的にガス価格の高騰や、冬場の暖房用ガスの供給不足懸念が高まったものの、主に米国産液化天然ガス(LNG)の輸入を拡大(2019年→2023年:41.6%増)させることで、ロシア産天然ガスの減少分を補った(図表5)。

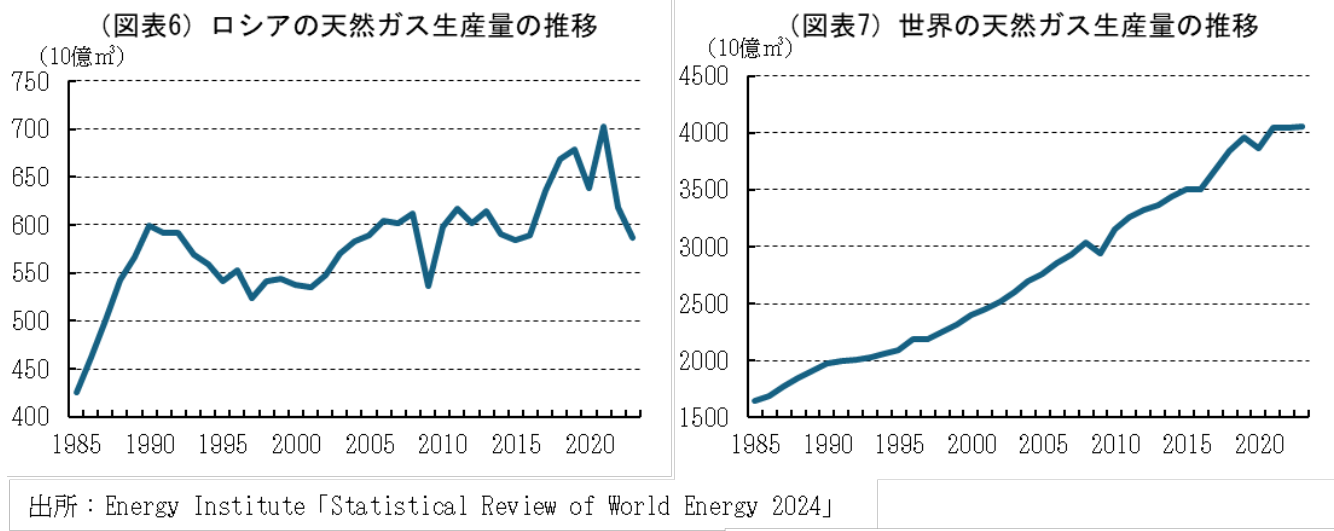

なお、ロシア産天然ガスの生産量は2019年と比べると14%減少(2023年)したものの(図表6)、世界全体の生産量は世界一の生産を誇る米国の増産(同11.5%増加)などもあって同2.4%増加するなど、ロシアの減産分を補った(図表7)。

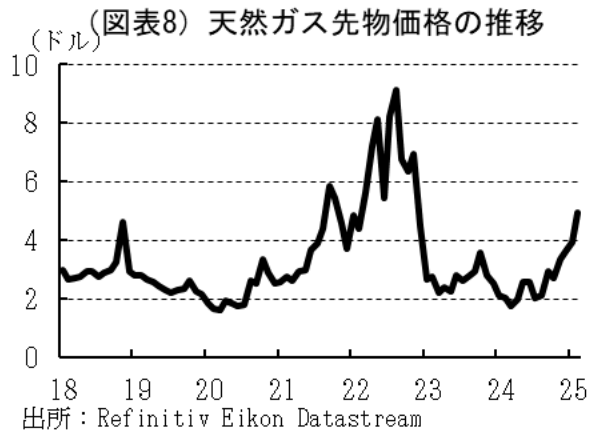

天然ガス先物価格の推移を見ると(図表8)、コロナ禍後の一時的な需給の引き締まりなどもあって2021年にやや強含んだ後、2022年以降はロシアへの経済制裁に絡む欧州への供給急減などもあって、一時的に急騰した。しかし、その後は米国などの増産でロシアの減産分がカバーされたことや、欧州へのLNGの供給などもあって、価格は2023年から24年にかけてはコロナ禍前と同水準での推移となっている(24~25年冬場については、北米の寒波などもあって価格はやや上昇)。

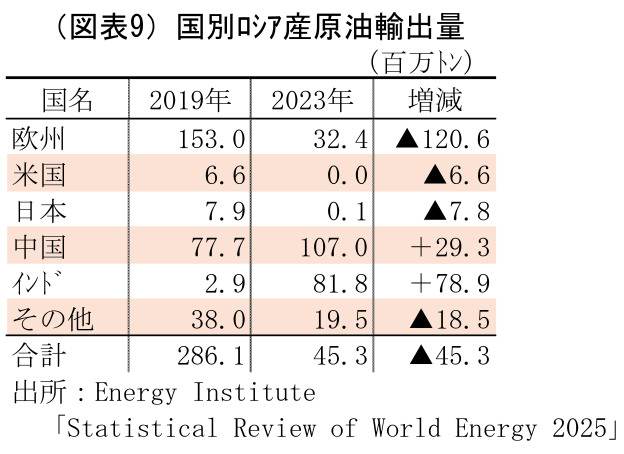

同様のことは原油にも当てはまる。ウクライナ問題を受け、G7諸国などは原油の全面輸入禁止は行わないものの、一定価格以下の輸入のみ許可することなどで、ロシアの原油輸出には相当程度の制約がかかる形となった。コロナ禍前の2019年と2023年のロシアの原油輸出量を比較すると(図表9)、欧州向けが約1億2000万トン減少したほか、日米で約1400万トン減少したものの、合計では4500万トンの減少にとどまった。これは、日米欧向けの輸出が減少した一方で、インド向け輸出が約7900万トン、中国向けが約3000万トン増加したことなどによる。

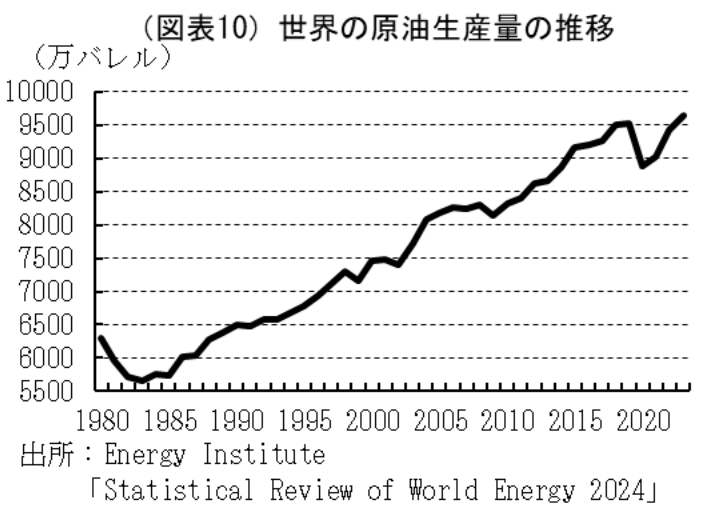

これに加えて、ロシアは輸出向けの原油量が減少した一方で、国内消費量が増えたことで、ロシアの原油生産量にウクライナ戦争前と後とでは大きな変化は無く、世界の原油生産量についてもコロナ禍による一時的な減少はみられたものの、その後は順調に増加している(図表10)。

大国復活を目指すプーチン大統領にとっての安全保障と資源

ロシアのウクライナへの侵攻は、軍事大国であるロシアが領土の拡大を意図した国際秩序を揺るがす軍事行動として、国際情勢に大きなインパクトを与えた。ロシア側は、ウクライナ国内に在住するロシア系住民の保護を目的とした正当なものとしているが、現ウクライナ政権がNATO(北大西洋条約機構)への加盟を目指したことをロシア側が脅威に感じたことがきっかけの一つであるとされている。

1989年12月の冷戦終結宣言(ブッシュ米大統領とゴルバチョフソ連書記長によるマルタ島での会談時)の前後、旧東側諸国では民主化運動が相次ぎ、1991年のソビエト連邦解体と併せて民主主義を謳う国が相次いだ。しかし、急激な社会システムの変化は貧富の差の拡大などによる軋轢を生み、自由主義寄りの政権と社会主義寄りの政権が交互に誕生するなど、不安定な国家運営が続く国も多かった。

ロシアの初代大統領となったエリツィン大統領は、急激な民営化と市場経済化を進めた。しかし、決して盤石ではなかった自らの政権基盤を強化するため、エリツィン大統領はオリガルヒ(新興財閥)1との癒着を強め、地方自治体への権限委譲なども進めた。これにより富はオリガルヒに集中し、権限が分散しすぎたことで国家としての一体性の確保も困難になった。

その後、1998年にはアジア通貨危機に続いてロシア危機が起こり、ロシアはデフォルトに陥ったほか通貨ルーブルの暴落による激しいインフレもあって、経済状況は大幅に悪化した。こうした中で、エリツィン大統領はかねてからの健康問題もあって1999年末に辞任を表明、プーチン首相を大統領代行に任命した(2000年3月の大統領選で第2代ロシア大統領に就任)。

プーチン大統領にまず求められたのは経済の立て直しであった。そのため、政治への介入も目立ったオリガルヒに対する支配を強め、対立する経営者は脱税などで訴追し事実上追放した。また、企業の再国有化も進めたほか、連邦制の改革による中央集権体制の強化などを進めた。同時に、マスメディアを支配下に納め、事実上の情報統制も行った。さらに、エリツィン時代から続くチェチェン紛争においても徹底的な武力行使(第二次チェチェン紛争)を“テロとの戦い”として実行して国民の支持を高めるなど、ロシアの復活をアピールした。

このようにプーチン大統領が目標とする強いロシア、すなわち旧ソ連時代のような国家体制を復活させるという壮大な計画を強い意志で遂行するためには、長期政権を維持するための高いカリスマ性を保ち、自身に忠実なスタッフが必要となる。このため、その政権は独裁的になりやすい。一方で、独裁的な政策運営に対しては、一部の国民から反発も上がる。これを抑えるために情報管理が徹底され、言論の自由などが抑制されれば、国際社会の批判を浴び、孤立していく。とくに、人々の自由や人権を重視する欧米や日本などのいわゆる旧西側諸国との対立は深まり、安全保障に対する不安から軍事費の増強、周辺国との緊張の高まり、資源や外貨を確保するための友好国(反自由主義国)との関係構築や深化に傾きがちとなる。

実際にロシアのプーチン大統領が行ってきた政策は、①2008年、2期8年の満期で腹心に大統領を交代(自身は首相としてコントロール)、②憲法改正による大統領の任期の延長(4年→6年)、③大統領に復帰(2012年)、④憲法改正による大統領権限拡大、⑤憲法改正による大統領任期のリセット(2期12年の満期となる2024年から、再び2期12年の大統領職継続が可能)と、自身の立場をより強固に、そして長期化することに努めてきた。

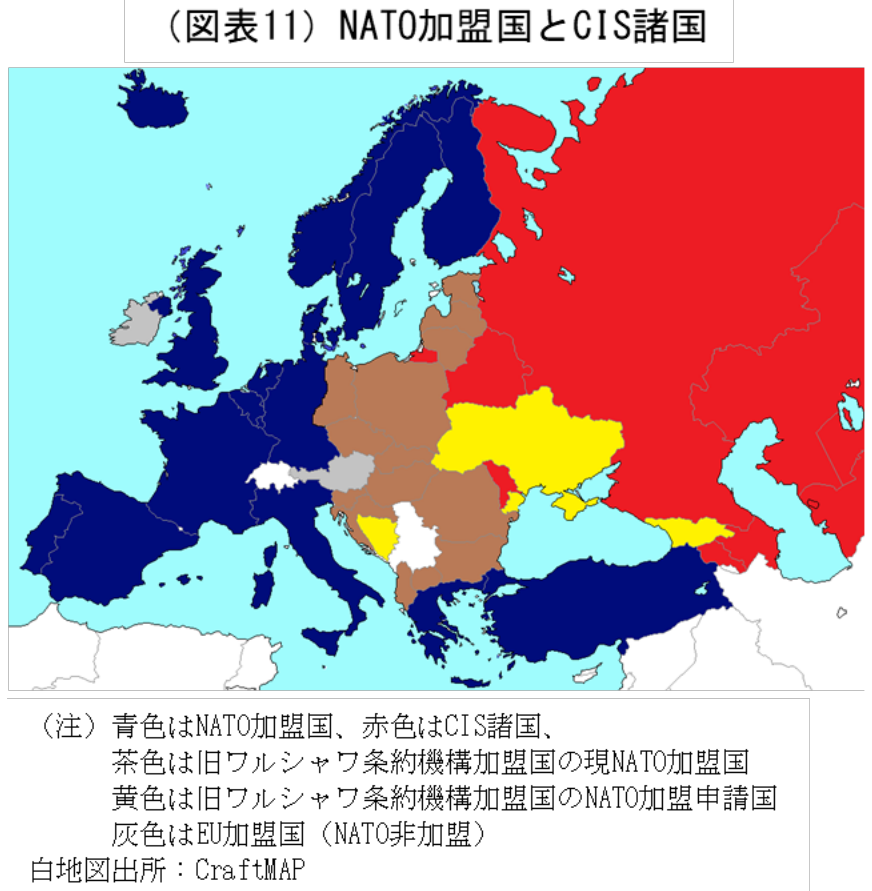

安全保障面では、NATOに対抗して創設されたワルシャワ条約機構が冷戦終結とともにその役割を終え、91年にはソ連解体を前に解散した。ワルシャワ条約機構に加盟していた旧東欧諸国は、当時のソ連から見ればNATO諸国に隣接する安全保障上の衛星国であったが、その“防衛線”も喪失したことになる。ワルシャワ条約機構加盟国の多くがNATO加盟を希望する一方、ロシアはNATOの東方拡大に反発をしていたものの、1997年にNATOが「新加盟国に対しては大規模な外国軍部隊を恒久配備はしない」とロシアとの間で合意したことで、1999年にポーランド、チェコ、ハンガリーが、2004年にはスロバキア、ルーマニア、ブルガリア、スロベニアに加え、旧ソ連に属していたエストニア、ラトビア、リトアニアのバルト3国、2007年にはアルバニア、クロアチア、2017年にはモンテネグロ、2020年には北マケドニアがそれぞれNATOに加盟を果たした。これにより、ワルシャワ条約機構に加盟していた旧ソ連の“衛星国”はすべてNATO側に転じたことで、ロシア側から見ればNATOとの緩衝地帯はウクライナを除いてほぼ喪失した(図表11)。

さらに、旧ソビエト連邦構成国で構成されているCIS(独立国家共同体)から、2009年にジョージアが、2018年にウクライナが脱退し(トルクメニスタンは永世中立国となっていたため、2005年にCISの加盟国から準加盟国へ移行)、いずれもEUとNATOへの加盟を求めている(EUについては両国とも加盟候補国としてEUの認定済み)。

こうした事態を招いた原因の一つには、両国内で燻る民族的な対立にロシアが軍事介入したことで、両国の反ロシア感情が高まったことにある。とはいえ、ロシア側から見ればNATOの領域が大きく東方に入り込んでくるうえに、ロシアの主要外貨獲得手段でもあるエネルギー輸出にも甚大な影響を与えかねないため、看過できるものでもなかったと考えられる。

パイプラインの重要拠点であるジョージア

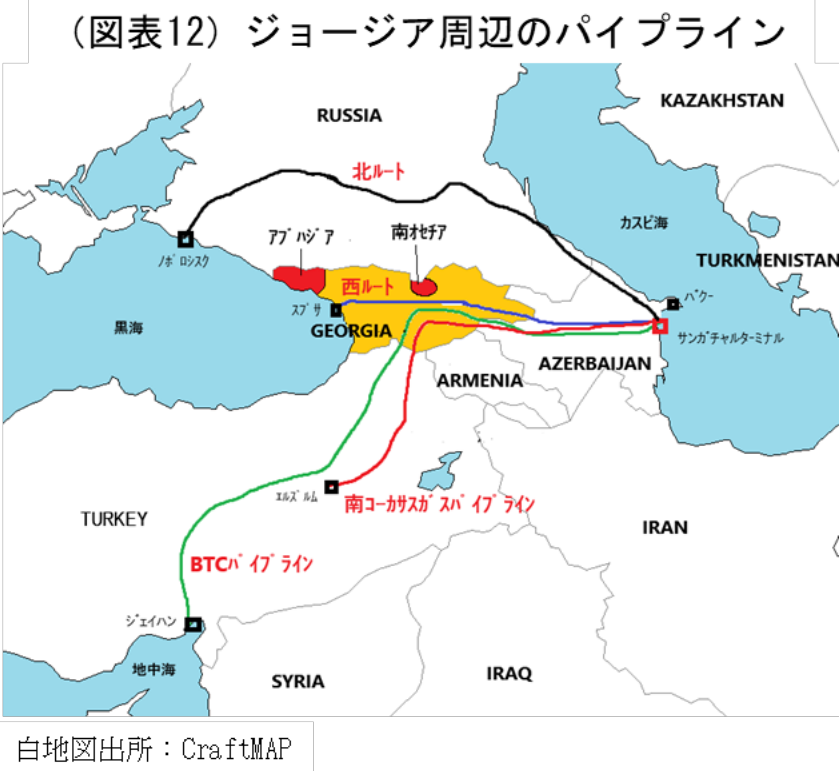

ジョージアについては、同国が南オセチアにおける分離主義勢力を制圧するために起こした軍事行動に対し、ロシアが介入した南オセチア紛争を経て、CISからの脱退とNATO加盟への動きが加速した。ロシアは当該地域のロシア人保護のための平和維持を名目として介入したが、南オセチアにおけるロシア人の割合は5%程度と低く、実際の狙いは①NATO加盟を目指すなど西欧寄りのジョージアの動きを牽制、②カスピ海から黒海、あるいはトルコを経由して地中海まで伸びる石油や天然ガスのパイプラインが複数施設されているジョージアは、欧州へのエネルギー輸送路として戦略的に非常に重要なため、同地域をコントロールすることでエネルギー政策の優位性を強化する、③国内のナショナリズムを高めると同時に、国際的なプレゼンスを強化する、といったことが挙げられる(図表12)。

同様に、先にジョージアからの分離独立を争ったアブハジア自治共和国2については、同共和国の独立を承認しているロシアが陸軍基地を置いているほか、黒海沿岸に海軍基地を建設予定とするなど、ロシアとの関係が深まっている。

このように、ロシアから見ればジョージアは欧州地域に向けての重要なエネルギー供給輸送路であることに加え、アブハジアや南オセチアといったジョージアからの分離独立を目指す動きを後押しすることで、アブハジアについては軍事拠点を設けるなど、ジョージアやウクライナを含めた周辺国を強く牽制することが可能となっている。

欧州へのガスパイプラインルートのウクライナと重要軍事拠点のクリミア

一方、ロシアにとってのウクライナはジョージア以上の軍事上、経済上の重要拠点といえる。ソ連崩壊後のロシアとウクライナの関係は、経済的な面ではロシア産の天然ガスを欧州へ輸送するガスパイプラインの施設地としての役割が大きい(図表13)。

ロシアの天然ガスの欧州への輸送は1960年代に遡る。計画はソ連産の天然ガスをCOMECON(経済相互援助会議)で経済的協力関係にある東欧諸国に輸送する目的としてスタートしたとされるが、技術力や部品不足を補うため、さらには外貨の獲得手段として西欧への供給も視野に入れて開発が始まった。そして1968年にはオーストリアと、70年には西ドイツとガスパイプラインによる天然ガス輸出契約が結ばれた。

これらのパイプラインは全てウクライナを通るため、ソ連が崩壊した後はロシアが天然ガスの輸出国、ウクライナが輸送国として、両国は欧州への天然ガス供給国として対等で欠かせない関係となった。90年代は、ロシア(国営天然ガス会社「ガスプロム」)はウクライナ(国営ガス会社「ナフトガ」)に対しては格安の価格での天然ガス供給を続けていたものの、民主化後のウクライナ経済の疲弊による対ロシア債務の増加などもあり、ロシアはウクライナを経由しないベラルーシ経由と黒海経由の二つの欧州へのガスパイプラインを建設した。

天然ガス供給は政治面の影響も受けた。ウクライナが親欧米・反ロシア色を強めると、ロシアはガス料金の大幅値上げや、ガス供給の停止などで対抗し、ウクライナ経済に大きなダメージを与えただけでなく、ロシア産天然ガスの消費地である欧州にも影響を及ぼした。

ロシアにとってのウクライナの重要性のもう一つの側面である軍事面では、黒海に突き出る形となっているクリミア半島が黒海艦隊の拠点であることに加え、空軍基地や防空システムなどの多くの軍事インフラを備えた軍事拠点であり、軍事関連産業も多く拠点を設けている。このため、ウクライナがNATOに加盟すると、これらの拠点がNATOの支配下に置かれることになるが、ロシアにとってはウクライナのNATO加盟は許容できない問題である。ロシアは2014年にクリミアに侵攻して実質的に支配下に置いたが、そのきっかけとなったのは親ロシア派とされたヤヌコビッチ大統領(当時)がウクライナ国内の反政府デモを受けてロシアに亡命(マイダン革命)したことである。

ロシアのクリミア侵攻後、ウクライナでは反ロシア・親欧米色がより強くなり、これと並行してNATOとウクライナ軍との関係も深まっていった。ウクライナ軍への資金提供を含む様々な支援がNATOから行われ、ポロシェンコ政権末期の2019年にはNATO加盟の実現が憲法に盛り込まれた。2022年のロシアのウクライナへの全面的な軍事侵攻は、こうした状況の中で起こった。ロシアから見れば、ウクライナがNATOに加盟すれば、黒海よりも北のロシア西部国境は全てNATO加盟国と接することになるため、これを絶対に避ける必要があったと考えられる。さらにウクライナの東部や南部にはウクライナで採掘される石炭のほぼ全量、天然ガスの約7割、石油の約半分を占めている重要な“資源地域”でもあり、こうした重要資源の確保も狙いの一つであったと考えられる。

ウクライナ情勢の現状と今後の展開

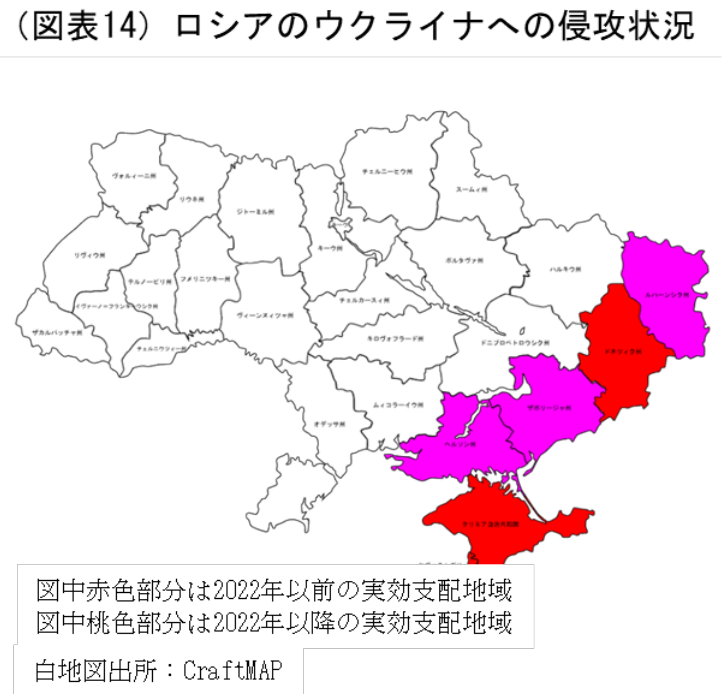

2022年のロシアによるウクライナ侵攻後、事態は膠着状態となっている。ロシア側はすでに実効支配下に置いていたクリミアや、ドネツク州を含め東部4州の多くの地域を支配している(図表14)。一方で、ウクライナ側は欧米諸国などの支援を受けて一部の地域を奪還もしているが、短期的に戦局が大きく変わるような状況にはなっていない。

こうしたなか、トランプ米大統領は戦争終結に向けての仲介に乗り出している。ただし、ウクライナや欧州諸国が求めているような、クリミア半島を含む“2014年以前の状態”に戻すことは非現実的だとヘグセス米国防長官は述べており、ロシア側が主張するような“実効支配下地域をロシア側へ割譲”となる可能性もある。このため、交渉は難航するとの予想もある一方で、ウクライナは天然資源の共同開発で米国と合意に至ったとされており、停戦交渉は少しずつ進展していくと考えられる。ウクライナは欧州でも有数の資源大国であり、鉄鉱石の埋蔵量は世界6位、石炭は同8位となっているほか、レアメタルに属するマンガンは同5位などとなっている。こうした既発見の資源のほかにも、未発見のレアアースなどの希少資源も期待されており、レアアース大国の中国との対立が深まる米国にとっては、ウクライナの資源権益を得ることは大きい。

停戦実現に向けては、停戦後にロシアがウクライナに再度侵攻することを阻止できる有効な対策が盛り込まれるかどうかが大きなポイントになろう。ロシアはウクライナへのNATO軍の派兵を受け入れない姿勢を示しているが、NATO以外の平和維持軍の派遣など、様々な形での軍事支援が検討されているようだ。

停戦が実現すれば、ロシアに対する経済制裁が解除される道も開ける。物価の高止まりが世界的な政治課題となっていることを踏まえれば、ロシアへの経済制裁のうち資源輸入の再開については比較的早期に実現し、原油などのエネルギー資源を中心に価格に下落圧力がかかろう。

もっとも、ロシア産の天然ガスについては、欧州諸国がそのパイプラインを通じての輸入依存度をウクライナ侵攻以前ほどに戻すことは考えにくい。トランプ大統領の下で米国はシェールガスやシェールオイルの採掘拡大戦略を進めており、欧州は米国産LNGなどへの依存を高めていくことになろう。これにより、ロシアは他地域への天然ガス供給などの模索を迫られる可能性がある。天然ガスの気体での輸出はパイプラインが主となるため、対象地域は限られてくる。一方で、液化天然ガス(LNG)については、輸入国側に再気化施設などの設備が必要で、コストもかかる。

ロシアの天然ガス輸出量は、ピークとなった2019年の半分以下に落ち込んでいる。ウクライナへの侵攻を機に、周辺国のロシアに対する警戒感は大きく変わり、ロシアへの資源依存度を高めることはリスクが大きいと判断されよう。このため、豊富な資源を誇るロシアも、外貨獲得戦略については方向転換を迫られるのではないか。天然ガスの輸出先としては、消費量と輸入量が急増している中国や、今後経済発展とともに天然ガスの需要増加が見込まれるインドなどが期待されるが、中国についてはガスパイプラインの増強、インドについてはインド側のLNG施設の増強など課題は多い(インドへの天然ガスパイプライン建設としては、トルクメニスタンからアフガニスタン、パキスタンを経由するTAPIパイプラインの建設計画がある)。

そのほかの資源についても、ロシアのプーチン大統領が強いロシアの復活を目指して覇権主義的な戦略を強めていくことで民主主義諸国との対立姿勢が強まるようであれば、欧米や日本は他の供給先を模索し続けていく必要があろう。資源大国との対立が深まれば、世界の資源供給は安定せず、資源価格の高止まりや高騰に繋がる恐れもある。

1 ソ連時代の特権階層「ノーメンクラトゥーラ」や国営企業の企業長や工場長などが、国有企業の民営化に際してその立場や資産などを利用して取得した企業集団(財閥)。ガスプロムグループ、ルクオイルグループ、シブネフチグループ、ロスネフチなど。

2 アブハジア政府は1992~94年にかけてのジョージアとの紛争の停戦を経て99年に独立を宣言したものの、ジョージア、および国際的には独立は認知されていない。一方で、2008年にロシアは独立を承認、次いでニカラグア、ベネズエラ、ナウル、シリアも独立を承認。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学