- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド26-27年度予算案、製造業優先や公共投資拡充で景気重視へ

- Asia Trends

-

2026.02.02

アジア経済

アジア経済見通し

アジア金融政策

インド経済

株価

為替

金利

国際的課題・国際問題

トランプ関税

インド26-27年度予算案、製造業優先や公共投資拡充で景気重視へ

~歳出全体では伸び抑制も、借入拡大で金利やルピーに悪影響か、政府と中銀の協調が重要に~

西濵 徹

- 要旨

-

-

インド経済は、世界最大の人口規模と高い若年層比率を背景に、中長期的な成長期待が極めて高い。米中摩擦を受けたサプライチェーン再編の流れのなか、中国に代わる生産拠点としての評価も高まっている。一方、金融市場においては主要株式指数や通貨ルピーは軟調に推移している。この背景には、米国がロシア産原油輸入を理由に関税を大幅に引き上げたことによる対米関係の不透明感が重荷となっている。

-

足元では、景気下支えを目的としたGSTの実質引き下げや金融緩和を背景にインフレは鈍化し、サービス業を中心に内需は堅調に推移している。ただし、製造業は外需の不透明感や資源価格上昇の影響を受け、力強さを欠く。また、財政悪化への懸念から海外資金流出圧力が強まり、ルピー安要因となっている。

-

こうしたなかで公表された2026-27年度予算案では、歳出全体の伸びを抑制しつつも、インフラを中心とした資本支出や地方政府向け補助金を大幅拡充し、公共投資による景気下支えを重視した内容となった。ただし、製造業振興、農村支援、雇用創出、防衛費増額など幅広い分野に配慮し、総花的な印象も否めない。

-

歳入面では税収の伸びが限定的である一方、借入依存が強まり、国債増発による金利上昇やルピー安のリスクが残る。中長期的には資本投資や製造業振興の強化が成長力向上に不可欠である。一方、財政基盤の弱体化や金融政策への制約が課題であり、政府と中銀の政策協調の重要性が一段と高まっている。

-

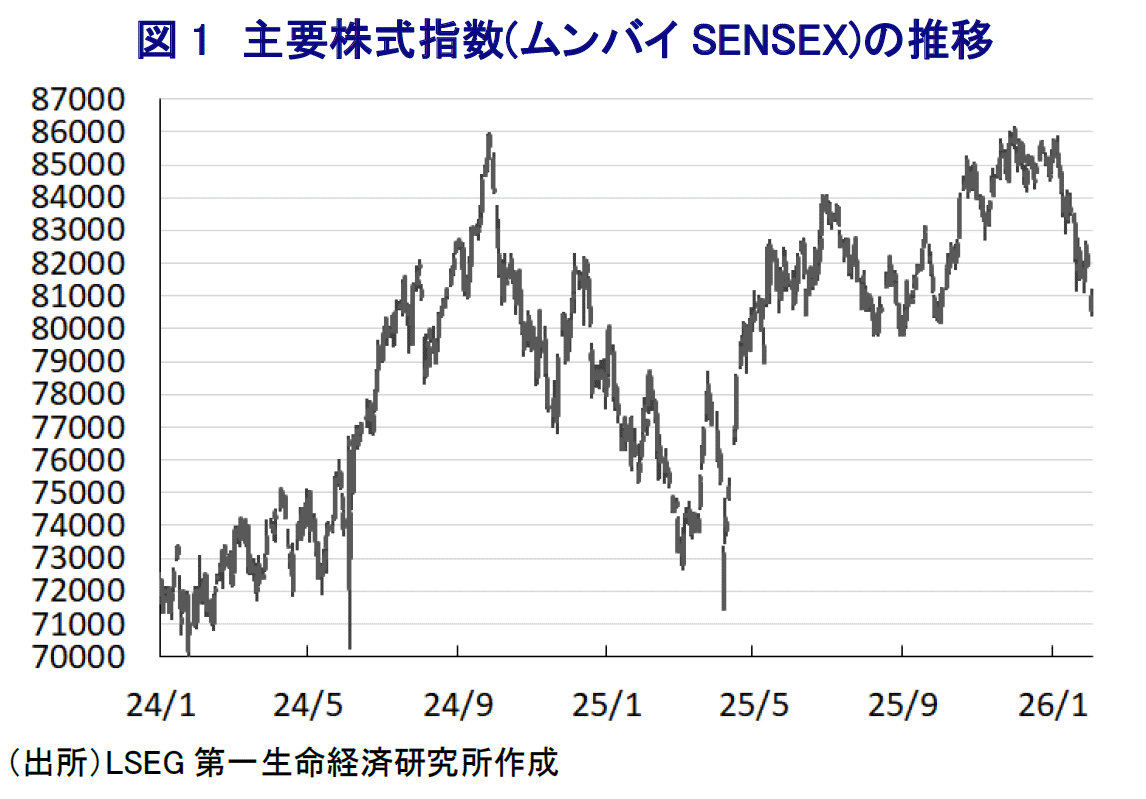

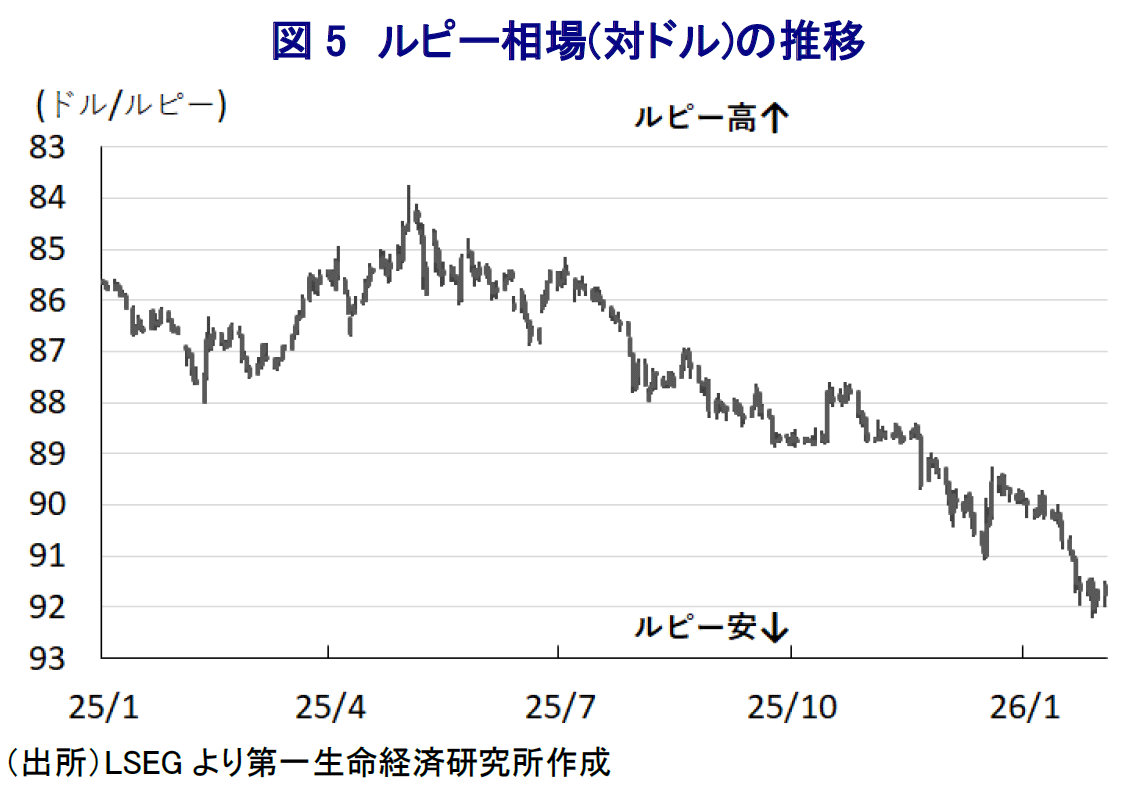

インド経済を巡っては、世界最大の人口を擁するとともに、人口に占める若年比率が高く、中長期的にも安定した人口増加が続くと見込まれている。こうした状況に加え、ここ数年は米中摩擦が激化するなかで全世界的なサプライチェーンの見直しの動きが活発化したことも追い風に、インドを消費市場としてのみならず、中国に代わる生産拠点になるとの見方も出ている。したがって、中長期的な視点でみたインド経済の成長への期待は極めて高い。にもかかわらず、金融市場においては主要株式指数(ムンバイSENSEX)が2025年12月初めに一時最高値を更新したものの、その後は上値の重い展開が続いている。通貨ルピーの対ドル相場も先月末に最安値を更新するなど軟調な動きが続いており、期待の高さと裏腹に厳しい展開をみせている(注1)。この背景には、同国がウクライナ戦争以降にロシアから原油などの輸入を拡大させていることへのペナルティーとして、米国が同国に対する関税を50%(相互関税(25%)+2次関税(25%))に大幅に引き上げ、両国関係に不透明感が高まったことがある。両国はその後も通商協議を継続しており、インド政府の高官はたびたび合意が近付いているとの見方を示してきた。さらに、トランプ米大統領は、インドがベネズエラ産原油の輸入によりロシア産原油の輸入を一部代替することで合意したと明らかにするなど、関係改善の兆しがうかがえる動きもみられる。とはいえ、米国との協議では農産品や酪農品の扱いが問題となるなか、そのハードルは決して低くないのが実情である。先月末には同国とEU(欧州連合)が自由貿易協定(FTA)の締結に向けた交渉が最終合意に至ったことを明らかにしたが、協議では農産品や酪農品を対象から除外するなど、EUがインド側の事情に配慮した様子がうかがえる(注2)。インドにとっては、関税により輸出の2割を占める米国向けのハードルが高まるなか、2割弱を占めるEU向け輸出の拡大を図るべく、従来の保護主義的な姿勢から対外開放に大きく舵を切ったと捉えられる。

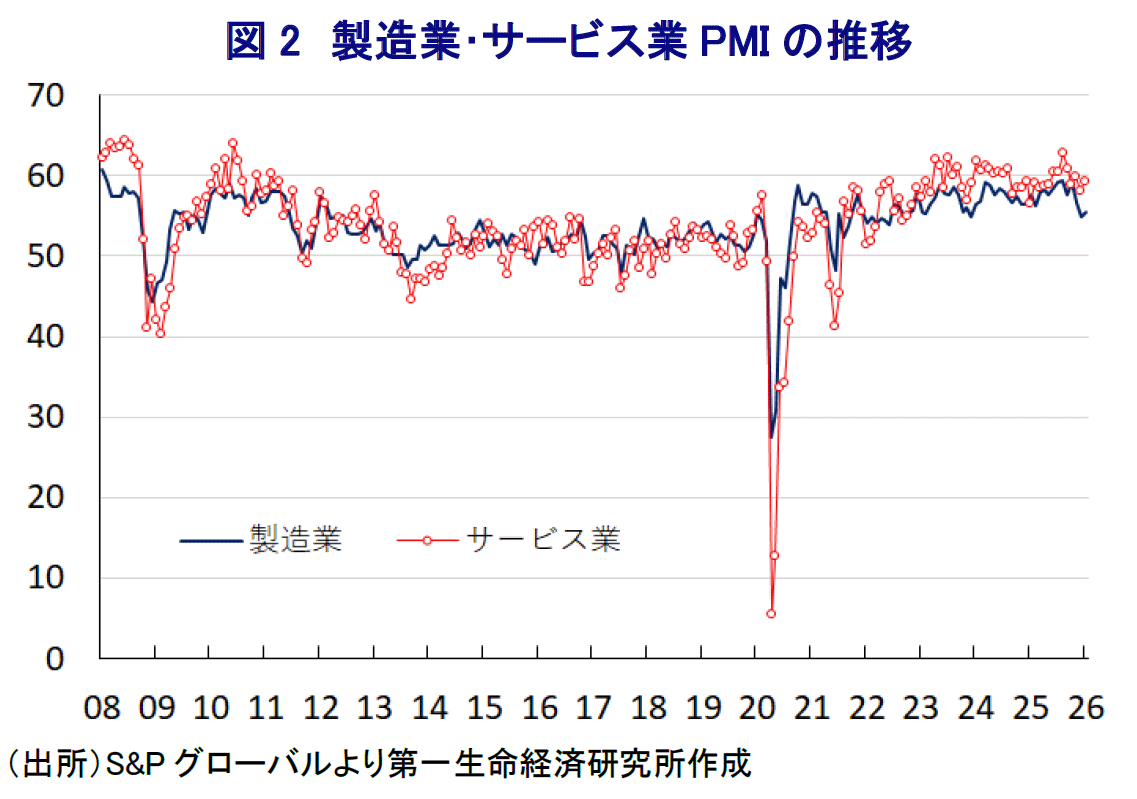

一方、足元のインド経済を巡っては、モディ政権がトランプ関税による景気への悪影響を軽減することを目的に、2025年9月末からGST(財・サービス税)の実質引き下げに動いたことも追い風となり、その後のインフレは大きく伸びが鈍化している。さらに、インフレ鈍化を受けてRBI(インド準備銀行)は2025年12月の定例会合において、利下げ実施に加え、金融市場における流動性拡大を目的に大規模な公開市場操作と為替スワップを実施する方針を決定している(注3)。このように、財政、金融政策の総動員による景気下支えや、個人消費をはじめとする内需の旺盛さを反映して、足元の企業マインドはサービス業で堅調な動きが確認される。しかし、製造業の企業マインドは好不況の分かれ目となる50を上回る推移をみせるも、サービス業に比べて力強さを欠いている。外需を巡る不透明感に加え、国際商品市況の上昇によるインフレ圧力の高まりが足かせとなっている。なお、前述のようにルピー相場が弱含むなど海外資金の流出圧力に直面している背景には、GSTの実質引き下げによる財政悪化が懸念されていることがある。こうしたなか、4月からの来年度(2026-27年度)予算案を巡っては、モディ政権が景気下支えと財政運営のバランスを如何に取るかといった観点で注目された。

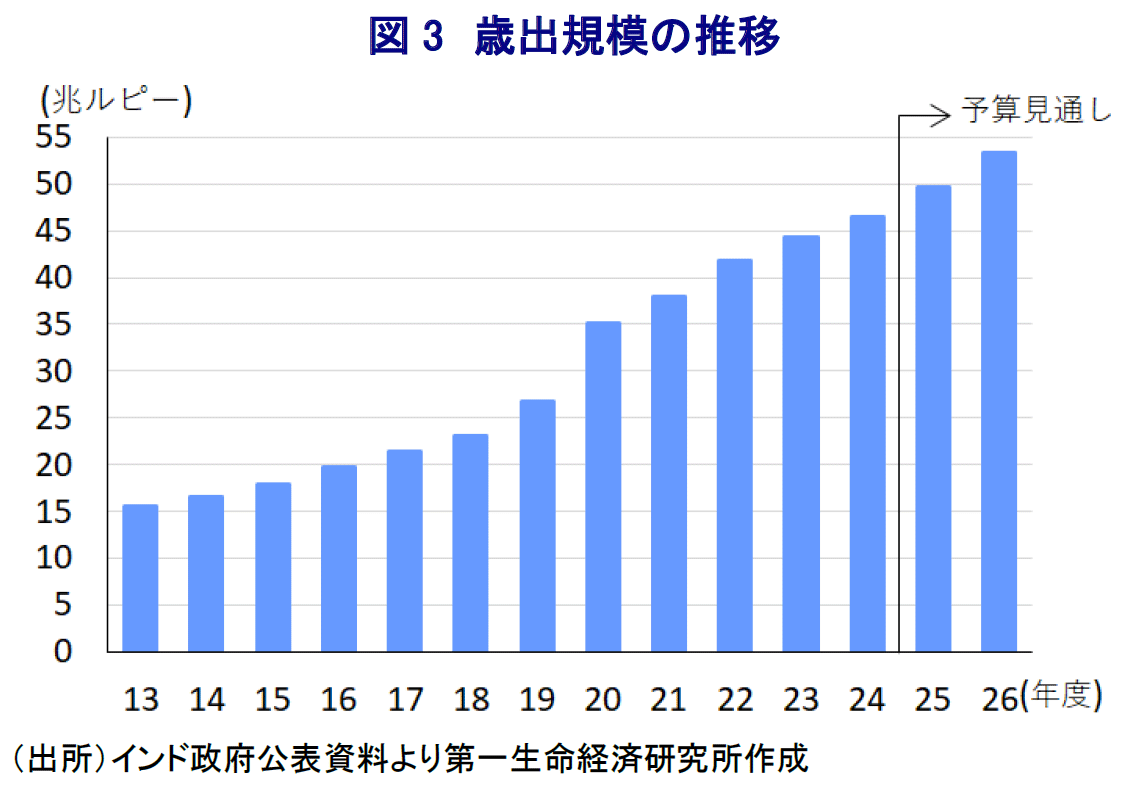

1日にモディ政権が公表した2026-27年度予算案においては、歳出規模を53.47兆ルピーと今年度(2025-26年度)予算案(50.65兆ルピー)比で+5.6%、見通し(49.65兆ルピー)比で+7.7%拡大させる一方、前年度(2024-25年度)に続いて全体としての歳出の伸びを抑える方針を維持した。しかし、歳出項目別の動きをみると、インフラ関連を中心とする資本支出は今年度予算比+9.0%、見通し比+11.5%の12.22兆ルピーと大幅に拡大させている。さらに、連邦政府が地方政府に対して資本支出に使途を限定する形で供与する補助金も4.93兆ルピーと、今年度予算比+15.3%、見通し比+59.9%と大幅に拡大させており、これを合わせた資本支出は17.15兆ルピーと過去最大となる。トランプ関税の余波で民間投資が低調な推移をみせるなか、公共投資の増大により経済のテコ入れを図る意図がうかがえる。さらに、モディ政権が発足当初から掲げてきた製造業の振興を最優先課題に位置付けるとともに、半導体やバイオ医薬品、レアアース、繊維製品、再生可能エネルギーなどの分野を重点的に支援する枠組みとしている。その上で、2024年に実施された前回総選挙において、モディ政権を支える最大与党BJP(インド人民党)は大票田とされる農村で大幅に議席を失い敗北を喫したため、生活インフラなどをはじめとする農村開発関連予算は2.7兆ルピー(今年度予算比+2.7%)と微増ながら過去最大としている。そして、農村を対象とする雇用支援プログラム向けの支出に加え、食料品を対象とする補助金も大幅に拡充するとともに、農家に対する支援も拡大させるなど、農村部を強く意識した予算配分がなされている。また、新規雇用創出スキームも引き続き拡充対象となるなど、雇用やスキルアップを重点分野とする方針も維持された格好である。また、隣国パキスタンとの緊張が地政学リスクを招く懸念があるなか、防衛関連予算も59.5兆ルピー(今年度予算比+20.9%)と大幅に増大しており、全体的な歳出規模は抑えられるも総花的な印象が強いと言える。

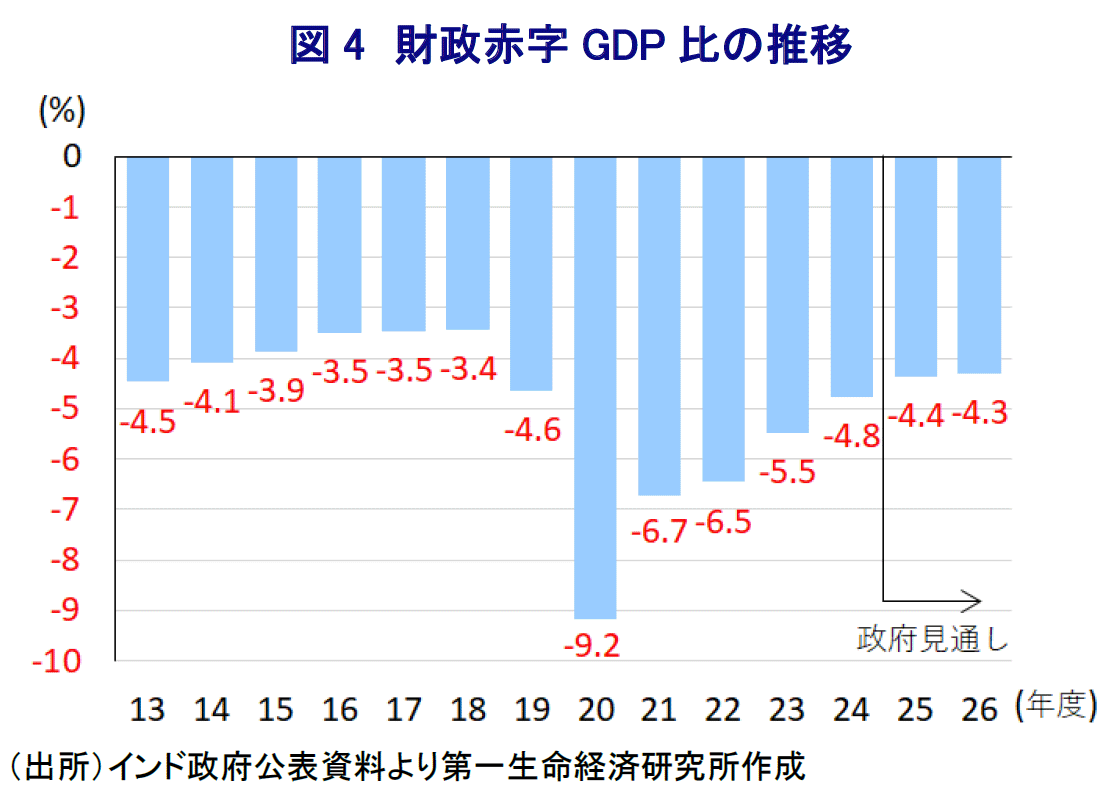

歳入規模は35.33兆ルピーと今年度予算比で+3.3%としており、その大部分を占める税収は28.67兆ルピー(同+1.0%)とわずかな拡大にとどまるとしている。なお、税収を計算するうえでの前提となる来年度の名目成長率を+10.0%としているものの、前述したGSTの事実上の引き下げに加え、所得税減税も税収の足かせとなることは避けられないと見込まれる。その一方、税外収入は6.7兆ルピー(今年度予算比+14.3%)と大幅に拡大するとの見通しを示しているが、これは今年度の税外収入が当初の想定から大幅に上振れしたことと同様の事態となることを見込んでいる模様である。また、政府は予算案の公表前日に公表した最新の経済白書において、今年度の名目成長率見通しを+8.0%、実質成長率見通しを+7.4%としているほか、来年度の実質成長率見通しを+6.8~7.2%としている。しかし、前述の通り税収の前提となる来年度の名目成長率見通しを+10.0%としており、外需を中心に不透明感が高まっていることを勘案すれば、歳入見通し達成のハードルは極めて高いと捉えられる。財政赤字は▲16.97兆ルピーと今年度見通し(▲15.58兆ルピー)から赤字幅が拡大するとしつつ、名目GDP比では堅調な成長を前提に▲4.3%と今年度見通し(▲4.4%)からわずかに縮小するとしている。ただし、金融市場からの借入計画は過去最高の17.2兆ルピーと今年度(15.5兆ルピー)から大幅に拡大しており、国債増発によって金利上昇圧力が高まるとともに、ルピー安圧力を高める可能性には注意が必要である。

中長期的な経済の魅力を高める観点では、来年度予算案において中長期的な潜在成長率の押し上げに資する資本投資の拡充、そして、製造業の振興に向けた取り組みの強化が望まれることは間違いない。一方、トランプ関税による景気への悪影響の軽減を目的として実施されたGSTの減税については、課税ベースを巡る改善を目的に導入されたGSTの趣旨に反するとともに、課税ベースの偏りを悪化させるほか、安定的な税収の減少を通じて財政運営を不安定化させるリスクがある。こうしたなか、全体としての歳出規模の伸びを穏やかな水準に抑えたことには意味があるものの、歳入面で借入への依存を強めることは、金融市場におけるマネーを取り巻く環境の変化が見込まれるなかで、その運営を困難にすることが懸念される。その意味では、RBIは2025年12月の定例会合において、インフレ鈍化を好感して金融緩和に動いたものの、先行きについてはルピー相場が政策運営の足かせになることが予想されるとともに、政府との政策協調を図る必要性がこれまで以上に高まるであろう。

注1 1月13日付レポート「インド、期待は高いが軟調な市場環境が続く背景を探る」

注2 1月28日付レポート「インド、EUとのFTAで最終合意、米国との関係悪化も交渉後押し」

注3 2025年12月5日付レポート「インド準備銀はルピー安容認か、景気下支えへ利下げと流動性拡大」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹