- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀は5連続利下げ、プーチン氏の意向も物価と景気に不安

- World Trends

-

2025.12.22

新興国経済

原油

新興国金融政策

ロシア経済

為替

トランプ政権

トランプ関税

ロシア中銀は5連続利下げ、プーチン氏の意向も物価と景気に不安

~物価、景気、原油価格、ルーブル相場など、中銀が注意を払うべき対象は一段と増えている~

西濵 徹

- 要旨

-

- ロシア中央銀行は、12月19日の定例会合で政策金利を50bp引き下げて16.00%とし、5会合連続の利下げを決定した。インフレは依然として目標を上回るものの、鈍化傾向を強めている。今回の利下げで6月以降における累計利下げ幅は500bpに達するなど、金融緩和の動きは着実に進んでいる。

- 利下げの背景にはインフレ鈍化に加え、戦時経済の長期化による景気減速がある。実質GDP成長率は鈍化しており、年明け以降はほぼ経済成長を実現できていない状況にある。景気減速を受けて、プーチン政権内部や経済界から中銀に利下げを求める圧力が強まってきた。しかし、プーチン大統領は19日の年末記者会見で、金融引き締めが景気減速を招いたと示唆しつつも、中銀の独立性を尊重する姿勢を示した。

- 中銀は声明で、経済は緩やかな拡大が続くものの分野間のばらつきがあると評価。内需は消費や財政支出に支えられる一方、ガソリンや生鮮食品価格の上昇によりインフレ期待がやや高まっていると指摘した。中銀は、2026年にインフレ率が4~5%へ低下し、その後は目標に収束すると見込む一方、来月からのVAT引き上げや為替動向、対外収支悪化、地政学リスクなどをインフレ上振れ要因として警戒している。

- ナビウリナ総裁は、今回の会合で利下げ幅や据え置きも含めて検討したことを明かし、インフレリスク次第では利下げを一時停止する可能性に言及した。また、輸出価格の低迷などに伴う景気下振れの懸念も示した。一方、プーチン大統領はVAT引き上げが財政均衡のためと説明している。戦争長期化や原油価格低迷、石油製品輸出停止により財政状況は悪化しており、VATの引き上げが不可避となっている。

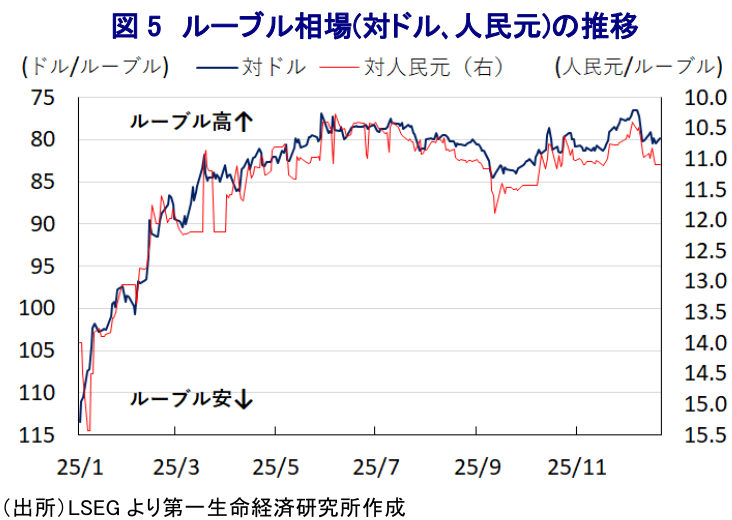

- 金融市場では、ウクライナ戦争の早期終結期待を背景にルーブル相場は底堅いものの不透明感も残る。中銀は為替や原油価格を含む多様な要因を見極めつつ、難しい政策判断を迫られる状況が続くであろう。

ロシア中央銀行は、12月19日に開催した定例の金融政策委員会において、政策金利(キーレート)を50bp引き下げ、16.00%とすることを決定した。ロシアでは、インフレが2023年半ばを境に加速して中銀目標(4%)を大きく上回ったため、戦時下にもかかわらず中銀は緊急利上げを含めて計5回、累計850bpの利上げを余儀なくされた。しかし、インフレは今年3月を境に鈍化に転じたため、中銀は今年6月に約3年ぶりとなる利下げに踏み切り、その後もインフレ鈍化に歩を合わせる形で断続的な利下げを実施している。直近11月のインフレ率は前年比+6.6%、コアインフレ率も同+6.1%とともに中銀目標を上回るものの、約2年ぶりの水準に鈍化するなど落ち着きを取り戻す動きをみせている。今回の利下げは5会合連続となるうえ、今年6月以降の利下げ幅の累計で500bpとなる。さらに、政策金利の水準も約1年半ぶりの低水準となるなど、着実に金融緩和を進めている。

中銀が断続的な金融緩和を進める背景には、前述のようにインフレが着実に鈍化していることに加え、戦時経済が長期化するなか、足元のロシア景気の勢いに陰りがでていることも影響している。インフレ鈍化や中銀による断続的な利下げ実施にもかかわらず、7-9月の実質GDP成長率(改定値)は前年同期比+0.6%と前期(同+1.1%)から鈍化して2年半ぶりの低い伸びとなった。前期比年率ベースの成長率も+0.39%と前期(同+1.09%)から拡大ペースも鈍化しており、1-9月までの経済成長率は+1.0%と昨年通年(+4.3%)から減速している。さらに、年明け以降の実質GDPの水準は昨年末時点を下回るなど、過去1年にわたって経済成長できていない状況が続いている。ロシア国内では年明け以降、プーチン大統領のみならず、政権内部から中銀の政策運営に対する『注文』が相次ぎ、こうした動きに呼応するように経済界からも中銀に公然と利下げを求める声が広がった。こうしたなか、中銀はインフレ鈍化が確認されたことを受けて、断続的な利下げに動いてきた。しかし、プーチン大統領は定例会合と同じ19日に行った年末恒例の記者会見のなかで、足元の景気減速について「中銀がインフレ対策を目的に金融引き締めを行った結果」と指摘するなど、暗に中銀に対してさらなる利下げを求めている可能性がある。なお、記者会見の最中に中銀が利下げを決定したことを問われた際には「中銀は独立しており、その決定に介入することはない」、「中銀はインフレが加速しないよう注意深く行動しており、その責任がある」と述べるなど、中銀の判断を尊重している様子がうかがえる。その一方、経済界からは早くもさらなる利下げを求める声が出るなど、中銀を取り巻く環境は厳しさを増している。

会合後に公表した声明文では、足元の経済状況について「バランスの取れた成長軌道からの上振れ度合いは後退している」としつつ「全体的に緩やかな拡大が続いているが、分野ごとの動きにバラつきがある」としたうえで、「内需は家計消費の拡大や財政支出に支えられている」とした。一方、インフレ動向について「足元で伸びは鈍化しているものの、ここ数ヶ月は物価変動の大きいガソリンや生鮮食料品で物価上昇の動きが強まり、インフレ期待はやや上昇している」としつつ、先行きのインフレ見通しについて「2026年のインフレ率は+4~5%への低下が見込まれ、2027年以降も目標への収束が進む」との見方を示している。そして、政策運営について「インフレを目標に抑制させるべく、必要な限り引き締め姿勢を続ける」、「長期にわたって引き締め姿勢が続く」としつつ、その決定に当たっては「インフレ鈍化の持続可能性やインフレ期待の動向に応じて行われる」としている。ただし、インフレを巡って「上振れリスクが下振れリスクより依然優勢」としたうえで、「VAT(付加価値税)や管理価格引き上げの影響、対外収支の悪化、ルーブル相場の動向に加え、地政学リスクも不確実性になる」としつつ、「中期的には財政政策の動向にも留意する必要がある」との認識を示すなど、戦争長期化による財政運営にも留意する考えを示した。

会合後に記者会見に臨んだ中銀のナビウリナ総裁は、今回の決定を巡って「50bpか100bpの利下げ、ないし据え置きを検討した」としたことを明かしている。その上で、物価上振れ懸念を巡って「来年の一時的な要因によるインフレへの影響は想定以上に大きくなる可能性がある」とし、「インフレ促進リスクを理由に利下げの一時停止が必要となる可能性がある」との考えを示している。その一方、景気動向について「2026年初旬には過熱感が一服すると見込まれる」としつつ、「輸出価格は想定を下回っている」との認識を示すなど、景気の下振れ懸念を強く意識している様子がうかがえる。そして、先行きの政策運営について「物価安定が最優先事項」との考えをあらためて示している。なお、プーチン氏は記者会見において、物価指標が実態と乖離しており、多くの国民が信用していない旨を問われた際「物価指標は平均値を示しているため、一部の食料品価格が上振れする動きが過度に意識されている」との見方を示した。そのうえで、「VATの引き上げは財政均衡を目指すために実施するもの」との考えを示すなど、国民に理解を求める姿勢をみせている。来月からのVAT引き上げは、このところの財政運営が厳しさを増していることが影響している。ロシアでは、ウクライナによる石油精製施設への攻撃による供給懸念を理由に石油製品の供給が滞るなかで輸出を停止させざるを得ない展開に直面している。さらに、戦争長期化による軍事費増大が歳出の膨張を招く一方、石油製品の輸出停止に加え、国際原油価格の低迷も重なり、関連収入が下振れして財政状況の悪化に歯止めが掛からない状況が続いている。こうしたなか、ロシア政府の要望に沿う形で、石油輸出国の枠組みであるOPECプラスを通じて来年1~3月の増産停止で合意したものの(注1)、その後も原油価格は低迷が続いて財政均衡水準(ウラル原油で1バレル=56ドル(当初は69.7ドル))を大きく下回っている。こうした事情もVAT引き上げを後押しする一方、短期的に物価を押し上げることは避けられず、中銀が慎重姿勢を維持する一因になっていると考えられる。

金融市場においては、ウクライナ戦争の終結に向けてトランプ米大統領が介入の動きを積極化させていることも追い風に、早期に終結に向かうとの期待を反映して通貨ルーブル相場は底堅い動きをみせてきた。しかし、足元においてはそうした見方がやや後退し、ルーブル相場は頭打ちとなっている。中銀が今回会合における利下げ幅を10月の前回会合と同じ50bpに留めた背景として、先行きの物価上昇の要因のひとつにルーブル相場を挙げるなど、ルーブル相場が調整に転じることを警戒している可能性がある。よって、中銀にとっては物価動向や景気動向のみならず、原油価格やルーブル相場の動向といった様々な要因を睨みつつ、政策判断を下す難しい局面が続くと予想される。

注1 12月1日付レポート「OPECプラス、価格維持へ生産量据え置きも、原油価格は見通せず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹