- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年度税制改正大綱のポイント

- Economic Trends

-

2025.12.22

日本経済

経済財政政策

財政・税制

2026年度税制改正大綱のポイント

~年収の壁178万円・租特メリハリ付け・物価高対応~

星野 卓也

- 要旨

-

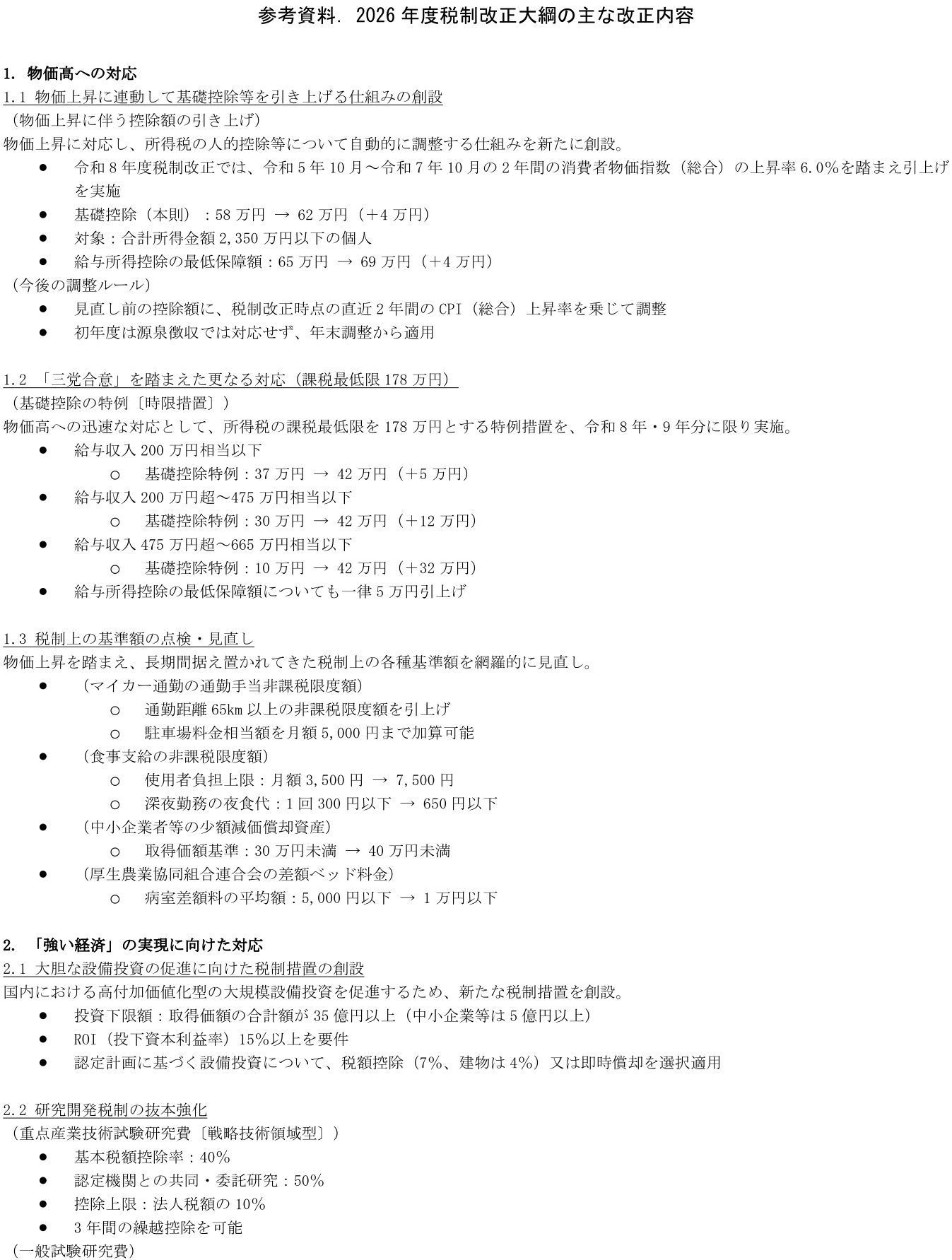

- 与党が2026年度税制改正大綱を決定。今回改正の特徴として、①所得課税の控除の見直し(いわゆる年収の壁)、②租特のメリハリ付け、③物価上昇に伴う複数の基準額の引き上げ、が挙げられる。

- 昨年来議論されてきた所得税の「年収の壁」については、物価上昇に伴う引き上げに加え、低中所得層に限定して特例措置を上乗せする形で課税最低限を178万円とする。国民民主党が従来から求めてきた課税最低限の水準だが、所得制限や住民税が除外されている点等で当初の国民民主党案とは大きく異なる内容である。

- 租税特別措置のメリハリ付けの方針のもと、大企業向けの賃上げ税制を25年度末で廃止とするなど賃上げ促進税制を縮小。また、所得税以外にも物価上昇に応じた基準額の見直しが複数実施される点も特徴。マイカー通勤の通勤手当や少額減価償却資産の基準額が物価上昇を踏まえて引き上げられる。

- 所得税の基礎控除については、住民税や課税ブラケットの見直しがなされておらず、ブラケット・クリープ対策として不十分な点が課題。また働き控え解消の観点では社保の壁への対応が重要であり、今後検討される給付付き税額控除がその役割を担うことが期待される。法人課税について、改正のベクトルは法人負担増方向になりつつある。2027年度予算以降本稼働する高市政権の日本版DOGEは更なる租特の見直しを主たる議論に据えるだろう。

- 目次

2026年度税制改正大綱が決定

19日に2026年度の税制改正大綱が与党(自民党・日本維新の会)のもとで決定された。今後、年内の閣議決定、来年の国会の審議を経て、大綱の内容に基づいて税制改正が決定されていく見込みだ。今回の改正の主な内容は本稿末尾の参考資料に整理した。改正内容は多岐にわたるが、本稿ではその中でも3つのポイントに絞って、今回の大綱の内容の特徴をまとめていく。

基礎控除・給与所得控除最低額を引き上げ:2年に1度物価で改定、当初案とは異なる「178万円」

今回、所得税関連において大きな改正となったのが所得税の基礎控除等の引き上げだ。いわゆる「年収の壁」の見直しの議論である。今回の控除の見直しは大きく2つの改正に分けられる。①控除額の物価連動の枠組みの整備、②昨年の三党合意:“178万円を目指す”を踏まえた基礎控除の特例措置の拡充である。

①に関しては、所得税の基礎控除及び給与所得控除の最低額について、「消費者物価の上昇率」を用いて2年に1度見直すことが明記された。これに基づき、2026年分の基礎控除(所得税、本則部分)と給与所得控除は双方4万円の引き上げがなされ、それぞれ62万円(現行:58万円)、69万円(現行:65万円)とする。これらは恒久措置となる。控除額をインフレに応じて引き上げることは、多くの国で行われている措置だ。諸外国でもこれに伴う財源確保などは基本的に要しておらず、今回大綱でも同様に「これらの引上げは、物価調整を行うものであることを踏まえ、特段の財源確保措置を要しない」旨も示された。

②については、昨年に設けられた基礎控除の特例措置を拡大することで、給与収入665万円相当までの人の基礎控除(特例)の額を42万円まで引き上げる(従来は年収に応じて37~5万円)。さらに、給与所得控除にも特例措置として5万円の引き上げがなされる。これにより、引き上げられた基礎控除(本則)、給与所得控除最低額との合計は178万円に達することになる。年収帯ごとの基礎控除(所得税)改正の概要を資料1にまとめた。特例措置部分は2026年・2027年の時限措置として実施されることになる。

控除額の引き上げによって、各家計には減税効果が及ぶ。それらを試算したものが資料2である。特例措置の拡充の恩恵が及ぶ年収665万円以下の層の恩恵が特に大きいほか、基礎控除の本則部分の引き上げによって、高年収帯にも減税効果が及ぶことがわかる。昨年来「178万円」の実現を求めていた国民民主党の当初案では、中間層世帯でも10万円超の減税がなされる内容となっていた。これは103→178万円への引き上げのすべてについて、住民税を含む基礎控除の引き上げで実施するものであったことに由来する。また、178万円の根拠としていた「最低賃金上昇率で控除額の引き上げを行う」という仕組みについても取り入れられてはいない(消費者物価上昇率を採用)。所得税の課税最低限は178万円に引き上げられることとなったが、“引き上げ方”は国民民主党の当初案とは大きく異なる内容である。

なお、「今後、生活保護基準額が178万円に達するまでは課税最低限178万円を維持しつつ、(中略)基礎控除の本則部分と給与所得控除の最低保障額の引上げに応じて、同額を特例措置からそれぞれ振り替えていくこととする」とされた。178万円のための特例措置部分については、“引き上げの先取り”として整理するイメージだ。

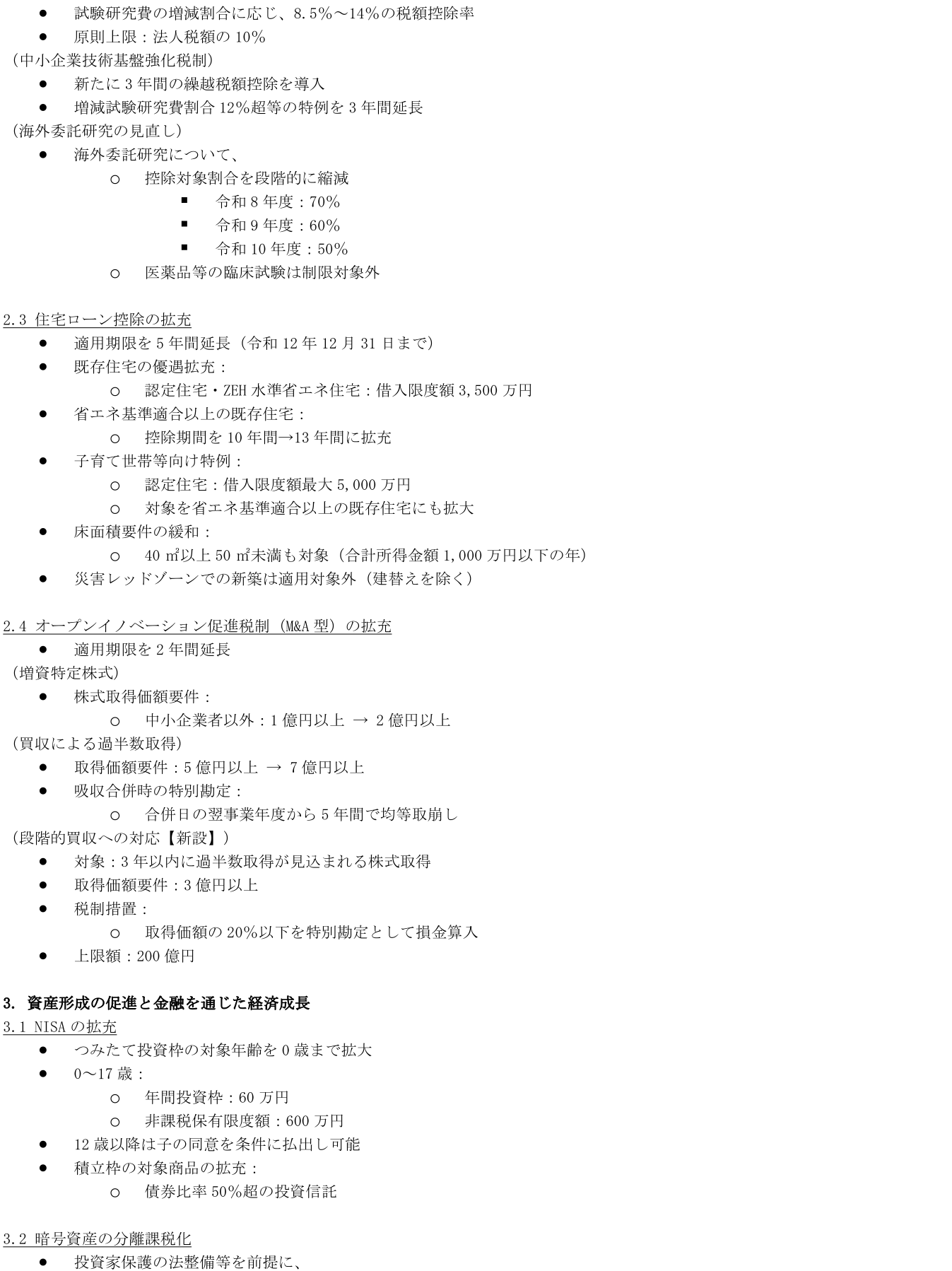

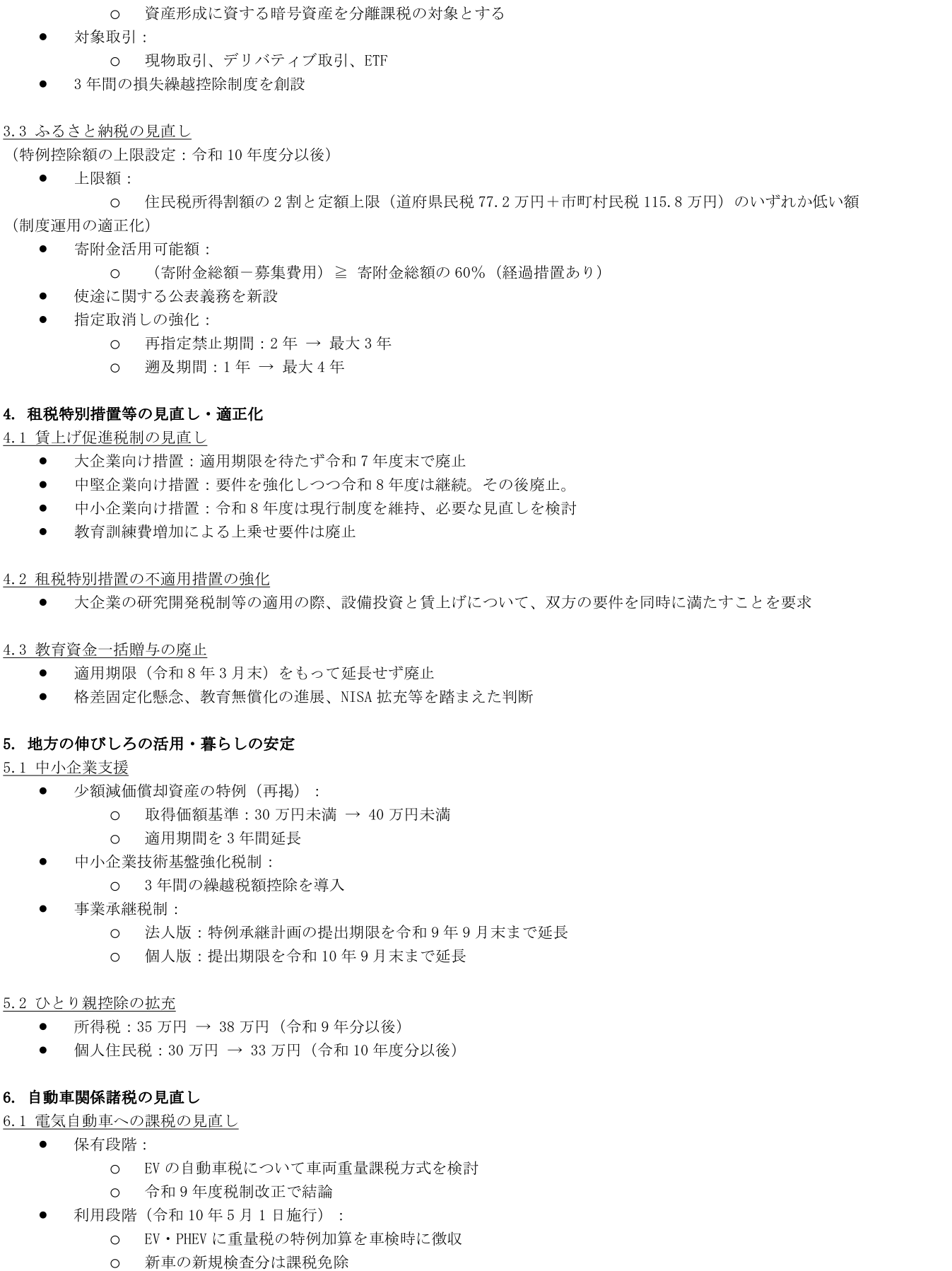

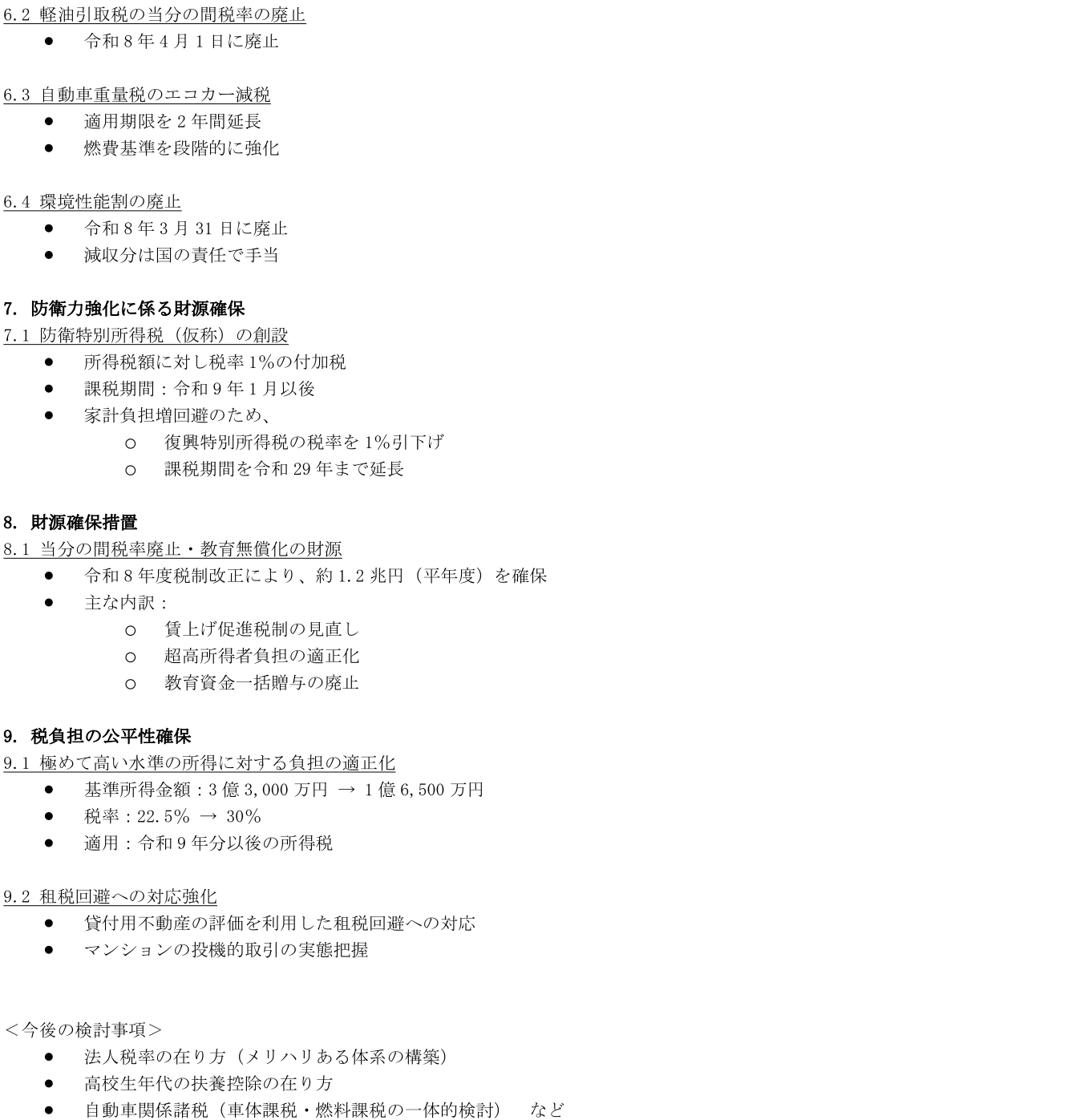

租税特別措置のメリハリ付け:大企業向け賃上げ促進税制は廃止に

各税の租税特別措置については、法人税を中心に見直しが行われる。昨年の税制改正大綱においても、過去に実施されてきた法人税率の引き下げについて、設備投資促進や雇用賃上げ促進等の効果が薄かったと評価してメリハリ付けの必要性が示されていた。今回、これらが改めて記述されるとともに、いくつかの租税特別措置の見直し・縮小が実行に移されることになる。

象徴的なものが賃上げ促進税制の縮小だ。一定の雇用や賃金の増加の要件を満たした企業に対する減税措置として実施されてきたが、大企業向けを2026年3月末で廃止、中堅企業(常時使用従業員2,000人以下)向けは2026年度に継続雇用者給与等支給額の増加要件を現行の3%以上から4%以上に引き上げたうえで2027年3月末に廃止、中小企業向けは現行制度を維持することが示された。一定の賃上げが定着しつつあることを受け、政策の必要性が薄れたとの判断のもとで制度の縮小が行われる。

また、研究開発税制については、AI・量子・半導体・バイオ・フュージョンエネルギー・宇宙の6分野を「戦略技術領域」として指定し、これらの分野では40%(認定機関との共同・委託研究は50%)の高い税額控除率を適用する一方、海外への委託研究については税額控除の対象を段階的に縮小し、2025年度は70%、2026年度は60%、2027年度は50%まで引き下げる。国内の研究開発基盤強化の観点から、国内での研究活動を促進する狙いがある。

設備投資減税については、新たに「特定生産性向上設備等投資促進税制」が創設された。投資額35億円以上(中小企業は5億円以上)で年平均投資利益率(ROI)15%以上という要件を設定したうえで、即時償却または7%(建物等は4%)の税額控除を可能とする。これにより、真に生産性向上に寄与する大規模投資に支援を集中させる方針が明確になっている。

物価高対応:マイカー通勤、少額減価償却資産などの基準額を引き上げ

物価高を受けた対応が複数盛り込まれたことも今回の改正の特徴だ。先の基礎控除等の引き上げもその一環であるが、ほかにもいくつかの改正がなされている。

まず、長年据え置かれてきた各種の税制上の基準額が物価上昇を踏まえて網羅的に見直された。マイカー通勤の通勤手当に係る所得税非課税限度額は、片道65km以上の長距離通勤者について新たに距離区分を細分化し、最大で月額66,400円まで引き上げられる(現行は55km以上で一律38,700円)。また、駐車場料金についても月額5,000円を上限に非課税限度額への加算が可能となる。

食事支給に係る非課税限度額も大幅に引き上げられる。使用者負担額の上限が月額3,500円から7,500円へと2倍以上に、深夜勤務の夜食代も1回300円から650円へと引き上げられる。これらは1980年代から据え置かれていた基準であり、実態との乖離が著しくなっていた。

また、少額減価償却資産の取得価額の損金算入特例の対象が30万円未満から40万円未満に引き上げられる。これにより、中小企業がパソコンやソフトウェアなどのIT機器を導入する際の税負担が軽減される。厚生農業協同組合連合会の差額ベッド料金基準が5,000円以下から1万円以下に引き上げられるなど、物価上昇に対応した水準への調整が幅広く実施される。

今後の焦点:所得課税で積み残された課題と日本版DOGEの本稼働

今回大きな改正となったのは所得税の控除の見直しである。特に、日本でも物価上昇が定着しつつある中で、控除の自動調整の仕組みを整えた点は経済情勢に応じた適切な改正である。多くの先進国では基準額を物価上昇率等に応じて見直しており、日本でもその導入を行った点は評価したい。

しかし一方で、今回の改正対象は国税の所得税のみにとどまった。本来であれば、もう一つの所得課税である住民税の基礎控除も引き上げ対象に加えることがインフレ調整として適切な対応となる。大綱では「個人住民税については、「地域社会の会費」的な性格を踏まえ、所得税の諸控除の見直しのほか、地方税財源への影響や税務手続簡素化の観点等を踏まえつつ、その非課税限度額や基礎控除等について必要な対応を検討する」とされた。住民税の所得割は一律10%であり、“住民税の控除額が調整されない”ことで生じる負担は低中所得者にとってより大きい。

また弊著「『年収の壁』の議論が見落とす課題」(25.12.15)でも論じている通り、住民税のほかにも積み残された課題は多い。改正がなされた所得税についても課税最低限の引き上げのみにとどまっており、本来純粋なインフレ調整を実施するためには所得税の税率の上昇する所得の基準額も物価等に合わせて引き上げる必要がある。アメリカなどでは課税最低限のみでなくこの基準額も毎年自動調整がなされている。住民税の課税最低限や税率変更の基準額の調整が不在となっていることで、インフレとともに所得課税の実効税率が引き上がってしまう「ブラケット・クリープ」の問題は部分的にしか解消されていない。この問題に対して早期に解決を図るべきであろう。

さらに、控除のインフレ調整の問題と働き控えを生む年収の壁の問題は本来切り分けて考えるべきものである。手取り収入の急減につながるのは社会保険の壁(106万円・130万円・週20時間の壁)である。今後、給付付き税額控除の導入が本格的に議論されていくことになるが、社会保険料の負担が急増するこの社保の壁を解決する方向で進めることが望ましいだろう。

法人課税については、昨年の大綱に続いて従来の法人税率引き下げの効果を疑問視する旨の記載が盛り込まれたほか、今回は大企業向け賃上げ促進税制の廃止などが具体化された。インセンティブを強化しつつも、ベクトルとしては法人負担増を求める方向になりつつあると考えられる。社会保険料の増加に伴う家計の可処分所得の圧縮や個人消費の伸び悩みなどが日本経済の課題となる中で、特に法人課税関連の租特の圧縮は今後も実行されていく可能性が高そうだ。高市政権で発足した日本版DOGE(租税特別措置・補助金見直し担当室)は2027年度予算以降に本格的に稼働するスケジュールであり、この点が今後主たる議論となることが見込まれる。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

-

骨太方針2026のポイント(財政運営編) ~責任ある積極財政:評価すべき点と懸念が残る点~

日本経済

星野 卓也

-

骨太方針2026のポイント(総論編) ~責任ある積極財政の具体化と「成長重視」へのギアチェンジ~

日本経済

星野 卓也

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也

-

家計資産「株・投信・債券4割目標」で何が変わるのか ~国際比較でみる日本の特徴と政府新目標の温度感~

日本経済

星野 卓也