- Economic Trends

-

2025.12.08

日本経済

日本経済見通し

景気全般

景気指標(日本)

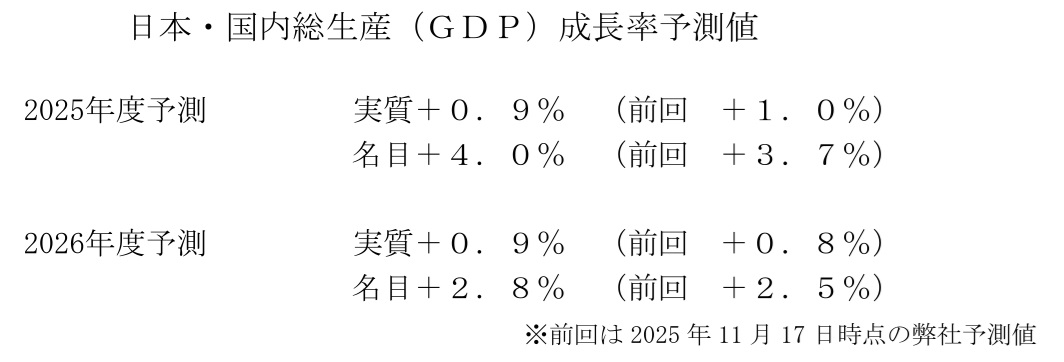

2025~2026年度日本経済見通し(2025年12月)(2025年7-9月期GDP2次速報後改定)

新家 義貴

-

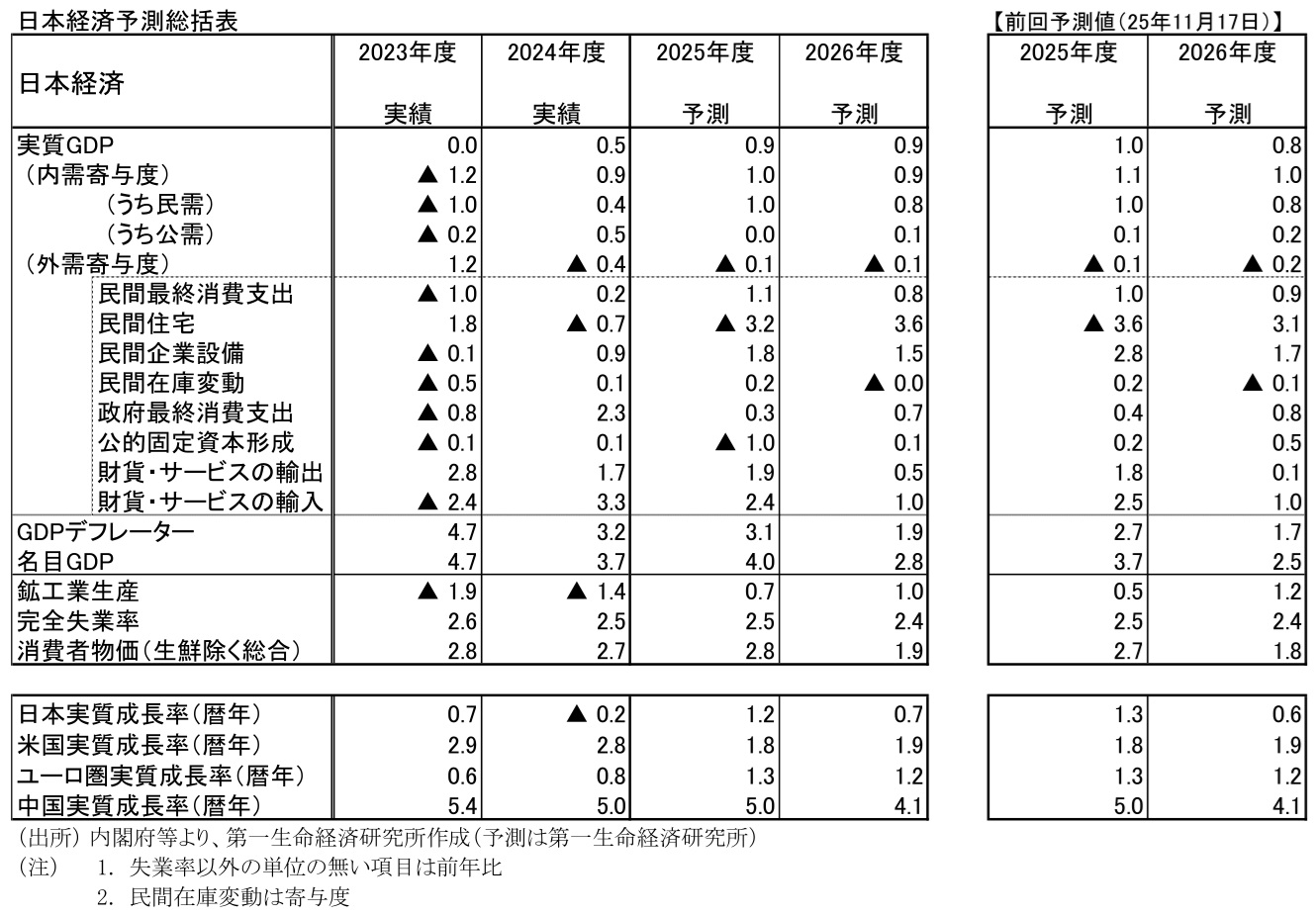

実質GDP成長率は25年度が+0.9%(25年11月時点予測:+1.0%)、26年度が+0.9%(同+0.8%)と予測する。7-9月期の成長率が2次速報で下方改定されたことを主因に、25年度の成長率見通しを若干下方修正修正しているが、先行きの見方に大きな変更はない。

-

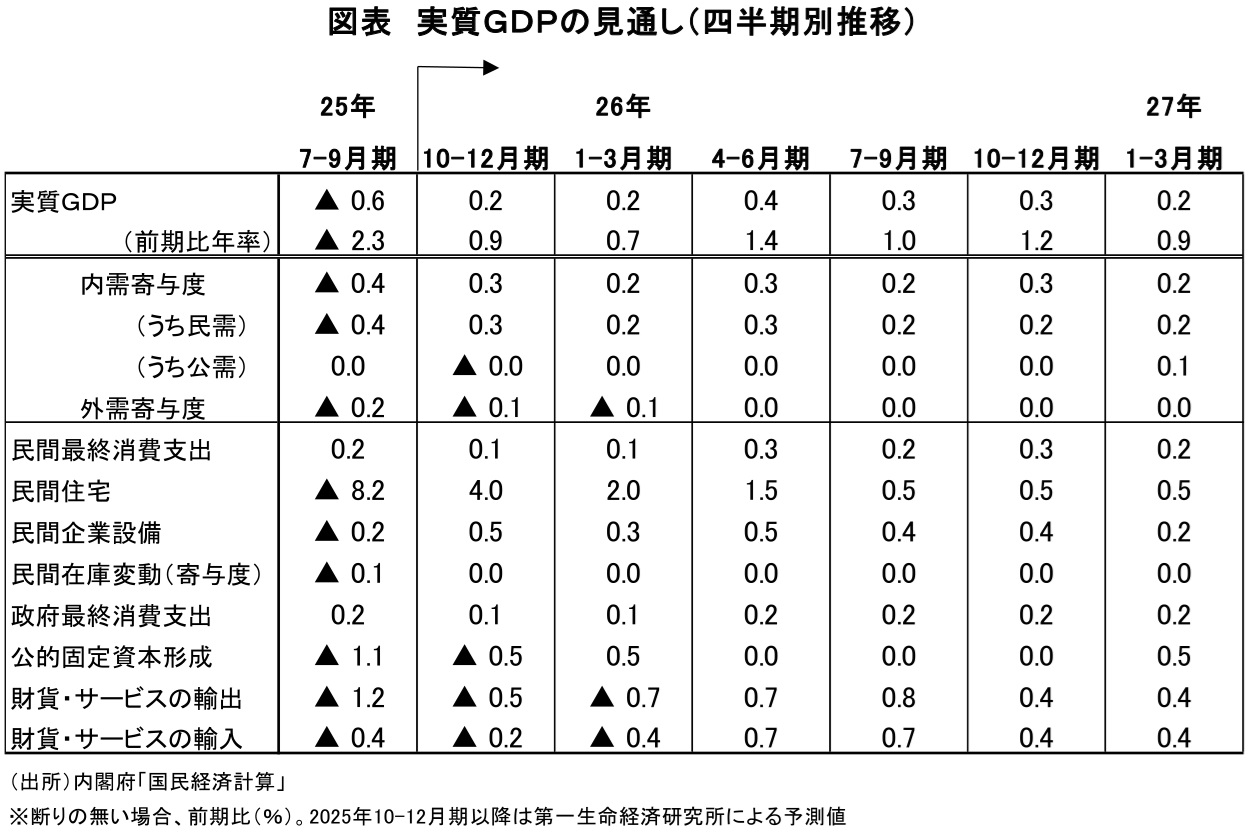

25年7-9月期の実質GDP成長率は前期比年率▲2.3%のマイナス成長となった。法改正に伴う駆け込み需要からの反動減によって住宅投資が急減したことが押し下げ要因になったほか、輸出が減少したことも影響した。もっとも、住宅投資の落ち込みは一時的なものにとどまる可能性が高いことに加え、輸出も4-6月期の増加からの反動が生じた面もあるため、7-9月期の成長率の弱さについて悲観視する必要はない。これまでのプラス成長と均してみれば景気は上向きと判断できる。米国での関税引き上げのもとでも、当初懸念されていたような日本からの輸出が失速する事態は避けられており、景気腰折れに直結する動きは現時点で確認されない。

-

もっとも、輸出の先行きには不安が残る。米国経済は底堅く推移しているが、方向としては減速傾向にある。関税引き上げの価格転嫁も徐々に進んでいくことに加え、雇用情勢に陰りが出ていることが、低所得者層を中心として個人消費を下押しするだろう。住宅投資の持ち直しや設備投資の増加によって10-12月期のGDP成長率はプラスに転じるとみられるが、輸出が低調に推移することで、7-9月期の落ち込み分を取り戻すには至らないとみられる。年度下期の日本経済は、牽引役に欠けるなか緩やかな持ち直しにとどまることが予想される。

-

26年度の景気は緩やかに持ち直すと予想する。米国景気の安定化と実質賃金の下げ止まりという二つの要因が、日本経済の下支えに寄与するだろう。米国では、関税引き上げの悪影響がなお残るものの、2024〜25年にかけて行われた利下げの効果がタイムラグを伴って2026年の実体経済を下支えしていく。加えて、トランプ減税の実施が内需の下支え要因として働くことも重要だ。関税ショックによって低所得層を中心に痛みは残るが、米国経済は安定化に向かうことが予想される。日本からの米国向け輸出も徐々に底入れしていくとみられる。企業業績の悪化にも歯止めがかかり、設備投資への前向きな動きも出てくるだろう。

-

もう一つの好材料が実質賃金の下げ止まりである。26年春闘では、賃上げ率を5.20%(厚生労働省ベース)と、3年連続で5%台の賃上げが実現すると予想する。①深刻化する人手不足、②歴史的な物価高の継続と実質賃金減少への対応、③高水準の企業収益、が賃上げに寄与するだろう。こうしたなか、コストプッシュの一巡に伴って物価上昇率が鈍化することで、実質賃金はマイナス圏から脱すると予想している。このことが個人消費の安定化につながるだろう。

-

リスク要因は、①円安の継続と物価の上振れ、②日中関係の悪化、③米国株式市場の動向である。①について、物価は先行き鈍化を予想しているが、今後も円安進行が続くようであれば、企業の値上げ意欲が再び積極化し、物価上昇率が高止まる可能性がある。この場合、実質賃金の下押しを通じた消費意欲への悪影響も懸念され、内需の停滞が長引く恐れがある。②について、中国からの訪日自粛が長期化すればインバウンド需要の減少を通じて景気に悪影響を及ぼす。また、仮に日本企業への不買運動や貿易取引の縮小までエスカレートすれば、悪影響は一段と広がる可能性がある。③について、米国の株価は、AI関連需要への将来の強い期待から好調な推移を続けているが、足元では過熱感を警戒する声も上がっている。今後なんらかのきっかけで期待が後退した場合、一定の調整が生じる恐れがある。米国経済の底堅さには、高所得層における資産効果が大きな役割を果たしていることから、株価動向には注意が必要である。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測