- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国11月貿易は外需の堅調さと内需の弱さをあらためて示唆

- Asia Trends

-

2025.12.08

アジア経済

米中関係

アジア経済見通し

中国経済

トランプ政権

中国11月貿易は外需の堅調さと内需の弱さをあらためて示唆

~今後は米国との貿易底入れ期待の一方、日本との貿易の行方には不透明感が強い~

西濵 徹

- 要旨

-

-

中国のレアアース輸出管理強化と米国の追加関税方針により米中関係は急速に悪化したが、首脳会談前の協議で関係改善が進み、双方が制裁措置を1年間停止・縮小したことで緊張が大幅に緩和された。その結果、米中貿易の底入れが期待され、外需を中心に企業マインド改善にも繋がる動きが確認されている。

-

11月の輸出は前年比+5.9%でプラスに転じている。米中首脳会談を経た改善が期待されたが、対米輸出は引き続き低迷している。その一方、EU・英国・日本・新興国向けは堅調に推移しており、加工組立関連やハイテク財、船舶、生薬など幅広い品目で輸出が回復する動きが確認されている。

-

11月の輸入も前年比+1.9%と加速したが、前月比では減少が続き全体として弱い。加工組立関連の輸入は増えて生産活動は活発化するも、内需向けで減少が続いている。国別では米国からの輸入が弱いが、中南米・アフリカ・インドなどとの関係深化により輸入が増え、ASEAN内でも国ごとに明暗が分かれている。

-

今後は米中緊張緩和を背景に対米貿易の回復が期待される一方、足元で悪化する日中関係が貿易に悪影響を及ぼす懸念はある。ただし、中国は内需低迷を踏まえ、日本との経済関係の冷え込みは避けたいと考える可能性がある。政治・外交面で強硬姿勢を維持しつつ、経済面では一定の配慮を示すとみられるが、対立が長期化していくリスクには引き続き注意が必要である。

-

米中関係は、10月初旬に中国がレアアースの輸出管理を強化する方針を発表したことを受け、トランプ米大統領が中国への追加関税を100%に引き上げる方針を示し、懸念が急速に高まった。しかし、その後は10月末の米中首脳会談を前に開催された閣僚級協議において、関係改善に向けた『地ならし』が進められた。その結果、中国はレアアースの輸出管理強化策の発動を1年延期し、米国は対抗措置である最大100%の追加関税を撤廃するとともに、合成麻薬フェンタニル対策での協力合意を受けて、この問題を理由に課した追加関税を引き下げた。加えて、米国は輸出制限リストへの中国企業の追加や中国船に対する入港手数料の徴収といった輸出管理強化策を1年間停止し、中国も米国関連船舶への特別港湾料の徴収を1年間停止している。その上で、米中双方は関税の上乗せ分(24%)の停止を1年間延長している。これにより、米中の緊張関係は一転して雪解けを迎えるとともに、両国関係の悪化を理由に大きく下振れした米中貿易の底入れが進むことが期待される。また、米国による追加関税の引き下げを受けて、トランプ第2次政権で米国が中国に課す追加関税は20%とASEAN主要国(19~20%)とほぼ同水準になる。なお、米中首脳会談での合意を経ても、米中間で長年にわたって対立してきた根本的な問題はほぼ解消されていないことに鑑みれば、今回の合意は事実上の『先送り』に過ぎない。しかしながら、表面的ではあるものの、米中摩擦の解消に向けた糸口が探られていることは、当面の世界経済にとって米中関係が懸念材料となる可能性が後退していることを意味する。したがって、米中間の緊張再燃を受けて悪化した企業マインドの改善に繋がることが期待される。

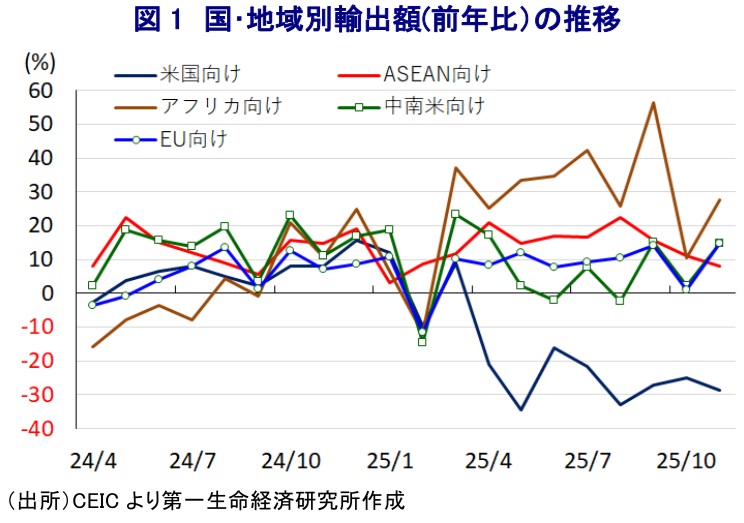

米中首脳会談後の企業マインドの動きをみると、幅広く輸出向け新規受注が改善する動きがみられたため(注 )、外需を取り巻く環境の改善が期待された。こうしたなか、11月の輸出額は前年同月比+5.9%と前月(同▲1.1%)から2ヶ月ぶりに前年を上回る伸びに転じるなど、底入れが確認されている。当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの拡大に転じるなど一進一退の動きをみせるとともに、中期的な基調も拡大傾向に転じるなど底入れの動きを強めている。国・地域別の動きをみると、米中首脳会談による緊張緩和が期待された米国向け(前年比▲28.6%)は8ヶ月連続で前年を大きく下回り、マイナス幅も拡大した。緊張緩和にもかかわらず、対米輸出は依然として勢いを欠いている。一方、米国との関係悪化が続くなかで関係の深化の動きがみられるEU(欧州連合)向け(前年比+14.8%)や英国向け(同+8.7%)は堅調に推移しているほか、足元では関係悪化が懸念される日本向け(同+4.3%)も底堅い動きをみせる。さらに、ここ数年は「グローバルサウス」と称される新興国との関係深化を図る動きがみられるなか、中国が主導する外交戦略(一帯一路)の動きが活発化していることも重なり、アフリカ向け(前年比+27.6%)や中南米向け(同+14.9%)、ASEAN向け(同+8.2%)も堅調に推移するとともに、米国との関係悪化を受けて接近する動きがみられるインド向け(同+8.0%)も安定している。種類別でも、加工組立関連(前年比+52.1%)が大きく伸びるとともに、輸入部材による加工組立関連(同+8.7%)も前年を上回る伸びに転じた。また、一般的な中国製品を示す普通貿易(同+4.5%)も前年を上回るなど、幅広く輸出が改善する動きがみられる。財別でも、電気機械関連(前年比+9.7%)やハイテク財(同+7.7%)は引き続き堅調な推移をみせるとともに、船舶(同+46.4%)は旺盛な動きが続いている。そして、米国との間で問題になっているフェンタニル関連を含む生薬(前年比+8.4%)の伸びも加速するなど、輸出が活発化している様子がうかがえる。

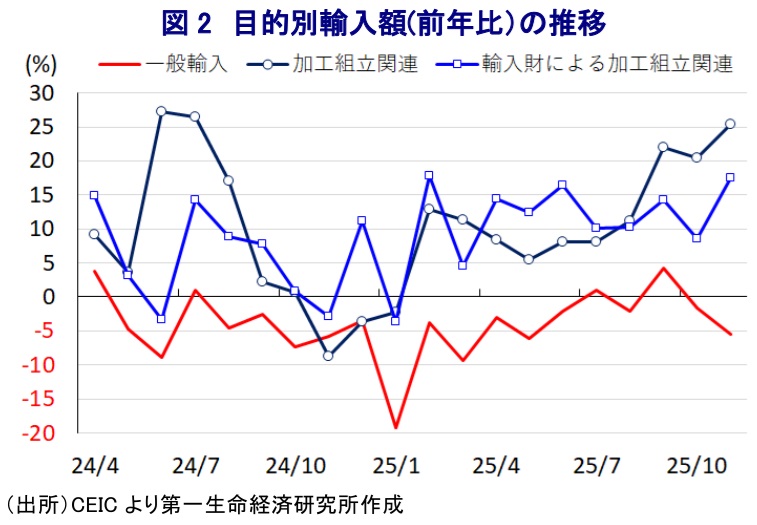

一方の輸入額も前年同月比+1.9%と輸出に比べて伸びは低いものの、前月(同+1.0%)から加速するなど底入れが確認されている。ただし、前月比は2ヶ月連続で減少していると試算されるとともに、中期的な基調も減少傾向で推移するなど、輸出と対照的に低迷している。種類別では、前述のように輸出が底入れの動きを強めていることを反映して、加工組立関連(前年比+25.4%)や輸入した素材・部材による加工関連(同+17.5%)は高い伸びが続いているほか、加工組立に必要な装置関連(同+63.6%)は高い伸びをみせるなど、生産活動の活発化を示唆する動きが確認される。その一方、中国国内における需要を目的とする普通貿易(前年比▲5.5%)は2ヶ月連続で前年を下回り、マイナス幅も拡大するなど下振れしている。国・地域別では、関係改善の動きが期待されるものの、米国(前年比▲19.1%)は引き続き大幅マイナスで推移するなど力強さを欠く推移をみせている。その一方、米国に代わる穀物の輸入先として関係深化を図っている中南米(前年比+23.1%)は引き続き高い伸びをみせるとともに、輸入関税をゼロとしていることも影響してアフリカ(同+13.4%)も同様に高い伸びが続いている。また、米国との関係を巡って接近の動きを強めているインド(前年比+41.7%)は高い伸びをみせており、経済的な結びつきを強めている様子がうかがえる。なお、ASEAN(前年比▲4.5%)全体としてはマイナスで推移しているものの、シンガポール(同+20.3%)やインドネシア(同+18 .0%)、ベトナム(同+9.7%)など関係が良好な国からの輸入は堅調な一方、関係が悪化するフィリピン(同▲27.2%)は大幅マイナスが続いている。さらに、内需の弱さを反映してEU(前年比+1.6%)は伸びが鈍化する動きもみられる。財別では、習近平指導部が主導するハイテク関連の内製化に向けた動きを反映して、ハイテク関連(前年比+10.2%)は引き続き堅調に推移するとともに、半導体関連(同+13.9%)も旺盛な動きをみせているほか、電気機械関連(同+5.5%)も底堅い。中国国内における過剰生産能力が懸念されるにもかかわらず、鉄鉱石(前年比+15.9%)や銅(同+35.3%)は高い伸びをみせる一方、石炭(同▲35.3%)や原油(同▲6.7%)は前年を下回る伸びが続くなど、対照的な動きをみせている。

先行きについては、米中首脳会談を経た緊張緩和の動きを反映して、米国向け輸出や米国からの輸入が底入れする可能性が見込まれる。その一方、足元で急速に関係が悪化する動きがみられる日本との貿易に様々な形で悪影響が出ることが考えられる。ただし、足元の輸入の弱さは中国の内需の弱さを反映していることを勘案すれば、景気のさらなる足かせとなり得る日本との経済関係の冷え込みは避けたいとの思惑が影響を与えることも見込まれる。その意味で、中国当局は当面のところ、経済的な観点では表面上日本に秋波を送る動きをみせる一方、政治・外交・軍事面などでは強気の姿勢を維持することで体面を保つことを目指す展開が続くであろう。とはいえ、政治・外交・軍事面での対立が表面化すればするほど、経済面での結びつきにも悪影響を与えることは必至であり、『落としどころ』を探る難しい状況が続くとともに、事態が長期化する可能性に注意する必要性は残る。

注1 12月1日付レポート「米中関係の改善期待も、中国の企業マインドは景気減速を示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹