- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米中関係の改善期待も、中国の企業マインドは景気減速を示唆

- Asia Trends

-

2025.12.01

アジア経済

米中関係

中国経済

国際的課題・国際問題

トランプ政権

トランプ関税

米中関係の改善期待も、中国の企業マインドは景気減速を示唆

~景気減速も影響して日中の緊張状態は長期化が懸念されるなか、冷静な対応が望まれる~

西濵 徹

- 要旨

-

-

中国のレアアース輸出管理強化をきっかけに米中関係に緊張が高まったが、首脳会談を経て関係改善が進み、双方が制裁や関税措置を1年間停止・縮小するなど関係は雪解け方向に向かった。今後は関係改善により米中貿易の底入れが期待される。ただし、根本的問題は残るなど、事実上の先送りに過ぎない。

-

米中関係の改善は企業マインドを改善すると期待されたが、11月の製造業PMIは49.2と50を下回り、弱い動きが続く。新規受注や輸出向け受注は低迷し、外需の厳しさと内需刺激策の効果一巡が重しとなっている。価格転嫁が進まないなど過当競争の問題も残り、雇用の改善が鈍く、個人消費の足かせとなり得る。

-

比較的堅調に推移してきた非製造業PMIも11月は49.5と約3年ぶりに50を下回り、企業マインドは急速に悪化している。建設・サービスとも50を下回るとともに、家計の節約志向から新規受注が低迷。価格転嫁も不十分である上、雇用指標も弱いことから、企業部門を取り巻く環境の悪化が鮮明になっている。

-

民間調査(RatingDog製造業PMI)も49.9へ低下し、足元の生産や新規受注が頭打ちしている。米中関係の改善で輸出向け受注は改善したが、内需は弱く対照的な状況にある。購買量の低下は企業が先行きの生産抑制に動いている可能性を示している上、雇用も弱含んでおり、家計環境にも悪影響が出る懸念がある。

-

中国は対日姿勢を硬化させるなか、日本国内ではさらなる動きを警戒する向きもあるが、国内景気の悪化から中国当局は反日デモの拡大による政権不安を懸念して抑制している可能性がある。事態は長期化が予想され、日本としては中国の宣伝工作への対抗策に加え、経済的威圧に強い構造づくりが求められる。

-

米中関係を巡っては、10月初旬の中国によるレアアースの輸出管理強化策発表を受け、直後にトランプ米大統領が中国への追加関税を100%に引き上げる方針を示したことで、悪化懸念が急速に強まった。しかし、その後は10月末の米中首脳会談を前に開催された閣僚級協議において、関係改善に向けた『地ならし』が進められた。その結果、中国はレアアースの輸出管理強化策の発動を1年延期し、米国は対抗措置である最大100%の追加関税を撤廃するとともに、合成麻薬フェンタニル対策での協力合意を受けて、この問題を理由に課してきた追加関税を引き下げた。加えて、米国は輸出制限リストへの中国企業の追加や中国船に対する入港手数料の徴収といった輸出管理強化策を1年間停止し、中国も米国関連船舶への特別港湾料の徴収を1年間停止した。そして、米中双方は関税の上乗せ分(24%)の停止を1年間延長した。これにより、米中の緊張関係は一転して雪解けを迎え、両国関係の悪化を理由に大きく下振れしてきた米中間の貿易の底入れが進むことが期待される。また、米国による追加関税の引き下げを受けて、トランプ第2次政権で米国が中国に課す追加関税は20%とASEAN主要国(19~20%)とほぼ同水準になる。米中首脳会談を経た合意を経ても、米中間に横たわる根本的な問題は解消されていないことに鑑みれば、事実上の『先送り』に過ぎない状況にあることに変わりがない。しかし、表面的ながら米中摩擦の解消に向けた糸口が探られていることは、当面の世界経済にとって米中関係が懸念材料となる可能性が後退していることを意味する。よって、米中間の緊張再燃を受けて悪化した企業マインドの改善に繋がることが期待される。

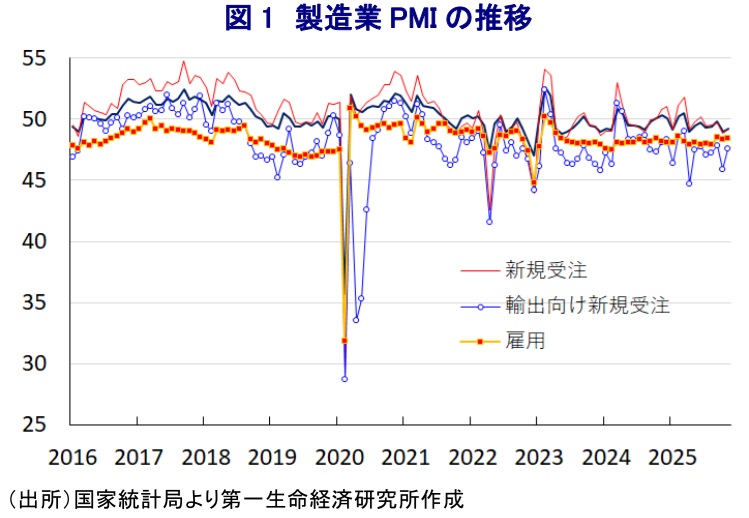

こうした状況ではあるものの、先月30日に国家統計局が発表した11月の製造業PMI(購買担当者景況感)は49.2と前月(49.0)から+0.2pt上昇するも、8ヶ月連続で好不況の分かれ目となる50を下回るなど力強さを欠いている。足元の生産動向を示す「生産(50.0)」は前月比+0.3pt上昇して50に達するなど生産活動は拡大する動きをみせているものの、先行きの生産を左右する「新規受注(49.2)」は同+0.4pt、「輸出向け新規受注(47.6)」も同+1.7pt上昇するも、ともに50を下回る水準に留まる。米中関係の改善期待にもかかわらず、外需を取り巻く環境は依然として厳しい状況が続いているほか、中国当局は昨年後半以降に内需喚起に動いてきたものの、足元ではその効果が一巡しつつあることが内需の重しとなっている。なお、生産拡大の動きを反映して「輸入(47.0)」は前月比+0.2pt、「購買量(49.5)」も同+0.5pt上昇するも、ともに50を下回る推移が続いており、原材料に対する需要の回復が遅れている様子がうかがえる。そして、米中関係の改善期待を受けて金融市場では商品市況が上昇したことを反映して「購買価格(53.6)」は前月比+1.1pt上昇しているものの、「出荷価格(48.2)」も同+0.7pt上昇するも、調達価格の上昇に比べて出荷価格への転嫁は小幅に留まり、中国国内における過当競争(内巻)が企業業績の足かせとなっている。また、生産拡大の動きが小幅に留まっていることを受けて、「完成品在庫(47.3)」は前月比▲0.8pt低下するなど在庫調整が進む動きがみられる。ただし、生産活動の勢いが乏しいなかで「雇用(48.4)」は前月比+0.1ptとわずかな上昇に留まるなど、若年層を中心とする雇用回復が遅れるなかで個人消費の足かせとなる展開が続いている。

さらに、製造業PMIに比べて非製造業PMIは堅調な推移が続いたものの、11月は49.5と前月(50.1)から▲0.6pt低下してコロナ禍の影響が再燃した2022年12月以来、約3年ぶりに好不況の分かれ目となる50を下回るなど、急速に企業マインドが悪化している。分野別では、「建設業(49.6)」は前月比+0.5pt上昇するも4ヶ月連続で50を下回る推移しており、厳しい状況が続いている上、「サービス業(49.5)」は同▲0.7pt低下して、2024年9月以来約1年ぶりに50を下回るなど、全体的に企業部門を取り巻く環境が悪化している様子がうかがえる。家計部門が節約志向を強めていることを反映して「新規受注(45.7)」は前月比▲0.3pt低下して過去1年以上にわたって50を下回る推移が続いているほか、米中関係の改善期待を追い風に「輸出向け新規受注(47.9)」は同+1.7pt上昇するも引き続き50を大きく下回るなど、内・外需双方で受注動向は依然として厳しい。さらに、関係改善を期待した商品市況の底入れの動きを反映して「調達価格(50.4)」は前月比+1.0pt上昇して3ヶ月ぶりに50を上回っており、「出荷価格(49.1)」も同+1.3pt上昇するなど価格転嫁の動きはみられるものの、引き続き50を下回る水準に留まるなど、内需向けを中心に価格転嫁の難しさがうかがえる。そして、「雇用(45.3)」は前月比+0.1pt上昇するも引き続き50を大きく下回るなど雇用調整圧力がくすぶる。

また、政府統計に比べて堅調な動きをみせてきた民間統計であるRatingDog製造業PMIも、11月は49.9と前月(50.6)から▲0.7pt低下して4ヶ月ぶりに50を下回る水準に転じるなど、製造業を取り巻く環境は全般的に厳しさを増している。足元の生産動向を示す「生産(50.0)」は50を維持するも、前月比▲0.8pt低下するなど生産活動は頭打ちの動きを強めている。先行きの生産活動に影響を与える「新規受注(50.1)」も前月比▲0.4pt低下する一方、「輸出向け新規受注(51.9)」は同+4.7ptと大幅に上昇して2ヶ月ぶりに50を上回る水準を回復している。よって、米中関係の改善期待が外需を取り巻く環境の改善に繋がったと捉えられるものの、内需を取り巻く環境には厳しさが増す対照的な状況にある。なお、先行きの生産活動を左右する「購買量(49.9)」は前月比▲0.5pt低下して5ヶ月ぶりに50を下回る水準に転じており、製造業は先行きの生産を抑制する姿勢を強めている可能性がある。そして、生産活動が鈍化していることを反映して、「雇用(49.5)」も前月比▲0.9pt低下して2ヶ月ぶりに50を下回るなど雇用調整圧力が強まる動きがみられるなど、家計部門を取り巻く環境も厳しさを増している。

このところの日中関係を巡っては、中国側が態度を硬化させる動きをみせるとともに、日本国内においては中国当局によるさらなる行動を警戒する向きが強まっている。その一方、足元の中国景気は一段と厳しさを増しているほか、中国当局によるそうした対応は中国景気にも少なからず悪影響を与えることが懸念される。過去には日中関係が悪化した際に、中国国内において大規模な反日デモが展開される動きがみられたものの、足元ではそうした動きはみられていない。この背景には、過去のデモにおいてその動きに乗じる形で中国政府への反発が強まる動きがみられており、足元の景気が厳しさを増すなかで中国当局がそうした動きが広がることを警戒している可能性がある。中国側が積極的に事態の軟着陸に動くとは見通しにくい上、世界的に宣伝工作を展開していることに鑑みれば、事態が長期化する可能性は高まっている。日本としては、事態の収束に向けた取り組みを続ける一方、中国当局が世界に展開する宣伝工作に対して着実に対抗措置を講じる必要があるとともに、中国による「経済的威圧」に晒されにくい経済構造を構築する対応も求められる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹