- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 消費者物価指数(東京都区部・2025年11月)

- Economic Indicators

-

2025.11.28

日本経済

物価

物価指標(日本)

消費者物価指数(東京都区部・2025年11月)

~26年1-3月期に2%割れの公算大だが、円安進行による食料品価格上振れリスクも~

新家 義貴

前月から大きな変化なし

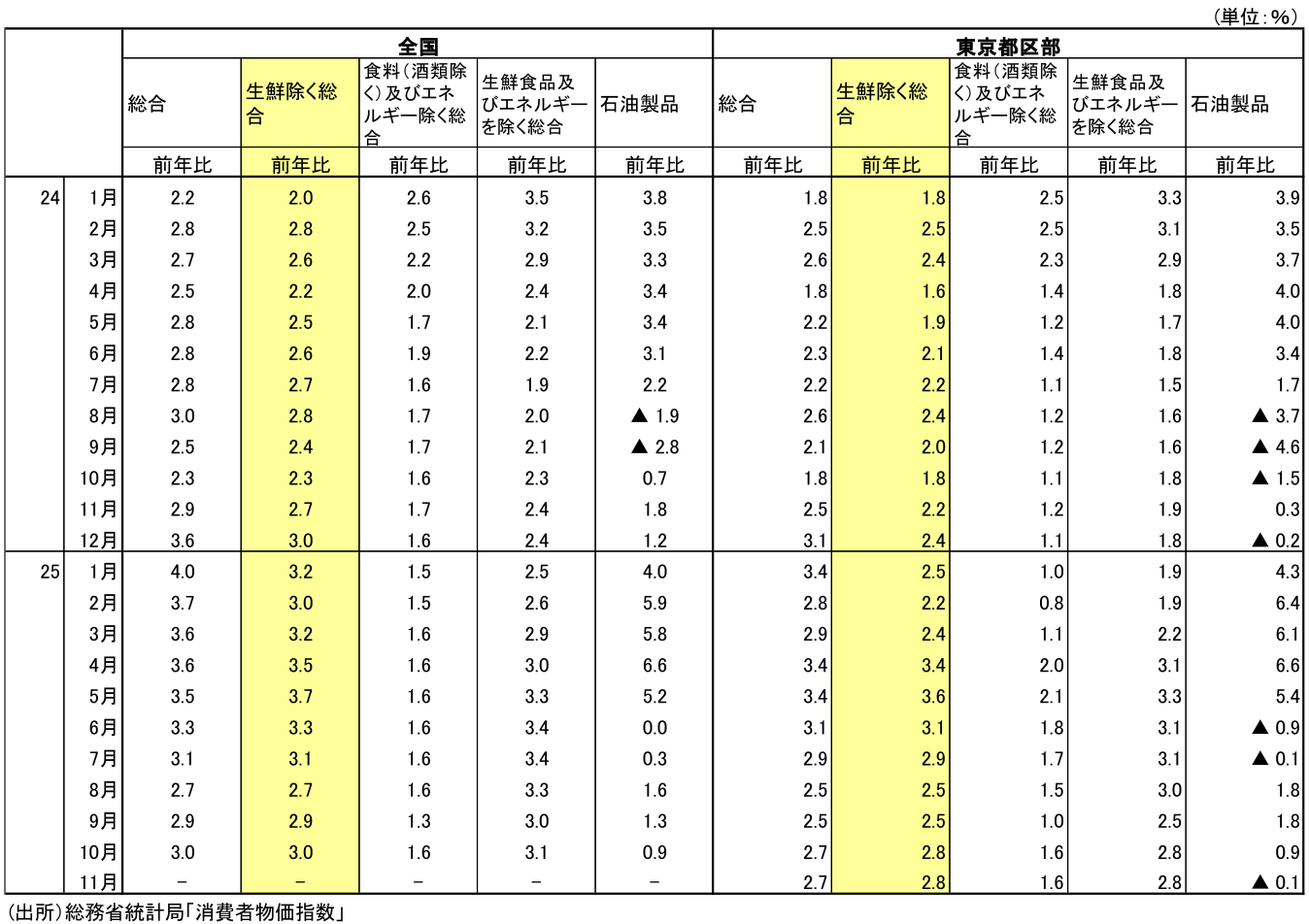

本日総務省から発表された25年11月の東京都区部消費者物価指数(生鮮食品除く)は前年比+2.8%と、前月から上昇率に変化はなかった(市場予想、筆者予想とも+2.7%)。電気・ガス代の上昇率が拡大したことでエネルギー価格のプラス寄与がやや拡大したが、前年の裏の影響で食料品価格が鈍化したことで相殺された。また、エネルギー以外のコアコア部分については、日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+2.8%(10月:+2.8%)、米国型コア(食料及びエネルギー除く総合)が前年比+1.6%(10月:+1.6%)と、それぞれ前月と変わらなかった。品目別にみても特段目立ったものに乏しく、全体として前月から大きな動きはなかった。物価の基調に変化はみられない。

電気・ガス代が今後も攪乱要因に

電気・ガス代は上昇率がやや拡大した(前年比寄与度:10月+0.11%Pt → 11月+0.14%Pt)。政府による電気・ガス代補助が10月分まででいったん終了したことが影響している。昨年の11月には、規模を縮小させつつも補助が実施されていたため、前年比ではプラス寄与が拡大する形になる。ただし、来月の12月分では、昨年12月分の数字が補助終了により大きく上昇していたことの裏が出るため、電気・ガス代が前年比での下押し要因になることに注意が必要である。

また、政府は今冬についても再度電気・ガス代補助を復活させることを決めた。26年に1~3月(CPIへの反映は2~4月分)に実施予定だが(25年も同じ時期に実施)、補助の規模は前回よりもかなり大きい。補助実施による押し下げ寄与は26年2、3月に▲0.6~▲0.7%Pt、4月に▲0.2%Pt程度と、相当大きくなるとみられる(詳しくは(改定版)電気代・ガス代補助金の家計、物価への影響 ~旧暫定税率廃止と合わせ、CPIコアを瞬間風速で▲0.8~▲0.9%Pt下押しか~ | 新家 義貴 | 第一生命経済研究所)。

ガソリン価格は前年比▲0.6%と、10月の+0.4%から下落に転じた(石油製品の前年比寄与度:10月+0.01%Pt → 11月▲0.00%Pt)。ガソリンの旧暫定税率廃止に向けて、補助が段階的に拡充されたことが一部影響したとみられる(調査期間の関係で11月の補助拡充分のすべてが11月分で反映されるわけではない)。12月分では、補助拡充の影響が大きく出ることから、ガソリン価格の下落幅は大きくなるだろう。なお、ガソリン旧暫定税率廃止によって、補助が拡充される前と比較してCPIコアが▲0.2%Pt押し下げされることが予想される(ガソリン暫定税率が年内廃止に向けて前進 ~世帯あたり年間7600円の負担減。代替財源確保にどこまでこだわるか~ | 新家 義貴 | 第一生命経済研究所)。

11月の食料品(生鮮除く)は前年比+6.5%(前年比寄与度:+1.59%Pt)と前月の+6.7%(同寄与度:+1.65%Pt)からやや鈍化した。引き続き非常に高い伸びだが、前年比でみればピークアウト感が出ている状況は変わらない。

食料品価格の先行きについては不透明感が強い。現時点では、10月に価格引き上げを積極的に実施したこともあり、今後は値上げペースが一服する模様ではあるが、足元で再び円安が進んでいることもあり、企業が再び価格転嫁に積極的になる可能性は十分ありそうだ。食料品価格は前年の裏要因を主因として先行き鈍化傾向が続く可能性が高いが、鈍化のペースについては想定よりも緩やかなものにとどまる可能性が出てきた。

エネルギー以外のコアコア部分については、前述のとおり日銀版コア、米国型コアとも前月と同じ伸びで、大きな変化はみられなかった。日銀版コアは食料品価格鈍化によりこの先緩やかな鈍化に向かうだろう。一方、米国型コアについては先が読みにくい。足元、これまでの輸入価格下落の影響で耐久消費財等に鈍化がみられるが、この先の為替レート次第では再び輸入物価上昇によるコスト上昇圧力が生じてくる可能性もあり、まだはっきりしたことは言えない状況である。

先行きは鈍化を予想も、食料品価格に不透明感

本日の東京都区部の結果を踏まえると、12月19日に公表される25年11月の全国CPIコアは前年比+2.9~3.0%程度と、10月の+3.0%から大きな変化はないだろう。東京都区部と同様に、電気・ガス代がやや上昇率を拡大させるものの、食料品価格の伸びが鈍化することで相殺されるだろう。

先行きのCPIコアは鈍化が見込まれる。基本的には食料品において昨年の上昇率が高かったことの裏が出ることが下押し要因となる。加えて、ガソリンの旧暫定税率廃止、電気・ガス代補助金の実施によって大きく下押しされることもあり、26年1-3月期にCPIコアは前年比+2%を下回る可能性が高い。

一方、懸念されるのが円安による物価上振れリスクだ。今後の為替レートの動向次第では、企業が価格転嫁を積極化させ、値上げが再び加速する可能性も十分あるだろう。その場合、食料品価格の鈍化ペースが想定よりも緩やかなものにとどまり、CPIが思うように鈍化しないという展開も十分ありうる。電気・ガス代補助の額が大きいこともあり、26年2、3月のCPIコア+2%割れは固そうだが、補助が縮小・終了に向かう4月以降については不透明感が残る状況である。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴