- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 景気動向指数の予測(2026年5月)

- Economic Indicators

-

2026.06.30

日本経済

景気全般

景気指標(日本)

景気動向指数の予測(2026年5月)

~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

新家 義貴

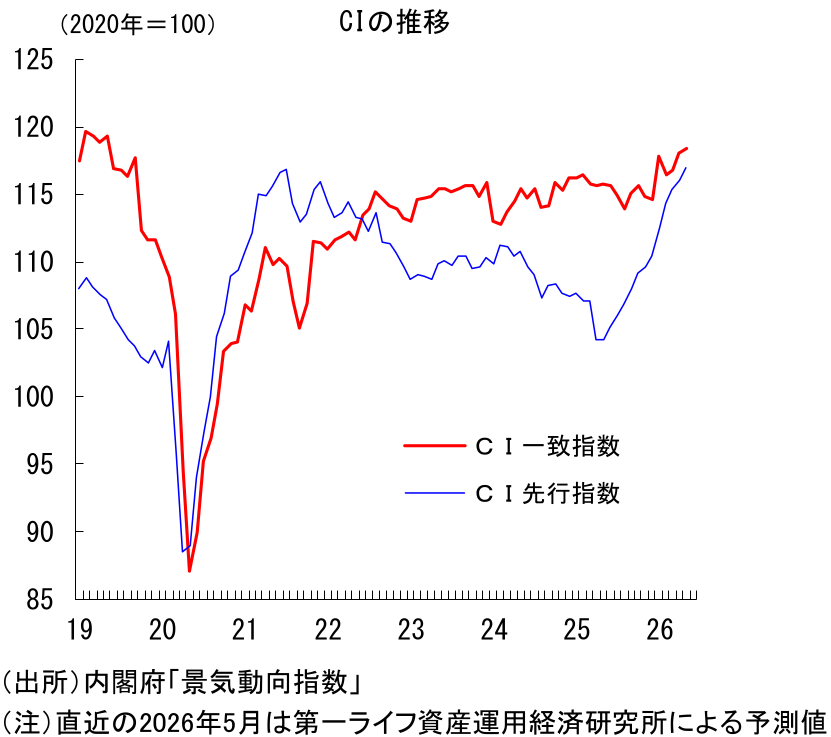

CI一致指数は3ヵ月連続で上昇か

内閣府から7月7日に公表される2026年5月の景気動向指数では、CI一致指数を前月差+0.3ポイントと予想する。小幅ながら3ヵ月連続の上昇となるだろう。内訳では、投資財出荷指数や卸売業販売額、有効求人倍率などがマイナス寄与となる一方、耐久消費財出荷指数や小売業販売額、生産財出荷指数などが押し上げ要因となり、全体としては小幅プラスになるとみられる。

基調判断は「改善」で据え置きと予想

CI一致指数の基調判断は「改善」が予想される。前回4月分は、速報値の時点では「上方への局面変化」だったが、改訂値で「改善」へと上方修正された。5月分はここから据え置きとなるだろう。なお、内閣府による「改善」の定義は「景気拡張の可能性が高いことを示す」であり、5月の段階でも景気回復局面が継続していることが示唆される見込みだ。イラン情勢悪化に関連して、消費者マインドの悪化や輸入物価高騰、川上段階での物価上昇など、悪影響は一部でみられるものの、それが景気を広く下押ししている様子は現時点で窺えない。景気は緩やかな回復局面にあると判断してよいだろう。

先行きについても、景気の回復ペースは鈍化しつつも、基調としては回復が続くと予想している。懸念材料としては、物価上昇が挙げられる。イラン情勢悪化を受けて既に生じた輸入物価の高騰や川上段階でのコスト上昇は、今後、時間差を伴って川下へ徐々に転嫁されていくだろう。家計部門では実質購買力が圧迫され、個人消費への下押し圧力が強まる可能性がある。一方、価格転嫁しきれなかったコストについては、企業収益の圧迫要因として悪影響が顕在化するだろう。景気の回復ペースは、当面抑制されやすい。

こうした価格面からの下押し圧力が残る一方、供給面でのリスクが後退していることは大きな好材料だ。企業・政府による代替調達の進展に加え、イラン・米国間の合意により地政学的な緊張がいったん和らいだことで、調達難が幅広い業種の生産活動を大きく制約するリスクはかなりの程度和らいでいる。

このように、先行きは価格面での悪影響が景気回復ペースを抑制することが予想されるものの、供給制約の深刻化が避けられるなかで、景気が腰折れする事態は避けられるだろう。景気は今後も緩やかな回復傾向が続くと予想している。CI一致指数の基調判断も、当面は「改善」が維持される可能性が高い。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測