- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 消費者物価指数(全国・2026年5月)

- Economic Indicators

-

2026.06.19

日本経済

物価

物価指標(日本)

消費者物価指数(全国・2026年5月)

~足元では落ち着きも、先行きは上振れの公算大~

新家 義貴

前月から上昇率は変わらず、引き続き落ち着いた動き

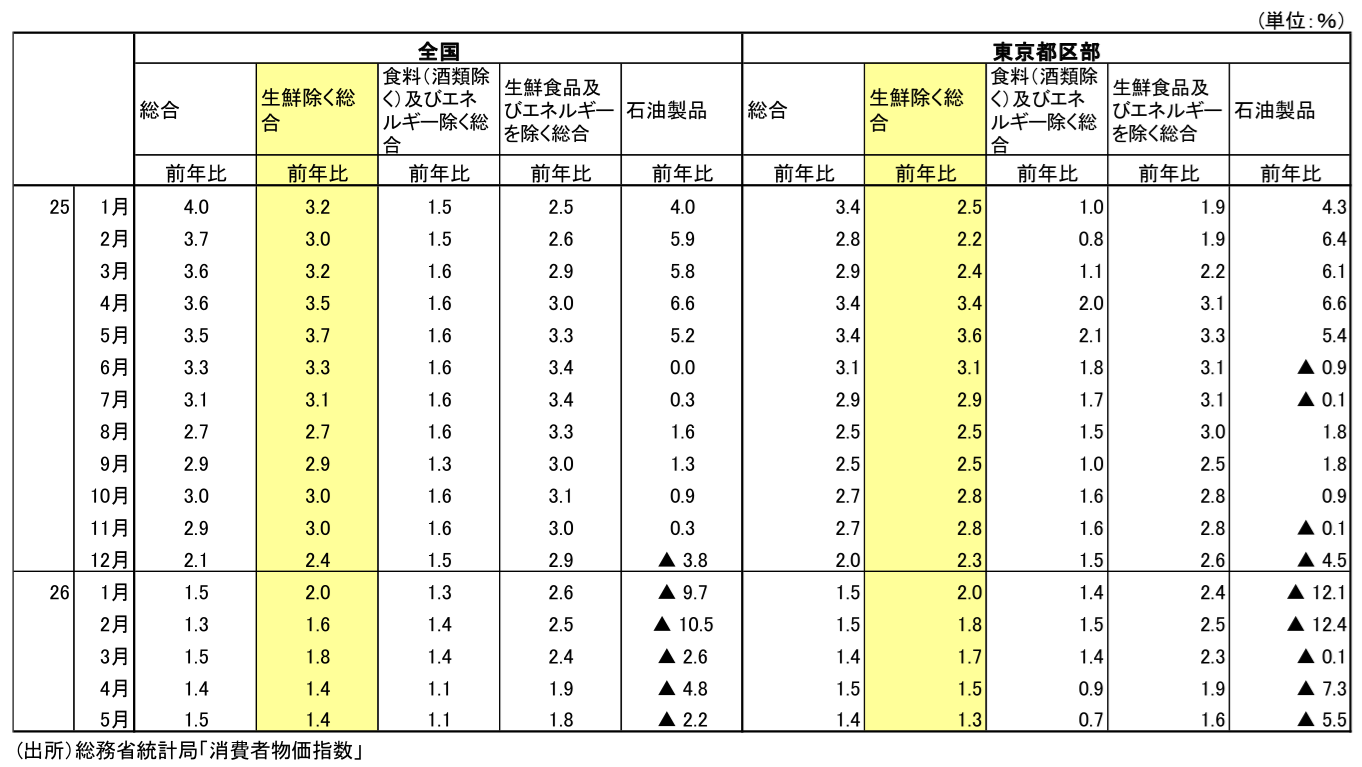

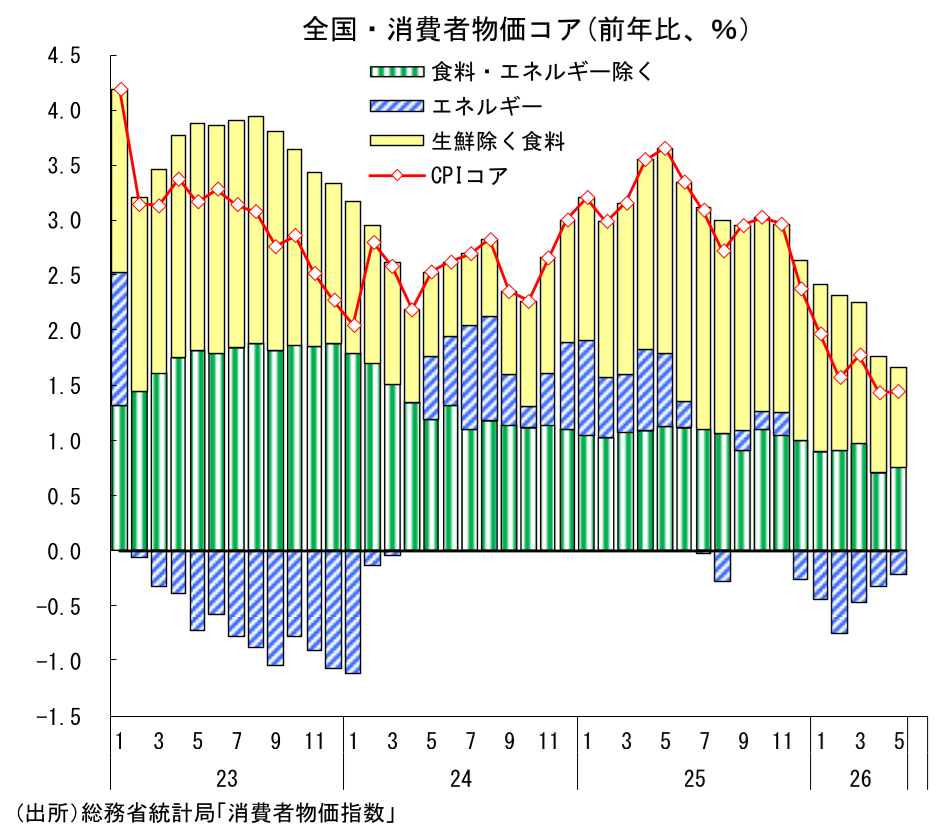

本日総務省から発表された26年5月の全国消費者物価指数では、生鮮食品を除く総合(CPIコア)が前年比+1.4%と、前月と同じ上昇率となった。市場予想通りの結果であり、サプライズはない。石油製品が前年の裏もあって下落幅が縮小した一方、食料品価格の鈍化が続いたことで、CPIコアの上昇率は前月から変化なしとなっている。食料品価格の鈍化を主因として、インフレ率はこのところ落ち着きを見せている。イラン情勢悪化に由来する物価上昇品目も目立っておらず、少なくとも5月段階では物価上昇圧力は強まっていない。

もっとも、これで先行きの上振れリスクが払拭されたわけではない。米国とイランの暫定合意により原油価格が大幅に下落していることは、先行きの物価上昇圧力を弱める材料であるが、これまでの資源価格上昇や調達難の影響は、企業物価段階における価格上昇としてすでに一部で顕在化しており、今後、徐々に川下へ波及してくる可能性がある。また、燃料価格の上昇が電気代、ガス代に遅れて波及することも、先行きの物価上振れ要因となり得る。足元の物価上昇率は落ち着いているものの、先行きについてはなお上方向のリスクを意識しておく必要がある。

食料品価格の鈍化が続く

電気・ガス代は前月からほぼ変わらずとなった(電気・都市ガス代の前年比寄与度:4月▲0.15%Pt → 5月▲0.14%Pt)。電気・ガス代補助が4月まででいったん終了したことで前月比では+4.9%と大きく上昇したが、昨年も同じ時期に終了していたことから、前年比での影響は限られた。なお、政府は7~9月にかけて電気・ガス代補助を復活させることを表明している。これにより8~10月分のCPIは押し下げられることになるだろう((最終版)電気・ガス代補助の物価への影響 ~CPIコアを▲0.5~▲0.6%Pt、前年比で▲0.2~▲0.3%Pt押し下げか~ | 新家 義貴 | 第一ライフ資産運用経済研究所)。

食料品(生鮮除く)は前年比+3.5%(前年比寄与度:+0.90%Pt)と前月の+4.1%(同寄与度:+1.06%Pt)から鈍化した。食料品(生鮮除く)の前月比は+0.2%と上昇が続いているが、昨年ほどの勢いはみられず、前年比でみればピークアウト感が鮮明となっている状況は変わらない。今月は、米類が前年比▲4.9%(4月+0.6%)と、22年11月以来の前年割れとなったことが目につく。

エネルギー以外のコアコア部分は、日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+1.8%(4月:+1.9%)、米国型コア(食料及びエネルギー除く総合)は前年比+1.1%(4月:+1.1%)となった。日銀版コアは食料品価格鈍化の影響で上昇率がやや縮小、米国型コアは変わらずとなっている。品目別にみても、特段イラン情勢悪化の影響で大きく上振れている品目が目立っている状況ではない。少なくとも5月段階では物価の加速はみられておらず、落ち着いた動きが続いていると判断される。

なお、5月の東京都区部CPIの下振れにつながった水道料については、全国では前年比▲4.7%(前年比寄与度:▲0.05%)となった(4月:前年比▲1.5%、寄与度▲0.02%Pt)。水道基本料金無償化は東京都独自の政策であるため、全国でみると影響が薄まっている。

先行きは上昇率が再び高まる可能性大

先行きについては、物価上昇率が再び高まる可能性が高いとみている。米国とイランの暫定合意を受けて原油価格が大幅に下落していることは、先行きの物価上昇圧力を弱める材料である。コスト上昇圧力が弱まることで価格転嫁が抑制されることに加え、電気・ガス代への将来的な上昇圧力も以前よりは抑えられる可能性が高まった。

ただし、これまでの資源価格上昇や調達難の影響は、企業物価段階における価格上昇としてすでに一部で顕在化している。今後、こうしたコスト上昇が徐々に川下へ波及すれば、消費者物価の上振れにつながる可能性がある。また、燃料価格の上昇は電気代、ガス代に遅れて波及するため、足元の原油価格下落だけで、秋から冬にかけてのエネルギー価格上昇リスクが消えたとみるのは早計である(電気代はいつ上がるのか ~電気代が秋から冬にかけて大きく上昇する理由。支援延長・拡充が論点に~ | 新家 義貴 | 第一ライフ資産運用経済研究所)。

このように、米イラン合意と原油価格下落により、物価の上振れリスクは以前よりも低下した。ただし、既往の資源価格上昇や調達難の川下への波及、企業の価格転嫁姿勢がかつてに比べて強まっていること、燃料価格上昇が電気・ガス代へ遅れて反映されること、などを踏まえると、先行きの物価はなお上方向を意識しておく必要がある。CPIコアは夏~秋にかけて再び前年比+2%を上回り、その後も徐々に上昇率を高める可能性があると予想している。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

関連テーマのレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎