- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計)

- Economic Trends

-

2026.07.07

日本経済

物価

賃金

賃金指標

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計)

~秋以降に実質賃金が下振れるリスクも~

新家 義貴

- 要旨

-

-

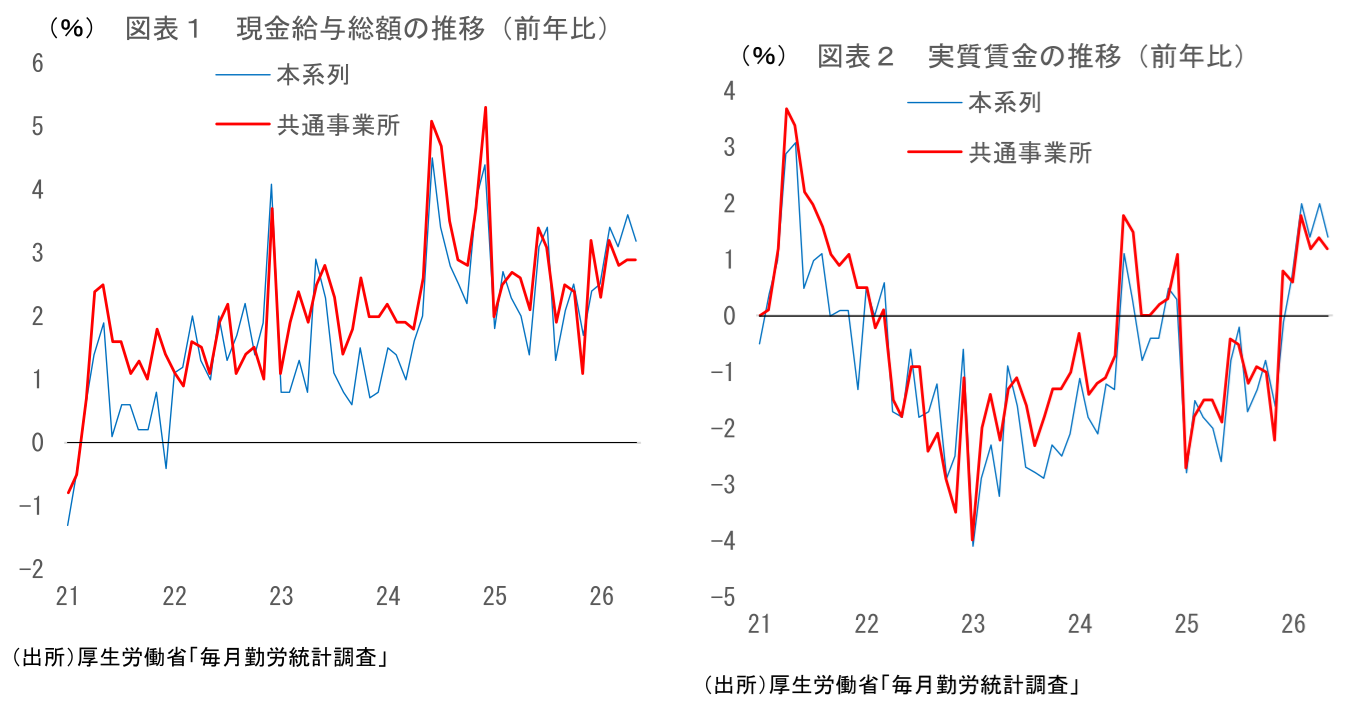

2026年5月の毎月勤労統計では、現金給与総額が前年比+3.2%、実質賃金が同+1.4%と、いずれも堅調な結果となった。共通事業所ベースでも現金給与総額は同+2.9%、実質賃金は同+1.2%と良好。実質賃金は26年入り以降プラス基調で推移。名目賃金の上昇に加え、物価上昇率の鈍化が実質賃金の改善につながっている。

-

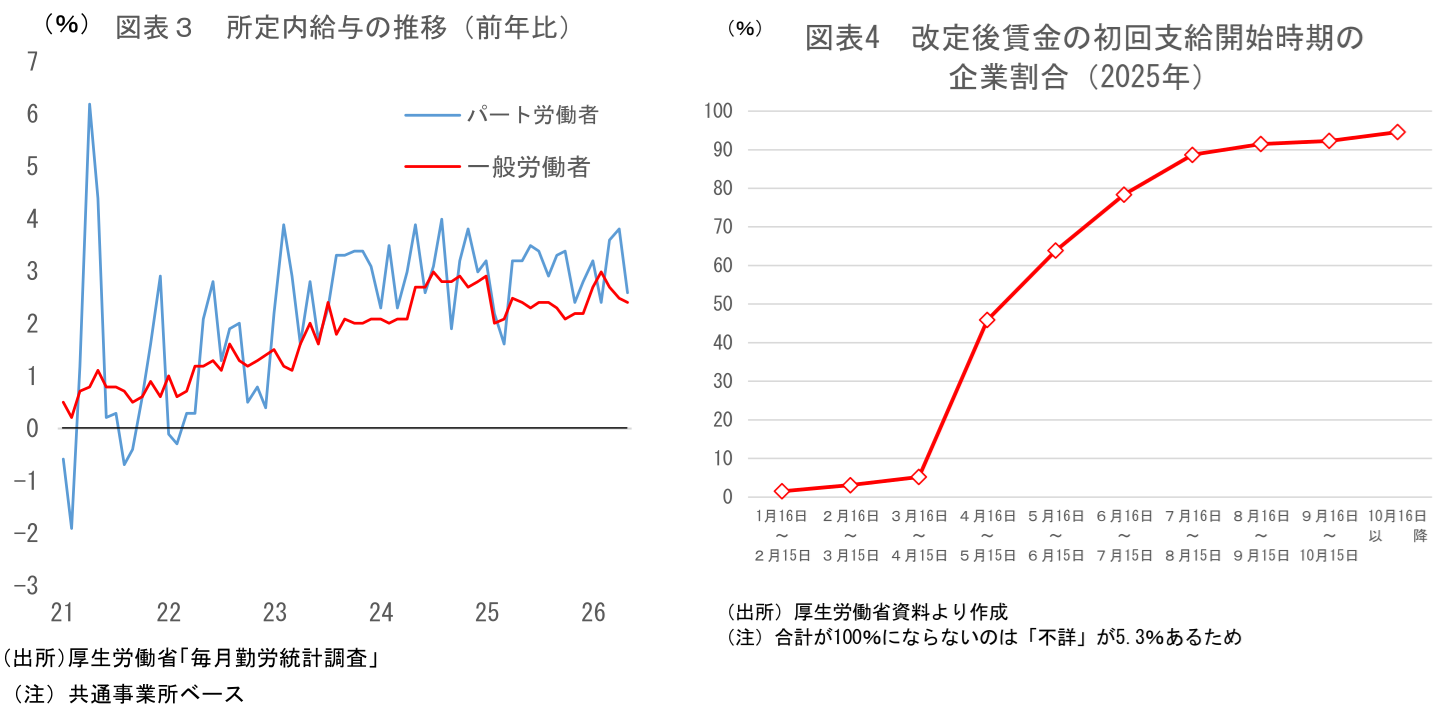

所定内給与は共通事業所ベースで前年比+2.5%と、2%台半ばの高い伸びを維持した。前月からはやや鈍化したが、休日日数増に伴う労働時間減少の影響が大きく、賃金の基調が弱まったとみる必要はない。

-

2026年春闘では、連合集計の賃上げ率が5.01%と、昨年からはやや鈍化も高水準を維持した。春闘賃上げの反映は今後も進み、所定内給与を支えるとみられる。

-

当面は、名目賃金の安定的な伸びと政府の電気・ガス料金支援による物価抑制を背景に、実質賃金はプラス圏を維持するとみられる。ただし、秋以降は食品値上げの広がりや電気・ガス代の上昇が重なり、物価が上振れる可能性がある。秋以降に実質賃金が再びマイナス圏に沈むリスクに注意が必要。

-

1. 目賃金の上昇と物価の落ち着きで実質賃金はプラスが続く

厚生労働省から公表された2026年5月の毎月勤労統計によると、現金給与総額は前年比+3.2%となった。4月の同+3.6%からは伸びが鈍化したものの、3%台の高い伸びを維持している。名目賃金から物価変動の影響を除いた実質賃金(CPIの「持家の帰属家賃を除く総合」で実質化)も前年比+1.4%とプラスを維持した。実質賃金は2026年入り後、プラス圏で推移しており、所得環境は改善方向にある。

なお、報道等で言及されることの多いこの本系列は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響を受けやすく、月次の賃金動向の基調を判断するうえでは必ずしも適さない。そうした観点からは、1年前と当月の双方で回答している調査対象のみに限定して集計した「共通事業所」ベースの前年比を併せて確認することが望ましい。

この共通事業所ベースの値でも、26年5月は前年比+2.9%(4月:同+2.9%)と、+3%前後の高い伸びが続いている。実質賃金も前年比+1.2%(4月:同+1.4%)と6ヶ月連続で増加しており、良好な結果と評価できる。

このように、本系列・共通事業所ベースのいずれでみても、実質賃金は26年入り後、プラス圏で推移している。名目賃金が上昇基調を維持するなか、高止まりしていた物価上昇率が+2%を割り込むまで鈍化していることが、実質賃金の改善につながっている。

2. 所定内給与はやや鈍化も、カレンダー要因が大きい

所定内給与(共通事業所ベース、以下同じ)は前年比+2.5%(4月:同+2.7%)となった。前月からはやや鈍化したものの、2%台半ばの高い伸びを維持している。内訳をみると、一般労働者は4月の前年比+2.5%から5月は同+2.4%へ、パートタイム労働者は4月の前年比+3.8%から5月は同+2.6%へ、それぞれ鈍化した。

5月の所定内給与の伸びが前月から鈍化した一因として、労働時間の減少が挙げられる。5月は前年に比べて休日が2日多く、所定内労働時間が前年比▲3.6%と大きく減少した。この影響は、時給・日給的な賃金形態が多いパートタイム労働者で特に大きかったとみられる。実際、パートタイム労働者の所定内給与は前年比+2.6%と、4月の同+3.8%から鈍化したが、時間当たり給与は前年比+4.8%と、前月(同+4.9%)とほぼ変わらない(共通事業所ベースの試算)。一般労働者についてはパートタイム労働者と比べて影響は限定的だが、こちらも影響を全く受けないわけではなく、所定内給与の伸びを多少抑えた可能性がある。

このように、5月の所定内給与の鈍化にはカレンダー要因が影響しているとみられ、賃金の基調が弱まったと判断する必要はないだろう。所定内給与は先行きも前年比+2%台半ば~後半程度の高い伸びで推移する可能性が高い。

背景にあるのが、2026年春闘の高い賃上げである。7月3日に連合から発表された春闘の最終集計値では、定昇相当込み賃上げ率が5.01%となった。歴史的な賃上げとなった25年春闘からはやや鈍化したものの、それでも5%台の高い賃上げが実現した模様である。また、組合員数300人未満の組合では4.69%と、昨年の4.65%から小幅ながら伸びが拡大した。上昇率は大企業に及ばないものの、中小企業でも人材確保の観点から高い賃上げが実施されている。

厚生労働省の調査によると、改定後の賃金の初回支給割合は4月15日まででは5%程度に過ぎず、5月15日までの支給で5割程度に上昇、その後も7~8月にかけて反映が進んでいく形となっている。今回の5月分には、26年春闘の結果が一部反映されているとみられる。今後も8月にかけて春闘の結果が実際の給与に順次反映されていくだろう。

3. 実質賃金は当面プラス圏維持を見込むが、秋以降は下振れリスク

以上を踏まえると、5月の毎月勤労統計は総じて良好な結果だったと評価できる。名目賃金は本系列で前年比+3.2%、共通事業所ベースでも同+2.9%と高い伸びを維持し、実質賃金もプラス圏が維持されている。所定内給与については前月からはやや鈍化したものの、労働時間減少による一時的な下押しを考慮すれば、賃金の基調が弱まったとみる必要はない。2026年春闘の結果が今後さらに反映されることも踏まえると、所定内給与は高めの伸びを維持する可能性が高い。

今後も実質賃金のプラス基調が続くかどうかは、名目賃金の底堅さに加え、物価がどの程度で推移するかに左右される。5月は物価上昇率が+2%を下回ったことが実質賃金の押し上げ要因となったが、秋以降に物価が再び上振れれば、実質賃金の改善ペースは鈍る可能性がある。

先行きについては、夏場までは実質賃金がプラス圏を維持する可能性が高い。名目賃金面では、目先の下振れリスクは小さい。2026年春闘の結果が今後順次反映されることに加え、夏のボーナスも底堅い企業業績や人手不足を背景に増加が見込まれるためである。当面、前年比+2%台半ばから+3%程度の安定的な上昇が期待できる。

一方、秋以降については物価上振れによる実質賃金の下振れリスクに注意が必要である。6月までの物価上昇率は比較的落ち着いているが、7月以降は食料品値上げが再び広がる可能性がある。ナフサ不足や包装資材価格の上昇など、企業物価段階で生じたコスト上昇が、時間差を伴って消費者物価に波及することも想定される。近年は、企業がコスト上昇分の価格転嫁に対して以前ほど慎重ではなくなっており、コスト高を理由に値上げに踏み切る企業が一段と増えることも想定される。夏以降の食品値上げの広がりには注意が必要だろう。

電気・ガス代の上昇も懸念材料だ。政府は今年の7~9月使用分について支援を実施することを決定している。これにより夏場の物価は抑制されるが、資源価格上昇の影響が遅れて波及することで電気代・ガス代の上昇が本格化するのは、秋から冬にかけてとみられる(電気代はいつ上がるのか ~電気代が秋から冬にかけて大きく上昇する理由。支援延長・拡充が論点に~ | 新家 義貴 | 第一ライフ資産運用経済研究所)。支援が切れるタイミングに燃料費上昇の波及による値上がりが重なれば、秋以降の電気・ガス代が大きく上昇する可能性がある。

このように、実質賃金改善の持続性は物価次第である。5月の毎月勤労統計は、所得環境の改善が続いていることを示す前向きな内容だったが、その改善は名目賃金の上昇だけでなく、物価鈍化にも支えられている。賃金の伸びが高めで推移するか、そして物価上昇率がそれを下回る状態を維持できるかが、今後の個人消費を左右する重要なポイントになるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴

-

ナフサの代替調達が進む ~中東からの輸入は激減続くも、米国からの輸入が急増~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴