- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ガソリン暫定税率が年内廃止に向けて前進

- Economic Trends

-

2025.10.30

日本経済

経済財政政策

所得・消費

物価

ガソリン暫定税率が年内廃止に向けて前進

~世帯あたり年間7600円の負担減。代替財源確保にどこまでこだわるか~

新家 義貴

- 要旨

-

-

ガソリンの旧暫定税率が、年内に廃止される可能性が高まっている。11月中旬から補助金を段階的に拡充し、12月末までに廃止と補助金終了を同時に実施する見通し。

-

補助金終了を考慮してもガソリン価格は約17.6円/ℓ下がり、二人以上世帯で年間約7600円の負担減と試算される。車保有世帯では恩恵が大きく、特に地方圏ほど効果が顕著。一方、都市部での恩恵は小さい。また、CPIコアは0.2%Pt押し下げられる。

-

ガソリン旧暫定税率廃止により年間1兆円(軽油も含めれば1.5兆円)の減収が見込まれ、代替財源確保が焦点となっている。旧暫定税率廃止の大きな目的の一つは物価高に対する家計負担の軽減にある一方、代替財源の確保に固執すると家計支援効果が得られないことに注意が必要。

-

ガソリン旧暫定税率の年内廃止に向けて大きく前進

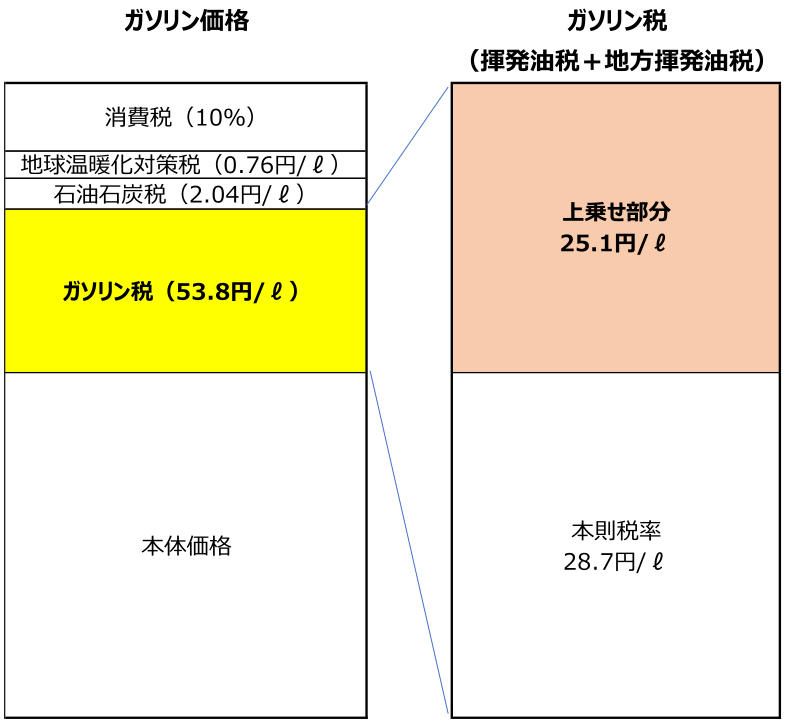

ガソリンの旧暫定税率とは、ガソリンにかかる様々な税金のうち暫定的に上乗せされている部分のことを指す。現在のガソリン税1は1リットルあたり53.8円だが、このうち本則税率は28.7円に過ぎず、特例税率分が25.1円を占める。これがいわゆる旧暫定税率である。暫定税率は道路整備などの財源確保を目的として1974年に導入された。当初は2年間の臨時措置とされていたが、その後「当分の間税率」への名称の変更などがありつつも何度も延長が繰り返され、実質的な恒久財源となっている(暫定税率の歴史的経緯等について詳しくは、暫定税率とはなにか -歴史的経緯と今後の課題- ~ガソリン暫定税率を巡る50年の攻防~ | 新家 義貴 | 第一生命経済研究所をご参照ください)。

この50年にわたって続いてきたガソリンの旧暫定税率が、年内に廃止される可能性が高まっている。自民党は当初、年内は補助金の拡充を先行させ、年明け以降に旧暫定税率を廃止することを検討していたが、年内廃止にこだわる野党に譲歩する形で大筋合意した模様である。具体的には、現在1リットルあたり10円が支給されている補助金について11月13日以降に段階的に拡充し、12月11日には旧暫定税率分と概ね同額になる25円まで引き上げ、その後12月末までに旧暫定税率廃止(+補助金終了)を実施するという方針で検討が進んでいるようだ。補助金を予め旧暫定税率と同水準まで引き上げ、ガソリン価格を下げておくことで、旧暫定税率廃止に伴う価格急変動といった混乱を回避することができる。

年間7600円の負担減。地方圏での恩恵が大きい

旧暫定税率が廃止された場合、旧暫定税率にかかっている消費税分(10%)も考慮すると27.6円/ℓ(25.1円/ℓ+消費税)のガソリン価格引き下げ効果がある。一方、現在10円/ℓが支給されている補助金も終了するため、現状と比べて差し引き17.6円/ℓほどガソリン価格が低下する見込みだ。これにより、消費者物価指数は▲0.2%Pt押し下げられる。

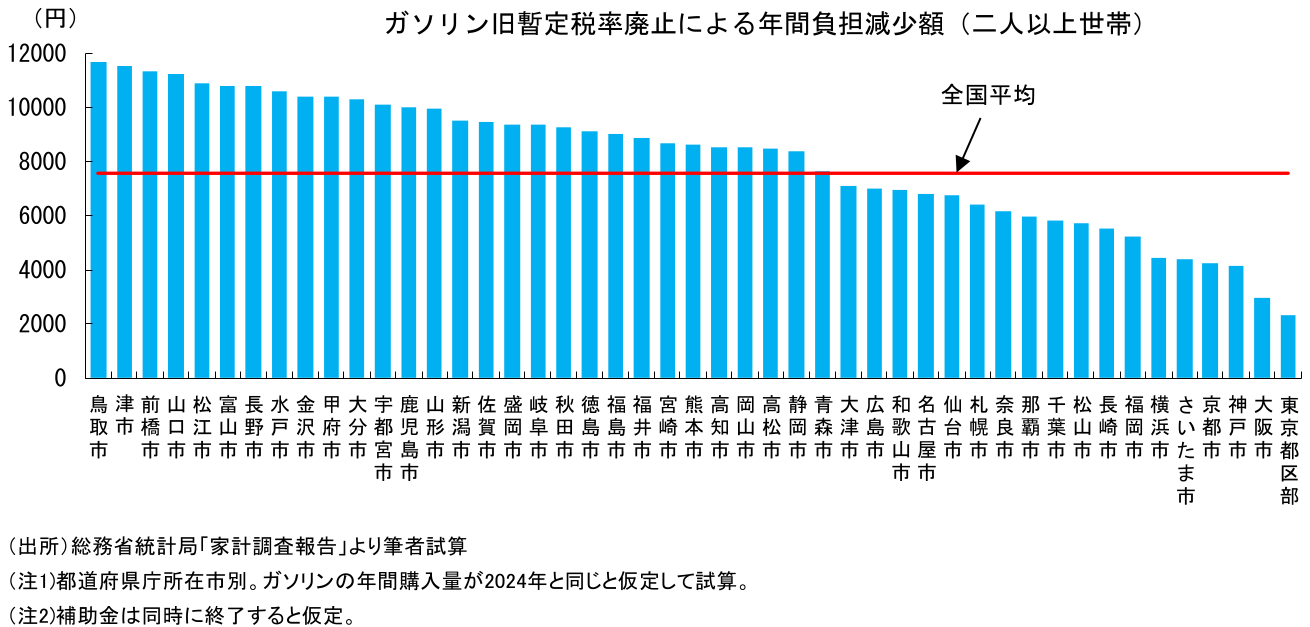

このガソリン価格の低下により、家計の負担は一世帯(二人以上世帯)あたり年間で7600円程度軽減されると試算できる(補助金終了を考慮しなければ11900円程度)。この試算は車を保有していない世帯も含んだものであるため、自家用車を保有している世帯に限定すれば恩恵はさらに大きくなる。なお、ガソリンは地域によって消費額が大きく異なるという特徴がある。たとえば、最も負担減が小さい東京都区部では年間2300円程度に過ぎないのに対して、最も大きい鳥取市では1万1700円程度に達するなど、5倍の差がある。一般的に、公共交通機関の利用が多い東京や大阪といった大都市ではガソリン支出は少ないのに対して、自家用車を用いることが多い地域では支出が多い傾向があることから、今回の旧暫定税率廃止は主に地方圏における恩恵が大きいことが分かる。

代替財源をどう考えるか

もっとも、現在「代替財源をどこに求めるか」が争点となっていることからも分かるとおり、旧暫定税率の廃止が単純な家計負担減に直結するかどうかは分からない。旧暫定税率を廃止した場合、ガソリンで年間1兆円、仮に軽油も含めれば1.5兆円の減収となり、財政へのインパクトもそれなりにある。自民党は現時点で、代替財源の確保を目指しているようだ。

旧暫定税率廃止の大きな目的の一つは、物価高騰に対する家計負担の軽減にある一方、代替財源の確保に過度に固執すると、家計支援効果が相殺されてしまうことに注意が必要だ。たとえ旧暫定税率が廃止されたとしても、他の税の引き上げ等の負担増などを同時に行うことで減収分の穴埋めを行えば、家計の負担が全体として減るとは限らない。結局のところ、旧暫定税率の廃止が家計負担の軽減や消費刺激につながるかどうかは、今後の制度設計と運用次第である。

なお、この代替財源問題については政府が批判されても仕方ない面がある。もし旧暫定税率が財政運営において本当に必要不可欠なものなのであれば、どこかのタイミングで旧暫定税率分を本則税率化しておくべきだった。世論の反発を恐れてそれを怠り、暫定的な措置という建前を保ったまま、実質的には恒久財源として取り扱い続けてきたことがそもそもの問題である。「『暫定』税率の廃止の穴埋めに増税」という説明では、国民から反発が出るのも当然だろう。

また、数年にわたって続いている補助金政策や毎年のように策定される大規模な経済対策・補正予算については財源に関する厳しい議論があまりなされない一方で、減税については代替財源の確保が厳しく求められる点についても国民の理解が得にくいところがある。もちろん、単年度の支出である補正予算や補助金と、恒久的な減収となる減税では性質が異なることは理解できるが、補正予算が毎年の恒例行事のように組まれている現状を鑑みると、こうした説明に疑問を感じるのも無理はない。当初予算での査定の厳しさの一方で補正予算での追加支出にはかなり甘いという財政運営姿勢には問題があると思われる。

こうした国民の不満を踏まえると、仮に減収分をすべて増税で補えば、おそらく反発はかなり大きなものとなるだろう。世論への配慮を考えると、一部で代替財源を確保するものの、最終的にはトータルで減税となる形での妥協点が形成される可能性が高いと筆者は予想している。また、旧暫定税率の廃止を先行させつつ、代替財源の確保に関する具体的な検討は継続して行い、結論を先送りするという可能性もあるだろう。今後の議論の行方に注目していきたい。

1 ガソリン税のほかにも、石油石炭税(2.04円/ℓ)、地球温暖化対策税(0.76円/ℓ)、消費税(10%)など様々な税が課されている。ガソリン価格の約4割は税金である。

(参考文献)

-

新家 義貴(2025)「暫定税率とはなにか -歴史的経緯と今後の課題- ~ガソリン暫定税率を巡る50年の攻防~」(第一生命経済研究所 Economic Trends)

暫定税率とはなにか -歴史的経緯と今後の課題- ~ガソリン暫定税率を巡る50年の攻防~ | 新家 義貴 | 第一生命経済研究所 -

新家 義貴(2025)「ガソリン旧暫定税率廃止をめぐる動向と今後の課題~CPIコアを▲0.2%Pt弱押し下げ。補助金終了ならガソリンと軽油の価格逆転も~」(第一生命経済研究所 Economic Trends)

ガソリン旧暫定税率廃止をめぐる動向と今後の課題 ~CPIコアを▲0.2%Pt弱押し下げ。補助金終了ならガソリンと軽油の価格逆転も~ | 新家 義貴 | 第一生命経済研究所

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測