- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 大き過ぎる総合経済対策の点検

- 要旨

-

政府の総合経済対策は、規模を膨らませることが優先されて、国費投入額21.3兆円と平時には異例の規模になった。その副作用は、長期金利上昇、円安を助長して、企業の設備投資抑制や物価上昇にも跳ね返ってくるだろう。近々に予定される2026年度の本予算の編成では、過剰な歳出拡大を控えることで、マーケットへの悪影響を小さくする姿勢を採ってほしい。

平時には異例の規模

高市政権が11月21日に総合経済対策を閣議決定した。その内容は、規模的に驚くばかりの巨大なものになった。国費投入は21.3兆円で、その中には予備費0.7兆円、防衛費の積み増し1.7兆円も含まれている。補正予算を組んでまで予備費と防衛費を敢えてこれほど増やす必要性はないように感じる。一般会計の財政支出増は17.7兆円で、前年の補正予算の13.9兆円を上回っている。コロナ後の巨大な補正予算が2024年度まで縮小していた流れを、再び拡大させようとしている。なぜ、今、これほどの財政拡張なのかは納得できる説明が成されていない。

対策規模は、一般会計17.7兆円と説明されることが多いが、経済対策には減税(ガソリン・軽油暫定税率の廃止、年収の壁対応)も2.7兆円含まれていて、一般会計の収支へのインパクト(=追加的財政赤字幅)は、それを含めると20.4兆円になり、平時としては異例の規模感になる。

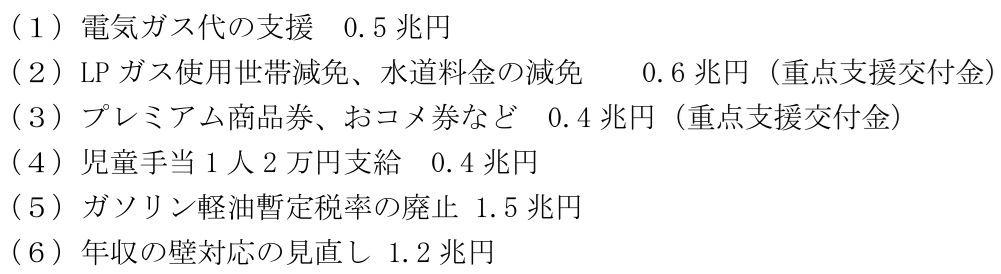

よく報道されるのは、物価高対策という目的だが、「生活の安全保障・物価高への対応」は11.7兆円であり、「危機管理投資・成長投資による強い経済の実現」7.2兆円はそれとは別である。個別にみていくと、家計向け支援は、

これらを合算すると、4.6兆円にしかならない。金額が明示されているものだけを集計しても「生活の安全保障・物価高への対応」11.7兆円の金額には届かない。ほかにも、重点支援地方交付金などで手当している項目が隠れているからだろう。おそらく、この経済対策が最初に「規模ありき」で総額を決めて、その穴埋めに各省庁から集めた案件を当てはめているから、このように使途がやや不透明なことになるのだろう。

実際のところ、「危機管理投資・成長投資による強い経済の実現」7.2兆円の部分は、具体的にどんな使途に財政支出が使われるのかがほとんど見えない。本来、これらは補正予算で実行すべきものかも疑問視される。近々、2026年度当初予算の編成が行われるが、筋論で言えばそちらに入れるべき内容ではないか。本予算ならば厳しく査定される。それが補正予算に回って計上されているのが実情だ。そうやって、規模ありきの補正予算の中に、科学技術支援などの案件が盛り込まれることは、財政規律を低下させて困ったことだと感じさせる。

そもそも「規模ありき」の財政出動をやっていれば、いつかは規模が前年を下回るときが来る。例えば、2025年度の歳出規模を膨らませれば、2026年度に自然体の規模で予算編成をすれば、前年比で財政支出の規模がマイナスになる。だから、財政規模を一気に膨らませないように配慮した方がよい。これは、いわゆる「財政の崖」を人為的につくらない配慮だ。

もちろん、ここには財源問題もある。石破前政権までは野党の要求に「その財源は手当できるのですか?」と反論してきたのは自民党自身である。これから財源の制約を野党の提案に対する反論として使えなくなれば、歳出増はどんどん膨らんでしまうだろう。

このまま財源の手当もなく、永遠に財政規模が膨らみ続けると、どこかの時点で大きな「財政の崖」をつくることにもなりかねない。過度な変動を人為的に作らないというのは、これは伝統的な経済保守主義の基本である。

長期金利上昇と円安

税収増と歳出カットで対応できない部分は、新規国債発行で賄うよりほかない。2024年度の補正予算は、税収増・歳出削減・前年度剰余金などを用いて新規国債発行額を小さくしていた。今回はどのくらい税収増加などで財源を捻出できるのだろうか。当初予算では、基礎的財政収支の赤字は▲4,300億円まで圧縮することができていた。ここに▲20.4兆円の一般会計歳出増・減税分が加わり、そこから自然増収・歳出削減などが差し引かれて、追加的な新規国債発行額が決まる。場合によっては、債券需給には大きなインパクトを与えるだろう。金融市場では、そうした需給悪化を見越して長期金利が1.8%台まで上昇が進んでいる。今後の財源の手当てを見ながら、長期金利は動いていくだろう。

非常にタイミングが悪いのは、12月に2026年度の予算編成が控えていることだ。中長期の財政試算では、2026年度の基礎的財政収支は▲2.0兆円となっている(2025年8月)。ここから大幅な赤字拡大になれば、さらに長期金利の上昇を招くだろう。波乱含みの展開になることも警戒される。高市政権がどこまでマーケット感覚を持って、市場との対話ができるかが問われる。

もう1つ、為替レートも心配である。高市政権のブレーンたちは、高圧経済なる方針を打ち出している。この高圧経済なるものが需要超過を拡大させるのならば、輸入拡大を誘発するはずである。これは円売り要因になる。輸入物価の上昇を通じて、食料品やエネルギーの価格を上昇させるだろう。インフレ下で財政出動を積極的に行うと、物価高対策とは逆の結果を引き起こしてしまうリスクがある。

この影響は、インフレ予想の高まりを通じて長期金利の上昇をさらに後押ししかねない。長期金利の上昇は、社債発行金利も押し上げるので、設備投資拡大にもマイナスになる。このジレンマを脱するには、財政規模を大幅に削減するか、日銀が追加利上げをするかどちらかしか対応はない。総合経済対策の資料には、こうした背景もあって「日本銀行への期待」という言葉が記述されている。これまで過去2回の日銀の利上げでは、10円程度の円高になっている。物価抑制にも効くだろう。

反面、日銀の利上げは企業の設備投資にマイナスにもなる。確かに、そこだけに注目すればそうだが、円安抑制が中小企業の投入コスト抑制を通じて、利益拡大に寄与する作用もある。物価高を抑制できれば、個人消費も増えるので、その面からも景気拡大効果は大きい。中小企業の賃上げにもプラスである。日銀の12月利上げに注目が集まる。

総合経済対策の良い面

マクロ的には、巨大な経済対策には副作用が大きいことが問題点であるが、有効な内容も個別にはある。まず、インバウンド振興である。現在、高市政権は中国との間で大きな摩擦に直面している。中国・香港の訪日客が完全にいなくなれば2.6兆円もの損失になる。筆者は、インバウンド消費が東京都・大阪府・京都府の3地域に全体の6割が集中していて、これを他地域に分散することが景気振興に貢献すると考えている。中国人の訪日消費が急減するとすれば、もっと地方へのインバウンドの分散を加速させ、中国人観光客減のダメージコントロールを加速させる対応が望ましい。また、中国以外のアジア、欧米など他地域からの訪日消費を拡大させ、他地域への訪日消費の分散を進めれば、いくらかマイナス効果を減殺できる。

次に、「エネルギー・資源安全保障の強化」には、原発稼働が含まれている。関東では、柏崎刈羽原発の再稼働に向けた動きが進めば、電気料金の引き下げに寄与するだろう。北海道の泊原発再稼働では、家庭向けの料金が▲11%引き下げられるという見通しになっている。この原発再稼働は、政府のエネルギー支援を終わらせる出口戦略になっている。原発再稼働もまた重要な景気支援、物価高対策になる。

そのほか、「生活の安全保障・物価高への対応」では、「中小企業・小規模事業者をはじめとする賃上げ環境の整備」が掲げられている。ここは大いに評価できる。その中には「公務員の給与・待遇は人事院勧告を踏まえて、適切に対応する」と述べられている。実は、全国の国家公務員の給与が増えて、それが地方公務員の給与にも影響を与える効果は極めて大きい。例えば、2025年8月の人事院勧告では、月例給与を2025年度3.62%ほど引き上げる方針を示していた。過去、2022年度0.23%、2023年度0.96%、2024年度2.76%と引き上げ率は高まってきた。おそらく、3.62%の引き上げ分は12月に差額が繰り戻されて、公務員給与を増やすことになるだろう。民間企業の年末賞与が伸び悩むかもしれないときに、この繰り戻しの効果は相対的に大きい。高市政権も、2026年度の人事院勧告での賃上げ幅を拡大させるとすれば、その景気刺激効果は地方経済にも大きなものになるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。