- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は一段鈍化も、供給優位の展開変わらず、リスクは大きい

- Asia Trends

-

2025.11.14

アジア経済

米中関係

アジア経済見通し

中国経済

トランプ政権

トランプ関税

中国景気は一段鈍化も、供給優位の展開変わらず、リスクは大きい

~供給統計のGDPは拡大が続くが、需要は総じて弱含むなかで世界経済の混乱を招くリスクは残る~

西濵 徹

- 要旨

-

- 足元の中国景気は供給サイド主導の拡大が続き、今年9月までの経済成長率は政府目標を上回る伸びとなった。鉱工業生産や米国以外への輸出の堅調さが景気を下支えする一方、不動産不況や若年層の雇用不安、倹約令の影響で家計の節約志向は強く、消費は弱い。固定資産投資も不動産不況や米中・中欧関係の悪化を理由に民間・外資を中心に設備投資は弱く、なかでも不動産投資は深刻な減速が続いている。

- 米中摩擦は、実務者協議や首脳会談を経て一時的に緩和し、制裁措置の一部停止や追加関税の引き下げなどで歩み寄りがみられた。これにより当面の外需を取り巻く環境は改善が期待されるものの、合意内容は「先送り」に過ぎず、米中間に横たわる構造的な対立が山積することに伴う影響は今後もくすぶる。

- 10月の小売売上高は観光関連や高額品などで堅調な動きが確認されたが、政策支援対象の自動車や家電などは下振れするなど、効果が一巡している様子がうかがえる。固定資産投資も下振れしており、不動産市況も下落が続き、逆資産効果による消費抑制が続く可能性は高い。一方、生産面では新エネルギー車や集積回路など輸出向け品目は堅調な一方、不動産関連は軒並み弱い。中国当局の対応強化も、過剰生産と価格競争が「内巻」を招くとともに、ディスインフレ圧力が強まる悪循環は変わっていないと捉えられる。

- 総じて、当面の中国景気は供給主導の成長が続くと見込まれるものの、内需の弱さが深刻で外需への依存が強まっている。今後も「デフレの輸出」が世界経済をかく乱するリスクに注意が必要となるであろう。

足元の中国経済を巡っては、供給サイドをけん引役にした景気拡大の動きが続いている。7-9月の実質GDP成長率は前年同期比+4.8%と前期(同+5.2%)から鈍化して丸1年ぶりの低い伸びとなったものの、前期比年率ベースでは+4.5%と前期(同+4.1%)からわずかに加速している。その結果、9月までの累計ベースの経済成長率は+5.2%となり、今春の全人代(第14期全国人民代表大会第3回全体会議)で示された政府目標(5%前後)を上回る水準を維持している(注1)。しかし、個別指標の動きをみると、ハイテク関連を中心に鉱工業生産は一貫して拡大が続くなど足元の景気拡大の動きをけん引している。また、米中摩擦の激化を念頭に、米国以外の国や地域向けの輸出を活発化させており、米国向け輸出の減少を相殺している。その一方、ここ数年の不動産不況に加え、コロナ禍以降の若年層を中心とする雇用回復の遅れも重なり家計部門は節約志向を強めるなか、習近平指導部が主導する腐敗防止を目的とする「倹約令」も影響して小売売上高は力強さを欠いている。さらに、不動産不況が足かせとなり、不動産投資は頭打ちが続くほか、米中関係の悪化も影響して外資系企業を中心に設備投資は停滞し、固定資産投資も減少基調が続いている。このように需要サイドは内需が総じて弱含む一方、外需が下支え役となる展開が続いている。

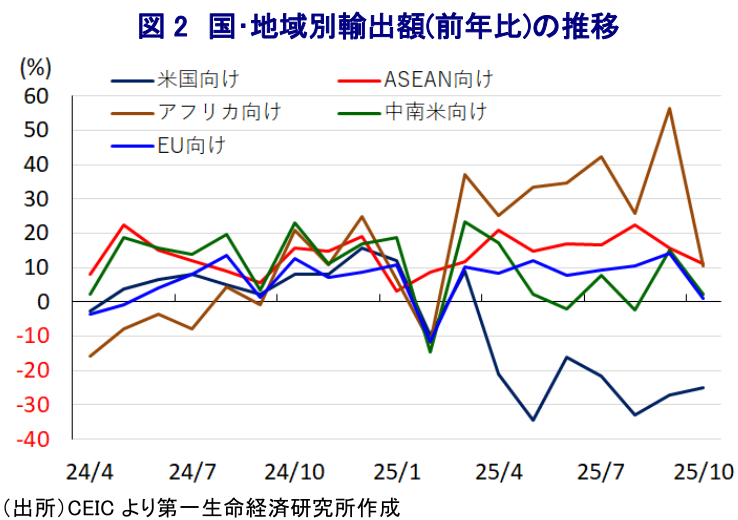

なお、外需の足かせとなることが懸念された米中摩擦は、先月末にかけての実務者協議や米中首脳会談を経て、米中双方が歩み寄ることで合意している(注2)。中国はレアアースの輸出管理強化策の発動を1年延期するとともに、米国は対抗措置である最大100%の追加関税撤廃に加え、合成麻薬フェンタニル対策で協力することで合意した。これを受けて、米国はこの問題を理由に課している追加関税を引き下げた。さらに、米国は輸出制限リストへの中国企業の追加や中国船に対する入港手数料の徴収といった輸出管理強化措置を1年間停止し、中国も米国関連船舶に対する特別港湾料の徴収を1年間停止したほか、米中双方が関税の上乗せ分(24%)を1年間延長している。よって、先月以降に緊張感が急速に高まった米中関係は一旦落ち着きを取り戻しており、関係悪化を理由に低迷が続いた米国向け輸出を下支えすることが期待される。また、米国による追加関税の引き下げにより、トランプ第2次政権以降に米国が中国に課す追加関税は20%とASEAN主要国をはじめとするアジア新興国とほぼ同水準となる。ここ数年の米中摩擦の激化に加え、世界経済の分断の動きが広がりをみせるなか、サプライチェーンの見直しの動きも追い風に中国からアジア新興国を経由した迂回輸出の動きが活発化してきたものの、そうした流れが変化する可能性がある。米中合意は事実上の『先送り』に過ぎないものの、当面は外需を取り巻く環境の改善が景気を下支えすることへの期待が高まるであろう。

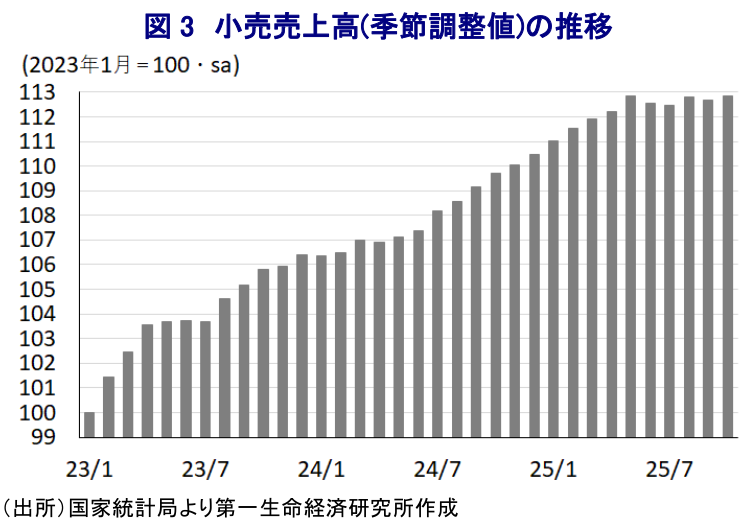

その一方、中国で先月に開催した4中全会(中国共産党第20期中央委員会第4回全体会議)では、来年から対象年度が始まる第15次5ヵ年計画(十五五)の基本方針が討議されるとともに、経済成長の実現に向けて内需喚起の重要性を認識する考えが明らかにされている(注3)。ただし、その具体的な方策などは示されていない上、昨年後半以降に中国当局が政策の総動員を通じて内需喚起に動いたものの、足元ではその効果に息切れの兆しがうかがえるなか、先行きの見通しが立ちにくい状況が続く。10月の小売売上高も前年同月比+2.9%と前月(同+3.0%)から鈍化して昨年8月以来の低い伸びとなるなど、頭打ちの動きを強めている。前月比は+0.16%と前月(同▲0.12%)から2ヶ月ぶりの拡大に転じているものの、過去数ヶ月はほぼ横ばいで推移するなど勢いの乏しい動きが続いている。今年は国慶節連休が中秋節と重なり、例年に比べて1日多かったことが影響して観光需要が押し上げられたことを反映し、スポーツ・娯楽関連(前年比+10.1%)で堅調な動きがみられたほか、宝飾品(同+37.6%)など高額消費に加え、化粧品(同+9.6%)も活発化する動きがみられる。また、新型スマートフォンの発売が相次いだことも影響して通信機器(前年比+23.2%)も高い伸びをみせるとともに、こうした動きに連動する形で文化・事務用品(同+13.5%)も堅調な動きをみせている。一方、中国当局は昨年後半以降、需要喚起を目的に補助金や減税などの取り組みを強化してきたものの、その対象である自動車(同▲6.6%)や家電製品(同▲14.6%)はともに前年を下回る伸びとなるなど、需要喚起の動きが一巡している様子がうかがえる。さらに、例年において国慶節連休は住宅需要が喚起されやすい状況にもかかわらず、建築資材(前年比▲8.3%)も前年を下回る推移が続いており、不動産需要の弱さを反映している。

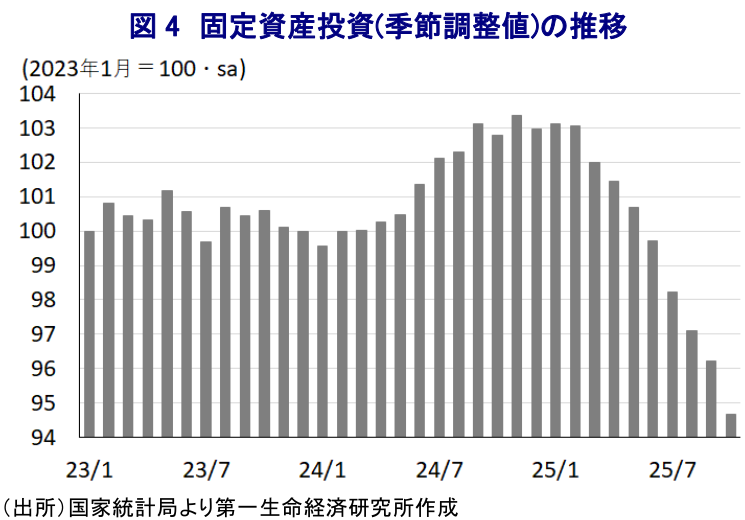

さらに、不動産不況の動きに底がみえない展開が続いているほか、米中摩擦の激化に加え、EU諸国との関係にも不透明感が高まるなかで外資企業による設備投資も萎縮している様子を反映して、10月の固定資産投資は年初来前年比▲1.7%と前月(同▲0.5%)からマイナス幅が一段と拡大しており、2020年6月以来のマイナス幅となっている。当研究所が試算した単月ベースの前年同月比の伸びも10月は▲4.7%と前月(同▲2.0%)からマイナス幅が拡大し、2024年3月以来のマイナス幅となるなど頭打ちの動きを強めている。前月比も▲1.62%と9ヶ月連続で減少するとともに、前月(同▲0.90%)からそのペースも加速しており、過去1年でも最も速いペースで減少するなど、投資需要が急速に冷え込んでいる様子がうかがえる。対象別の動きをみると、建設投資(年初来前年比▲5.4%)は引き続き前年を下回る伸びが続く一方、設備投資(同+13.0%)は対照的に高い伸びが続いており、中国当局が更新投資の需要喚起に向けて政策支援を強化していることを反映した動きはみられる。ただし、実施主体別の動きをみると、国有企業(年初来前年比+0.1%)はわずかに前年を上回る一方、民間企業(同▲4.5%)は前年割れが続く対照的な状況にある上、外資企業(同▲12.1%)は大幅マイナスとなるなど、外資企業による投資活動は急速に冷え込んでいる。不動産投資も10月は年初来前年比▲14.7%と前月(同▲13.9%)からマイナス幅が拡大しており、当研究所が試算した単月ベースの前年同月比は▲15.2%と前月(同▲14.3%)からマイナス幅が拡大して2023年12月以来の水準となっている。こうした状況を反映して不動産景況感も下落が続いているほか、新築住宅価格も6ヶ月連続で下落するとともに、主要70都市のうち64都市で前月比が下落するなど底のみえない状況が続いている。

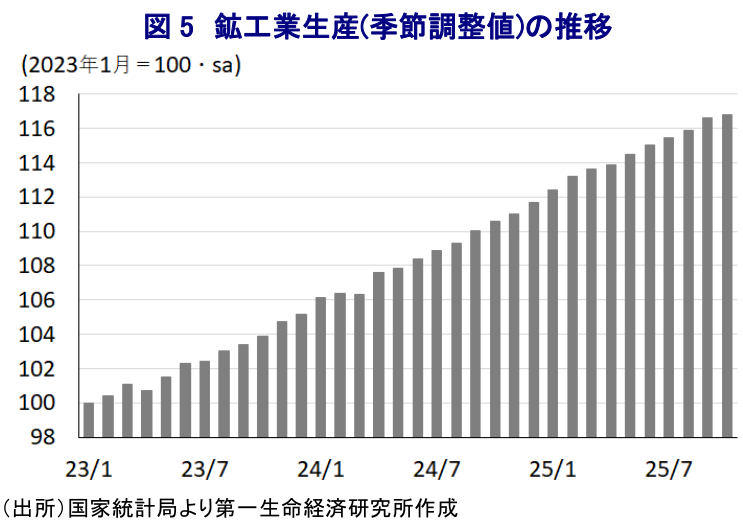

上述したように、足元の中国景気は供給サイドがけん引役になる展開が続いているが、10月の鉱工業生産は前年同月比+4.9%と前月(同+6.5%)から鈍化しており、伸びも2024年3月以来の低水準となるなど、その勢いに陰りが出ている様子がうかがえる。前月比も+0.17%と拡大が続いているものの、前月(同+0.64%)からそのペースは鈍化しており、過去1年のなかでも最も低い水準に留まるなど、供給サイドをけん引役にした景気の勢いも鈍化している。このところの中国においては、過剰生産能力による過剰供給が続くなか、企業は過当競争による価格競争によって収益悪化に直面するいわゆる『内巻(ネイジュアン)』が社会問題化するとともに、需要の弱さも相俟ってディスインフレ圧力が強まる悪循環が続いている。中国当局は内巻問題に対処すべく、過剰生産能力の是正と無秩序な価格競争の抑制に向けた取り組みを強化させており、その『号令』に従う形で国有企業を中心に生産活動を抑制させる過剰反応が出た可能性がある。財別では、不動産不況の余波が続くなかで粗鋼(前年比▲12.1%)や銑鉄(同▲7.9%)のほか、セメント(同▲15.8%)、板ガラス(同+3.3%)の生産は軒並み力強さを欠く推移をみせている。一方、輸出に向けた生産の動きが続いていることを反映して新エネルギー車(前年比+19.3%)のほか、発電機(同+16.9%)、集積回路(同+17.7%)の生産は堅調に推移しているほか、更新投資の動きを反映して産業用ロボット(同+17.9%)やサービス用ロボット(同+12.8%)も引き続き高い伸びが続いている。なお、半導体に関連してEU諸国との関係が悪化したことが影響してマイコン(前年比▲15.9%)の生産は下振れするとともに、スマートフォン(同▲2.6%)も弱含む動きが確認されるなど、分野ごとに勢いにバラつきが生じている様子もうかがえる。とはいえ、足元の中国景気は引き続き供給サイドがけん引役となる展開が続いていることは間違いなく、需給ギャップの拡大がディスインフレ圧力を招きやすい状況は変わっていない。

中国では、11月11日はいわゆる『独身の日』としてインターネット通販各社が大々的なセールを行うが、今年は家計部門の節約志向が強まるなかでセール期間を最大で1ヶ月を上回るなど延長するとともに、購買意欲を高めるための工夫を凝らす動きがみられた。全体的な売り上げは各社で前年を上回ったとしているものの、今年は昨年に比べてセール期間が1週間程度長かったことを勘案すれば、実態的な伸びは極めて緩やかなものに留まったと捉えられる。さらに、インターネット通販各社がターゲットとしてきた若年層を巡っては、物心ついた頃から中国景気が勢いを失いつつあるほか、雇用環境の悪化も重なる形で他の年代に比べても節約志向を強めているとされる。今後は節約志向の強い層が一段と拡大していくことも予想されるとともに、不動産不況に底がみえない展開が続いており、家計部門にとっては逆資産効果が財布の紐を一段と固くすることも考えられるなど、個人消費の伸びしろが一段と狭まっていく可能性はくすぶる。内需喚起に向けては、中国当局が一段の政策対応の拡充に動くとともに、企業部門による労働分配率の上昇など構造問題に対処していくことが不可欠であるが、中国当局による『大号令』によって事態打開が進むかは極めて不透明である。その意味では、供給統計で構成される中国のGDPは当面拡大が続くと見込まれるものの、内需が勢いを欠くなかで外需への依存をこれまで以上に強めることが予想されるほか、そうした動きは『デフレの輸出』を通じて世界経済に混乱をもたらす可能性に引き続き注意が必要である。

注1 10月20日付レポート「中国の成長率は実態との乖離拡大か、米中摩擦の行方も不透明」

注2 11月10日付レポート「米中摩擦は一旦緩和も、中国経済への過度な期待は依然禁物」

注3 10月24日付レポート「中共4中全会閉幕、中長期的な国力向上の姿勢が鮮明に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹

-

四半期見通し『アジア・新興国~中東情勢の緊迫化の行方に左右される展開が続く~』(2026年7月号)

アジア経済

西濵 徹

-

ニュージーランド、景気拡大確認で利上げ観測が強まるか ~NZドル相場は横ばい圏での推移が見込まれる一方、日本円にはどうなる~

アジア経済

西濵 徹

-

RBAは4会合ぶりの金利据え置きも、追加利上げを排除せず ~当面は様子見の可能性も「タカ派」姿勢を強調、豪ドル相場はどうなる~

アジア経済

西濵 徹