- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の成長率は実態との乖離拡大か、米中摩擦の行方も不透明

- Asia Trends

-

2025.10.20

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

トランプ政権

トランプ関税

中国の成長率は実態との乖離拡大か、米中摩擦の行方も不透明

~供給サイドがけん引役も、需要サイドは弱含むとともに、先行きも不透明要因が山積~

西濵 徹

- 要旨

-

- 米中関係は、トランプ米政権の関税政策を機に貿易戦争に発展したが、報復関税の撤廃と輸出規制の停止による関係改善が期待された。しかし、中国によるレアアース輸出管理強化と米国の追加関税表明を受けて、摩擦再燃が懸念される。トランプ氏は強硬発言と軟化を繰り返し、市場の混乱が続く可能性はある。また、中国は強硬姿勢を維持し、脱米の動きを強めており、今後も事態を楽観視することは難しいと言える。

- 一方、中国経済は不動産不況や雇用回復の遅れが内需の重石となるなか、財政、金融政策による需要喚起が続くも、過剰供給によるディスインフレ圧力は根強い。7-9月の実質GDP成長率は前年比+4.8%、前期比年率+4.5%と供給サイドをけん引役にした動きが続き、9月までの成長率は+5.2%と政府目標を上回る。ただし、過去10四半期連続でGDPデフレーターはマイナスとなるなどディスインフレ基調が続いている。

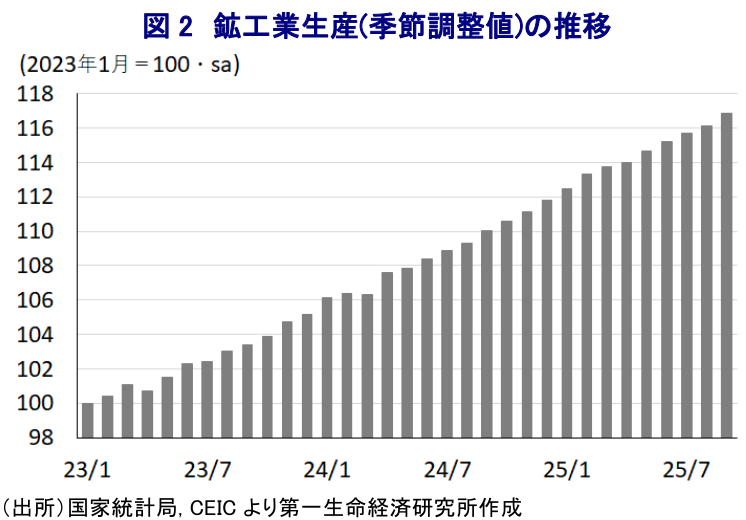

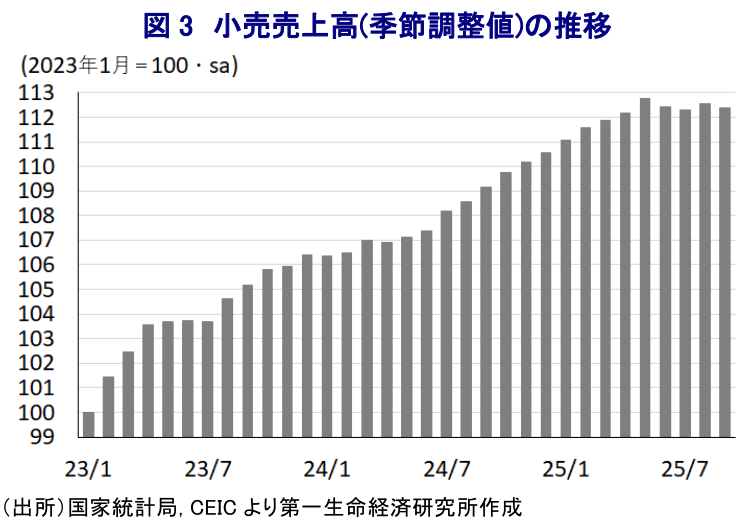

- 9月の鉱工業生産は前年比+6.5%と堅調に推移し、ハイテク製造業や新エネルギー車は堅調な一方、不動産不況が関連財の生産の重石となるなど、業種間のバラつきが鮮明になっている。小売売上高は前年比+3.0%と鈍化し、倹約令の余波も重なり内需の弱さが目立つ。固定資産投資は年初来前年比▲0.5%と約5年ぶりのマイナスとなり、民間投資や不動産投資の弱さが顕著になっている。不動産価格の下落も止まらず、逆資産効果は一段と深刻化するなど家計部門の節約志向を一段と強くさせることも予想される。

- こうしたなか、中国では第15次5ヵ年計画を議論する4中全会が開幕した。一方、米中協議を巡っては、今後も中国が強硬姿勢を維持する可能性が高く、経済、外交の両面で不透明感が続くだろう。

米中関係を巡っては、トランプ米政権の関税政策をきっかけに、一時は米中双方が互いに高関税を課し合う貿易戦争に発展した。しかし、その後の直接協議を経て、米中は報復関税を撤廃した上で、関税の上乗せ分や輸出規制を一時停止することで合意した。さらに、その後の直接協議で停止期限は延長されたほか、今月末に韓国で開催されるAPEC(アジア太平洋経済協力)首脳会議に併せて両首脳の直接会談を行う方針が示されるなど、関係改善の糸口を探る動きがみられた。その一方、11月10日に延長期限が迫るなか、両国の懸案事項である関税や輸出規制に関する協議は進まず、その行方が注目されてきた。こうしたなか、今月9日に中国政府がレアアースの輸出管理強化策を発表した。その直後、トランプ氏は中国に対する追加関税を大幅に引き上げる方針を表明するなど、米中摩擦の再燃が懸念されている。その後にトランプ氏は11月1日付で中国からの輸入品に100%の追加関税を課すとともに、航空機や航空機部品への新たな輸出規制を課す可能性を警告した。ただし、その後も米中両国は実務者協議を行うなど意思疎通を維持しているほか、トランプ氏も100%の追加関税について持続不可能との見方を示すなどトーンを軟化させている。トランプ氏の言動を巡っては、過去にもTALO(攻撃)とTACO(尻込み)を繰り返して金融市場を翻弄してきたことを勘案すれば、今回も同様の展開となる可能性はある。一連の米中協議で中国は一貫して米国に対して一歩も引かない姿勢をみせるとともに、中国経済への影響を軽減させるべく、輸出入双方で『米国外し』の動きを積極化させている(注1)。よって、今後もトランプ氏の言動に一喜一憂する展開となる可能性はある一方、事態を楽観視することには注意が必要である。

中国は米国への強硬姿勢を崩さない一方、中国国内では不動産不況に加え、コロナ禍以降の若年層を中心とする雇用回復の遅れも重なり、個人消費をはじめとする内需の重石となっている。こうした事態を打開すべく、中国当局は昨年後半以降に財政および金融政策を転換し、補助金や減税などによる需要喚起を図っており、対象となっている財では需要が押し上げられる動きがみられた。その一方、中国国内においては過剰生産能力による供給過剰が続いており、需要が弱いなかで企業は過当競争による価格競争が収益悪化を招く『内巻(ネイジュアン)』が社会問題化するとともに、根強いディスインフレ圧力に繋がっている(注2)。このところの中国景気は内需をはじめとする需要サイドに不透明感が根強いものの、過剰供給能力を背景にした供給サイドがけん引役となる展開が続いており、実態との乖離が一段と広がっている可能性に留意する必要がある。こうしたなか、今年前半の経済成長率は+5.3%と3月の全人代(第14期全国人民代表大会第3回全体会議)で示された政府目標(5%前後)を上回る伸びとなっている。ただし、足元の内需は一段と下振れする一方、上述したように中国当局が輸出入双方で米国外しの動きを強めていることを反映して、米国以外の国・地域向け輸出は堅調な推移をみせており、外需が景気を下支えしている様子がうかがえる。結果、7-9月の実質GDP成長率は前年同期比+4.8%と前期(同+5.2%)から鈍化して丸1年ぶりの低い伸びとなっている。季節調整値に基づく前期比は+1.1%と前期(同+1.0%(改定値))から加速しており、年率ベースでも+4.5%と堅調に推移している。9月までの累計ベースの経済成長率は+5.2%と政府目標を上回る伸びが続く。一方、名目成長率(前年比+3.7%)は10四半期連続で実質成長率を下回り、GDPデフレーターはマイナスで推移するなどディスインフレ脱却にはほど遠い状況にある。

9月単月の経済統計をみると、鉱工業生産は前年同月比+6.5%と前月(同+5.2%)から加速して3ヶ月ぶりの伸びとなり、前月比も+0.64%と前月(同+0.37%)から加速して7ヶ月ぶりのペースとなるなど底入れの動きを強めており、引き続き供給サイドをけん引役にした動きが続いている。分野別では、農林漁業など第1次産業(前年比+3.9%)で伸びが加速している一方、鉱業や製造業など第2次産業(同+4.6%)やサービス業など第3次産業(同+5.2%)はともに伸びが鈍化しており、対照的な動きをみせている。なお、製造業(前年比+7.3%)のうち、ハイテク製造業(同+10.3%)は引き続き高い伸びをみせている。その一方、幅広い経済活動に連動する傾向がある電気・熱・ガス・水道関連(前年比+0.6%)は大幅に伸びが鈍化しており、経済活動の勢いの弱さを示唆している。財別では、設備の更新投資の活発な動きを反映して工業用ロボット(前年比+28.3%)や金属切削機械(同+18.2%)で高い伸びが続いている。さらに、中国国内における需要喚起に加え、外需の旺盛な動きも追い風に新エネルギー車(前年比+20.3%)をはじめとする自動車の生産も引き続き堅調に推移している。そして、外需向けの堅調な動きを反映して発電機(前年比+19.8%)も高い伸びが続いており、足元の生産活動を下支えしている。しかし、不動産不況の長期化が足かせとなる形で粗鋼(前年比▲4.6%)や銑鉄(同▲2.4%)のほか、板ガラス(同▲9.7%)、セメント(同▲8.6%)は軒並み前年を下回る伸びで推移しており、生産活動の重石となっている。よって、足元の生産活動は業種ごとのバラつきが一段と鮮明になっている様子がうかがえる。

その一方、不動産不況や若年層を中心とする雇用回復の遅れが家計部門の節約志向を強めており、個人消費の重石となるなか、9月の小売売上高は前年同月比+3.0%と前月(同+3.4%)から鈍化して10ヶ月ぶりの伸びに留まっている。前月比も▲0.18%と前月(同+0.25%)から2ヶ月ぶりの減少に転じるとともに、中期的な基調も減少傾向で推移するなど頭打ちの傾向が続いている。中国当局は5月中旬から浪費や腐敗防止を目的に、条例改定による『倹約令』に動いており、その余波を受ける形で外食関連(前年比+0.9%)は頭打ちしており、なかでも高額外食(同▲1.6%)は前年を下回る伸びとなるなど消費の足を引っ張っている様子がうかがえる。また、昨年後半以降の補助金などによる需要喚起策の効果が一巡して自動車(前年比+1.6%)は伸びが鈍化する一方、対象拡大を反映して通信機器(同+16.2%)や家具(同+16.2%)といった耐久消費財の需要が押し上げられている。さらに、国慶節連休を前にした需要拡大の動きも追い風に娯楽関連(前年比+11.9%)は押し上げられているほか、宝飾品(同+9.7%)も堅調な動きが確認されており、資金逃避の動きも影響している可能性がある。ただし、不動産需要の弱さが足かせとなる形で建材(前年比▲0.1%)は弱含む展開が続いている。足元の需要は政策支援によって下支えされる動きが鮮明であり、先行きは効果が一巡した後にその反動が出ることが懸念される。

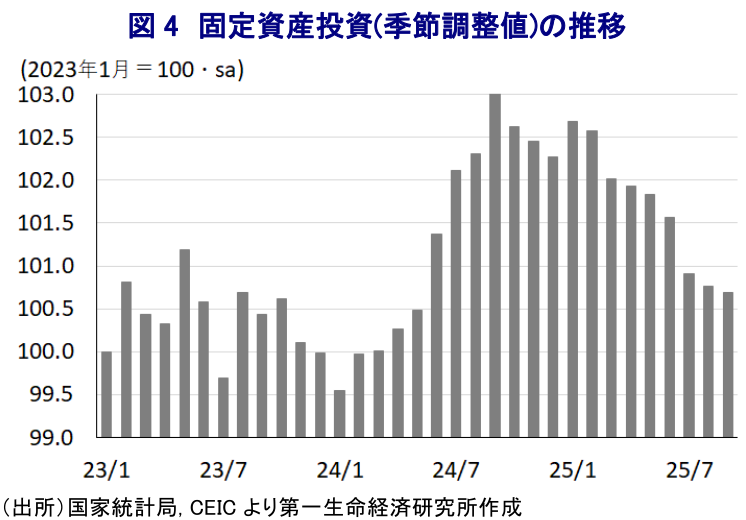

また、企業の設備投資や不動産投資の動向を示す9月の固定資産投資は、年初来前年比▲0.5%と前月(同+0.5%)から鈍化して約5年ぶりのマイナスとなっている。当研究所が試算した月次ベースの前年同月比の伸びも9月は▲2.0%と前月(▲1.9%)からマイナス幅が拡大している。前月比も▲0.07%と前月(同▲0.15%)からペースは縮小するも、今年2月から7ヶ月連続のマイナスで推移するなど頭打ちの流れが続いている。実施主体別では、国有企業(年初来前年比+1.0%)は引き続きプラスで推移する一方、民間投資(同▲3.1%)はマイナス幅が拡大しており、投資活動においても『国進民退』色が一段と強まっている。なお、民間投資が下振れしている背景には、米中摩擦を巡る不透明感に加え、ここ数年の全世界的なサプライチェーン見直しの動きも追い風に対内直接投資が頭打ちしていることも影響しており、外資系企業で大きく下振れする動きがみられる。投資対象別では、設備投資関連(年初来前年比+14.0%)は高い伸びをみせているものの、建設投資(同▲4.1%)は対照的に下振れする展開が続いており、投資活動の弱さが景気の重石になっている様子がうかがえる。そして、9月の不動産投資は年初来前年比▲13.9%と前月(同▲12.9%)からマイナス幅が拡大しており、当研究所が試算した月次ベースの前年同月比の伸びも▲14.3%と前月(同▲13.5%)からマイナス幅が拡大して一昨年12月以来のマイナス幅となるなど頭打ちが続いている。対象別でも、住宅(年初来前年比▲12.9%)のみならず、商業用不動産(同▲10.4%)、オフィス(同▲19.1%)のいずれも前年を大きく下回る伸びとなっており、昨年後半以降における政策転換にもかかわらず、関連セクターにおける資金繰りを巡る懸念が活動の足かせとなっている。また、需要の弱さを反映して不動産関連の景気指数も9月は92.78と前月(93.05)から一段と低下して昨年12月以来の低水準となっている。9月の主要70都市の新築住宅価格も5ヶ月連続で下落するとともに、足元では6年強ぶりの低水準となっており、中古住宅価格は下落に歯止めが掛からないなど逆資産効果が一段と深刻化している。

中国では、本日(20日)に4中全会(共産党第20期中央委員会第4回全体会議)が開幕し、来年からの第15次5ヵ年計画について討議される予定であり、足元の景気が頭打ちの動きを強めるなかでどのような議論が進められるかが注目される。一方、米中協議に関連して、中国政府は今年4月にWTO(世界貿易機関)大使で商工部次官の李成鋼氏を通商交渉官に就けたが、20日にWTO大使を解任して通商交渉官専任とすることを明らかにしている。なお、李氏を巡っては今年8月、米国による招待もなく訪米した上で、突如高級レベル会合を要求し、トランプ米政権内に波紋を広げた経緯がある。中国政府内では、商務部がレアアースに対する輸出管理強化策を主導するなか、今後も強硬姿勢を維持する可能性も考えられる。その意味では、先行きの中国経済の行方のみならず、米国との協議の行方についても不透明な展開が続く可能性に注意を払う必要性が高まっている。

注1 10月14日付レポート「米中摩擦の再燃が警戒されたが、最後はいつも通りの「TACO」か」

注2 10月15日付レポート「米中摩擦で中国は強気姿勢を維持も、その足元ではデフレが続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹