- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米中摩擦は一旦緩和も、中国経済への過度な期待は依然禁物

- Asia Trends

-

2025.11.10

アジア経済

米中関係

アジア経済見通し

中国経済

株価

トランプ政権

トランプ関税

米中摩擦は一旦緩和も、中国経済への過度な期待は依然禁物

~経済状況が中国の譲歩を後押しか、ディスインフレ圧力は根強く、金融市場は期待先行感が強い状況~

西濵 徹

- 要旨

-

- 先月の中国によるレアアース輸出管理の強化策発表を受け、米国が追加関税を大幅に引き上げる方針を示したことで米中関係の悪化懸念が高まった。しかし、実務者協議を経て両国の首脳会談で歩み寄り、レアアース規制の1年延期や追加関税撤廃と引き下げ、フェンタニル対策の協力などで合意した。これにより緊張は一時的に緩和し、世界経済への悪影響の懸念も後退した。しかし、米中間では半導体やサイバーセキュリティ、人権、台湾問題などの課題が山積しており、根本的な懸案は残る状況が続いている。

- 中国が予想外の譲歩に動いた背景には、不動産不況や若年層の雇用回復の遅れに加え、「内巻(ネイジュン)」による過当競争などで内需が弱く、ディスインフレ圧力が根強い経済状況が影響した可能性がある。10月のインフレ率は前年比+0.2%とプラスに転じたが、今年は国慶節連休が長かったことが影響したとみられる。また、川上の物価である生産者物価もマイナス幅は縮小するも、原材料価格の上昇を価格転嫁しにくい状況が続いている。米中摩擦の緩和で株価は上昇しているが、企業収益の改善が見通しにくい上、追加的な政策への期待も薄く、構造的な課題への解決も見通しにくい。よって、過度な楽観は禁物と捉えられる。

米中関係を巡っては、中国政府が突如先月9日にレアアースの輸出管理強化策を発表し、直後にトランプ米大統領が中国に対する追加関税を100%に大幅に引き上げる方針を示すなど、関係悪化への懸念が急速に高まった。しかし、トランプ氏の言動は、過去にもTALO(暴言)とTACO(尻込み)が繰り返され、最終的には収束してきた経緯がある。その後も米中両国は実務者レベルでの協議を継続するなど意思疎通を継続してきた。そして、先月末の韓国でのAPEC(アジア太平洋経済協力)首脳会議のタイミングに合わせて開催される米中首脳会談に向けて、その直前にはクアラルンプールで閣僚級協議が行われるなど『地ならし』も行われた。クアラルンプール協議では、中国によるレアアースの輸出管理強化策の1年延期と米国による追加関税の撤回、中国による大豆など米国産農産品の輸入拡大、米国が問題視する合成麻薬フェンタニル対策への中国の協力といったテーマが事前に協議された。

その結果、米中首脳会談では、クアラルンプール協議の合意内容に沿って中国によるレアアースの輸出管理強化策を1年延期し、それに伴い米国は100%の追加関税を撤廃することで合意した。さらに、中国はフェンタニルの違法取引の取り締まり強化で合意し、これに呼応して米国はこの問題を理由に課してきた追加関税(20%)を10%に引き下げることで合意。加えて、米国は輸出管理措置(貿易制限リストへの中国企業の追加と中国船に対する入港手数料の徴収)を1年間停止させ、中国も米国関連船舶への特別港湾料の徴収を停止する。また、本日(11月10日)に迫った関税の上乗せ分についても、米中ともに1年間延長することで合意し、緊迫感が強まった米中関係は一旦落ち着きを取り戻している。世界経済のさらなる分断を招きかねない米中摩擦の緩和は、世界経済の下押し懸念の後退に繋がることが期待される。その一方、一連の会談では両国の懸案事項であるAI(人工知能)向け半導体、サイバーセキュリティ、人権問題、台湾問題などは協議されず、今回の合意で米中間の懸案事項がすべてクリアになった訳ではない。よって、先行きも米中関係を巡る懸念が再燃する可能性に注意が必要である。

筆者自身、一連の協議で中国が米国に対して強硬姿勢を維持してきたため、米中首脳会談では大した合意はないと予想したものの、米中双方が譲歩した様子がうかがえる。この背景には、足元の中国経済は供給サイドをけん引役に拡大が続いているものの、ここ数年の不動産不況に加え、コロナ禍以降の若年層を中心とする雇用回復の遅れも重なり、個人消費をはじめとする内需は力強さを欠くなど需給ギャップが拡大する動きが顕在化している。さらに、過剰生産能力による供給過剰が続くなか、企業は過当競争による価格競争が企業収益の悪化を招くいわゆる『内巻(ネイジュン)』が社会問題化しており、需要の弱さも重なる形でディスインフレ圧力が増幅されている。中国政府は内巻問題に対応すべく、過剰生産能力の是正と無秩序な価格競争の抑制に向けた取り組みを強化する方針を打ち出しており、足元では国有企業を中心に中国当局の姿勢に過剰反応する動きもみられる。こうした景気を巡る不透明感が、中国から予想外の譲歩を引き出す一因となった可能性がある。一方、米中摩擦の緩和により外需を取り巻く環境の改善が期待されるほか、米国による対中関税の水準も、トランプ2次政権以降に課されている関税の水準としてはASEAN(東南アジア諸国連合)主要国をはじめとするアジア新興国と同程度となる。よって、『トランプ関税』をきっかけにしたサプライチェーン見直しの動きが巻き戻される可能性もあるほか、『内巻の勝者』によるデフレの輸出の動きが活発化することも考えられる。

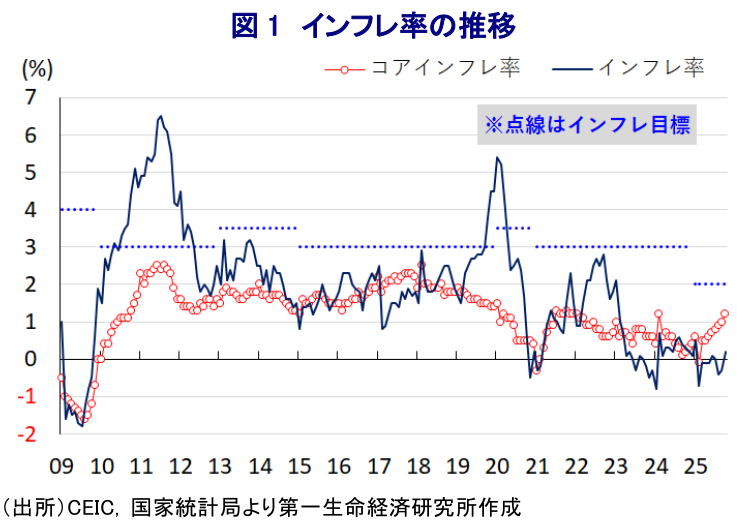

中国国内ではディスインフレ懸念がくすぶるなか、10月のインフレ率(消費者物価上昇率)は前年同月比+0.2%と前月(同▲0.3%)から3ヶ月ぶりのプラスに転じている。前月比も+0.2%と前月(同+0.1%)から2ヶ月連続で上昇しており、一見するとインフレ圧力が強まっているかのようにみえる。ただし、足元の物価上昇は野菜(前月比+4.3%)や果物(同+1.2%)といった生鮮品をはじめとする食料品価格が上昇していることが影響している。一方、食料品とエネルギーを除いたコアインフレ率も前年同月比+1.2%と前月(同+1.0%)から加速して昨年2月以来の伸びとなるなど、全般的にインフレ圧力が強まっているようにみえる。しかし、今年は国慶節連休が中秋節と重なり例年に比べて1日多かったため、観光関連(同+2.5%)をはじめとする一部のサービス物価が押し上げられたことに留意する必要がある。事実、観光関連以外のサービス物価については幅広く横這いで推移しており、雇用環境を巡る不透明感が物価の足かせになっている。

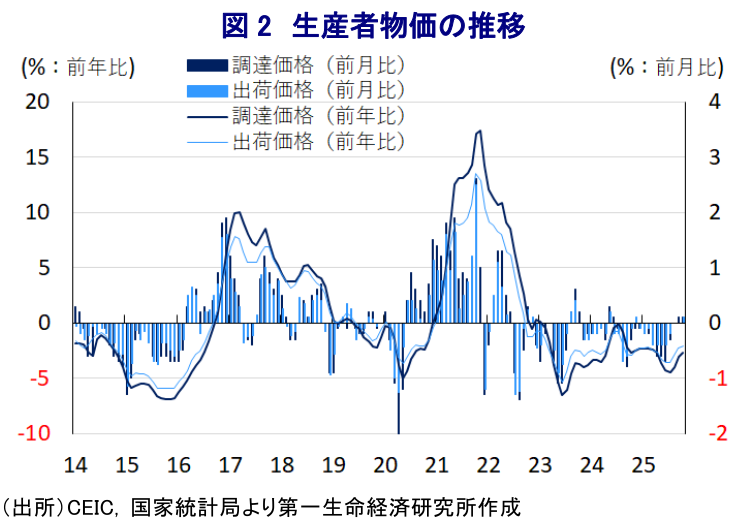

さらに、川上の物価に当たる生産者物価(購買価格)は前年同月比▲2.7%と引き続きマイナスで推移するも、前月(同▲3.1%)からマイナス幅は縮小して丸1年ぶりの水準となっている。前月比も+0.1%と前月(同+0.1%)から2ヶ月連続で上昇しており、国際商品市況の底入れの動きを反映して非鉄金属関連で物価上昇の動きが確認される一方、エネルギー関連やその他の原材料関連では物価に下押し圧力が掛かるなど、物価上昇圧力が高まりにくい状況にある。なお、企業間取引や消費者段階に向けた物価の動きを示す生産者物価(出荷価格)も前年同月比▲2.1%とマイナスで推移するものの、前月(同▲2.3%)からマイナス幅は縮小して14ヶ月ぶりの水準となっている。前月比も+0.1%と前月(同±0.0%)から上昇して11ヶ月ぶりのプラスに転じており、川上段階から物価上昇の動きが緩やかに伝播している様子がうかがえる。非鉄金属関連を中心とする物価上昇の動きを反映して鉱物関連で物価が押し上げられる動きがみられる一方、原材料や加工関連の物価は落ち着いた推移をみせているほか、消費財関連の物価には引き続き下押し圧力がくすぶるなど、内巻による価格競争が原材料価格の上昇の製品価格への転嫁を難しくさせている可能性がある。消費財のうち一般日用品関連では物価上昇の動きが確認できる一方、耐久消費財については下振れする展開が続いており、家計部門が節約志向を強めていることも企業部門の価格決定行動を制約していると考えられる。

金融市場においては、米中摩擦の緩和を好感する向きが見受けられるなか、中国本土株(上海総合指数)も一時10年ぶりに節目となる4000を回復する動きをみせている。しかし、中国当局による内巻問題への対応策の効果は依然として不透明であり、加えて原材料価格の上昇を製品価格に転嫁することが難しい状況が続いており、企業業績の改善に繋がるかは見通しにくい。さらに、昨年来の中国本土株は中国当局による政策期待を反映して急上昇する動きをみせてきたものの、足元においてはさらなる政策は期待しにくい状況にあるほか、ディスインフレ圧力の根強さも重なる形で上値の重い展開となる可能性は残る。先月の4中全会(中国共産党20期中央委員会第4回全体会議)で討議された第15次5ヵ年計画についても、GDPに占める家計消費の割合を『顕著に』引き上げる方針は示したものの、その具体的な方策は示されておらず、見通しも立ちにくい状況にある。こうした状況も、足元において中国経済への過度に楽観的な観測を抱くことは禁物であることを示唆している。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹