- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、3会合連続の金利据え置きで政権の圧力をけん制

- World Trends

-

2025.11.06

新興国経済

米中関係

新興国金融政策

ブラジル経済

株価

為替

トランプ関税

ブラジル中銀、3会合連続の金利据え置きで政権の圧力をけん制

~長期の据え置きに加えて再利下げにも言及、金融市場は活況を呈するも外部環境には要注意~

西濵 徹

- 要旨

-

- ブラジル中銀は11月4~5日の金融政策委員会(COPOM)で、政策金利(Selic)を3会合連続で15.00%に据え置いた。同行は7月に利上げ局面を停止したが、インフレ率が依然として目標上限を上回るため、タカ派姿勢を維持した。景気の頭打ちやトランプ米政権が同国に対する相互関税を50%としたため、市場では早期利下げ観測も強まったが、中銀は長期的に金利を維持する方針を示し、利下げ観測をけん制した。

- ブラジル経済は内需依存度が高く、対米輸出額も名目GDP比で2%弱に留まるため、相互関税によるマクロ的な影響は限定的とみられる。しかし、鉄鋼やアルミなど一部産業への打撃が懸念され、企業マインドも悪化している。首脳会談を機に米国との関係改善の兆しはあるが、課税問題は依然不透明である。

- 声明文では、金利据え置きが全会一致であったとした上で、物価安定と完全雇用を両立させる方針を再確認した。世界経済の不確実性や地政学リスクを指摘しつつ、インフレは引き続き目標を上回るとの認識を示した。その上で、政策金利を非常に長期にわたって現行水準を維持するとともに、必要に応じて利上げ再開も辞さない構えをみせるなど、ルラ政権による利下げを要求する圧力をけん制する構えもみせている。

- 金融市場ではドル高が再燃するも、実質金利が約10%と高水準を維持しており、レアル相場を下支えしている。株式市場も堅調だが、米中関係の変化や商品市況の動向が不確実要因となる可能性がある。

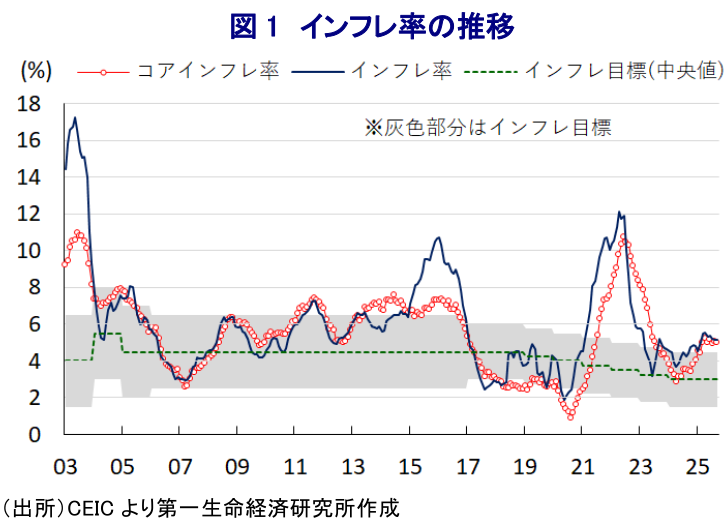

ブラジル中央銀行は、11月4~5日の日程で開催した定例の金融政策委員会(COPOM)において、政策金利(Selic)を3会合連続で15.00%に据え置くことを決定した。同行は、6月の定例会合まで7会合連続の利上げを実施するなど金融引き締めを強化してきたものの、7月の定例会合において利上げ局面を『中断』させた。なお、7月の定例会合時点においては、同行は利上げサイクルの再開に言及するなど『タカ派』姿勢の強さをうかがわせた(注1)。その後は、景気の頭打ちが確認され、加えてトランプ米政権は同国に対する相互関税を50%の高水準としたこともあり(注2)、金融市場においては同行が早期に利下げに動くとの観測が強まった。こうした事態を受けて、9月の前回会合では追加利上げへの言及を残しつつ、非常に長期にわたって金利を現行水準に維持する方針を示すなど、金融市場の見方をけん制する動きをみせた(注3)。同行がタカ派姿勢を維持する背景には、年明け以降のインフレ率は鈍化に転じているものの、直近9月も前年同月比+5.17%と依然として目標(3±1.5%)の上限を上回る伸びで推移していることが影響している。

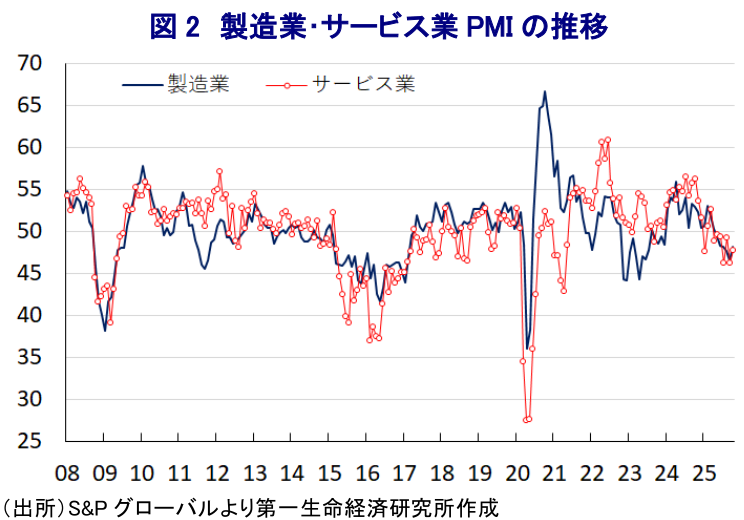

なお、上述したようにトランプ米政権は同国に対する相互関税を50%と高水準としているものの、同国経済は構造面で個人消費をはじめとする内需への依存度が相対的に高い特徴を有する。さらに、ブラジル経済にとっての対米輸出額は名目GDP比で2%弱に留まり、仮に高関税が課されてもマクロ的な影響が限定的とされる上、航空機やエネルギー、オレンジジュースなど米国が同国からの輸入に依存する財は対象から外されている。その一方、米国は自動車や自動車部品、鉄鋼製品、アルミ製品などに対して個別に追加関税を課しており、これらは輸出全体に占める米国向け比率が比較的高いことを勘案すれば、業界や企業ごとに影響が深刻化する懸念は残る。よって、足元の企業マインドは製造業、サービス業ともに好不況の分かれ目となる50を下回る推移が続くなど、景気に一段と下押し圧力が掛かる動きがみられる。なお、先月末に同国のルラ大統領とトランプ米大統領は会談し、関税を巡る問題の解決に向けた協議を開始することで合意したほか、その後も両国の高官がレアアースのサプライチェーン構築を巡って協議を行うなど、関係改善に向けた兆しはうかがえる。しかし、トランプ関税の行方は現時点において予断を許さない状況が続いている。

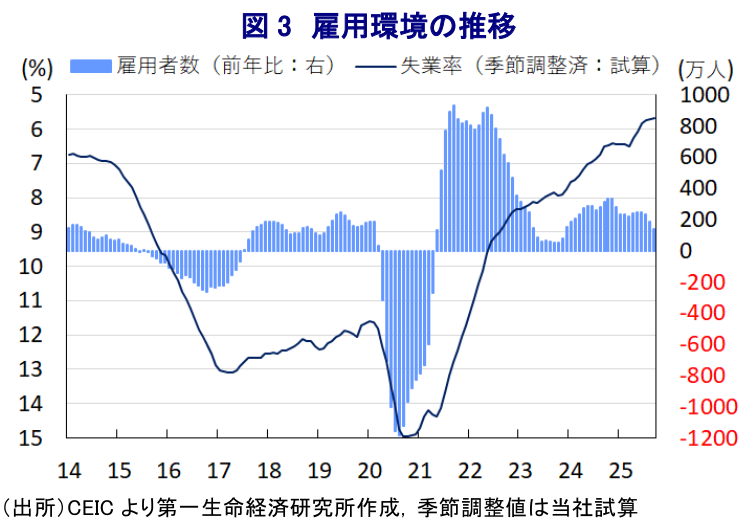

こうしたなか、今回の会合後に公表された声明文では、今回の決定も前回同様に全会一致であった旨を示した上で、「インフレ率を目標の水準に収束させる戦略と整合的」、「物価安定の目的を損なうことなく、景気変動を緩やかにするとともに、完全雇用の実現を促すもの」とする従来からの見方を維持した。その上で、世界経済について「米国の経済政策や経済見通しが国際金融市場を揺さぶるとともに、不透明な状況が続いており、地政学的な緊張の高まりも重なり新興国経済への影響を警戒する必要がある」との認識を示している。その一方、同国経済については「想定通り減速の動きが続く一方、労働市場は依然として堅調さが続く」とした上で、「物価動向に改善の兆しはみられるが、依然として目標を上回る」とした。そして、物価動向について、前回会合に続いて「上下双方に振れるリスクが通常より高まっている」とした上で、上振れリスクに「①インフレ期待の上振れ長期化、②正の需給ギャップに伴うサービスインフレの粘着度の高さ、③持続的なレアル安など物価上昇に繋がる動き」を、下振れリスクに「①想定以上の景気減速、②貿易の混乱による不確実性の高まりを受けた世界経済の急減速、③商品市況の調整」を挙げた。金融政策についても「非常に長期にわたって金利を現状水準に維持することがインフレの目標回帰を確実にするのに十分であると評価する」としつつ、「警戒しつつ、必要に応じて利上げサイクルを再開することを躊躇しない」とするなど、引き続き金融市場でくすぶる早期の利下げ観測をけん制する考えをみせた。その上で、インフレ見通しを「今年は+4.6%」と9月会合時点(+4.8%)から下方修正する一方、「来年は+3.6%」に据え置くなどインフレの根強さを警戒している。ルラ政権は中銀に対して度々利下げを求めて『圧力』を掛ける動きをみせるが、中銀は財政運営が物価に与える影響を度々警戒する姿勢をみせており、今回もそうした懸念をあらためて示したと捉えられる。

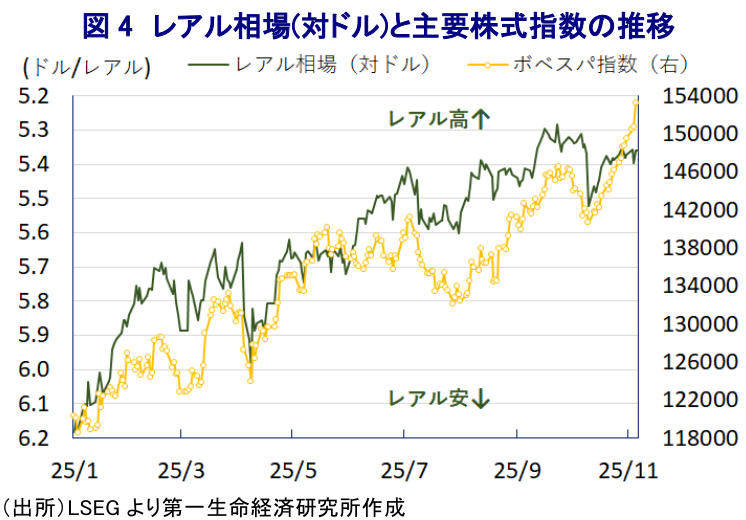

足元の金融市場においては、トランプ米政権の政策運営の不確実性がくすぶるものの、FRB(米連邦準備制度理事会)による利下げ観測が後退するなか、米ドル高が再燃する動きがみられる。こうした状況ながら、足元のブラジルは実質金利(政策金利-インフレ率)のプラス幅は10%近くで推移するなど投資妙味が極めて高く、このことが通貨レアルの対ドル相場の堅調さを支える一因になっている。その一方、中銀は引き続きタカ派姿勢を堅持している上、国際商品市況の低迷など悪材料は山積しているにもかかわらず、足元の主要株式指数(ボベスパ指数)は最高値を更新するなど活況を呈しているが、これは米国との関係悪化が進むなかで中国との関係深化が進むとの期待が影響しているとみられる。ただし、先日の米中首脳会談を経て米中摩擦が一段と悪化する懸念は後退しており、中国が米国に代わる穀物の調達先として同国からの輸入が拡大してきた流れに多少の変化が生じることも考えられる。その意味では、先行きは米中関係の動向、実体経済を巡る不透明感などが金融市場を取り巻く環境を変化させる可能性に留意する必要がある。

注1 7月31日付レポート「ブラジル中銀利上げ停止も長期据え置き示唆、トランプ関税も警戒」

注2 9月3日付レポート「ブラジル景気は一段と頭打ち、景気は内憂外患の様相を強める」

注3 9月18日付レポート「ブラジル中銀、非常に長期にわたる金利据え置きをあらためて示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹