- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア景気は表面的に堅調維持も、政策余地は狭まっている

- Asia Trends

-

2025.11.05

アジア経済

米中関係

アジア経済見通し

アジア金融政策

インドネシア経済

為替

金利

トランプ関税

インドネシア景気は表面的に堅調維持も、政策余地は狭まっている

~7-9月成長率は前年比+5.04%に鈍化、先行きは内・外需双方に下押し圧力が強まる可能性~

西濵 徹

- 要旨

-

-

インドネシアのプラボウォ政権は先月発足から1年を迎えた。当初は高い支持率で順調な滑り出しをみせたが、財政健全化に向けた歳出削減で景気が悪化し、議員の厚遇問題も重なり、学生や労働者などの反発が拡大した。一時は全国規模のデモに発展したが、政府の強硬姿勢や情報統制などが批判を招いた。プラボウォ大統領は事態打開を目指すも、財政運営の不透明さや中銀の独立性低下への懸念が高まり、ルピア安が進行した。政府は景気下支えへ段階的に経済対策を発表したが、景気への不透明感はくすぶる。

-

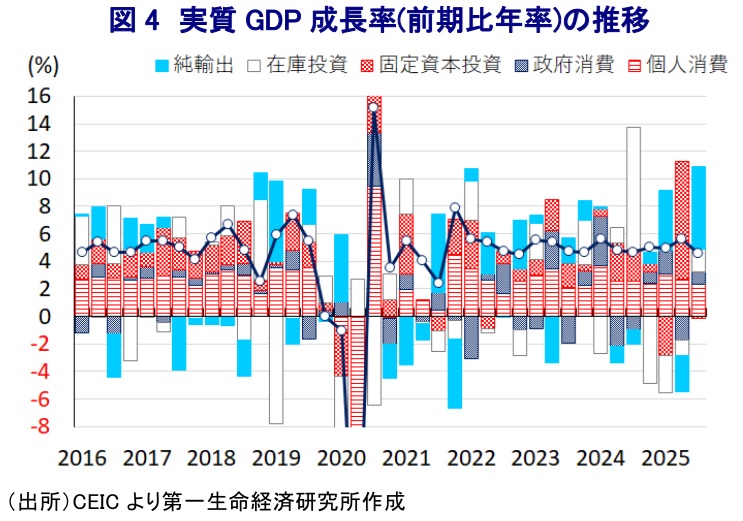

インフレ率は引き続き中銀目標の域内で推移するが、ルピア安による輸入物価上昇も影響して徐々に加速している。中銀は景気下支えに向けた追加利下げ余地に言及するが、そのことも為替の下押し要因となっている。7-9月の実質GDP成長率は前年比+5.04%に鈍化しており、輸出の伸び悩みや投資の低迷などが景気の足を引っ張る動きが確認できる。前期比年率ベースの成長率は約3年ぶりのペースに鈍化していると試算されるほか、景気の実態は数字以上に厳しい状況にあると捉えることもできる。

-

今年の経済成長率は9月末時点で+5.0%と堅調だが、今後は世界経済の減速や米中摩擦の懸念もくすぶるなかで外需の改善は見込みにくい。物価上昇とルピア安が進むなかで追加利下げや歳出拡大の余地も限られる。政府と中銀は来年の経済成長率が加速すると見込むが、その実現に向けた課題は多い。プラボウォ政権が掲げる「8%成長」の実現には、構造改革と現実的な政策運営が不可欠と捉えられる。

-

インドネシアでは先月、プラボウォ政権が発足して丸1年を迎えた。政権発足当初は、プラボウォ氏が大統領選で掲げた様々な公約の実現に向けた積極姿勢がみられたこともあり、いわゆる『ハネムーン期間』と称される発足から100日時点の支持率はジョコ前政権よりも高水準となるなど、上々の滑り出しをみせた。プラボウォ政権はバラ撒き政策を重視する一方、金融市場では財政運営への懸念が高まったことを受けて、政府は財政健全化を目的とする歳出削減に動いた。しかし、プラボウォ政権が削減対象とした予算は教育関連や福祉関連、公共事業関連が中心となったため、幅広い経済活動に悪影響が及んだ。さらに、国会議員に対する厚遇ぶりが明らかになったことをきっかけに、学生など「Z世代」を中心に政権に対する反発が高まった。加えて、労働者を中心に最低賃金の引き上げや派遣労働の廃止、解雇規制の強化、税の軽減などを求める声も高まった。この背景には、米中摩擦が激化するなかでインドネシアは安価な中国製品が流入するいわゆる『デフレの輸出』の脅威に晒されており、製造業を中心に企業業績や雇用環境が悪化していることがある。また、8月末から9月にかけて全国規模で反政府デモが活発化した際、当局による鎮圧で多数の死傷者が発生したことを受けて情報統制に動いたところ、さらなる反発を招く事態に発展した。

プラボウォ氏は事態収拾に向け、反政府デモの標的とされたスリ=ムルヤニ前財務相を解任したが、これは財政運営を巡ってプラボウォ氏と度々対立した同氏をこの機に乗じて『厄介払い』したものと考えられる。事実、その直前に政府と中銀は新たな協定を公表したが、政権公約に掲げる事業を後押しすべく政府の中銀預金に対する金利を引き上げるなど、財政運営への不透明感や中銀の独立性が危ぶまれる内容が盛り込まれた。さらに、政府はデモ収束に向けて労働組合の幹部や活動家などと会談し、その際に改革の要望(17+8の要求リスト)が示されたが、現時点でもその大半は未着手な上、その後にも議会の休会中に議員に支給される手当が倍増されたことが新たに判明し、政府に対する反発が一段と強まっている。そして、プラボウォ氏の『肝煎り』で実施された学校給食無償化事業では数千人の生徒が食中毒に見舞われるなど、政権への反発がさらに強まる事態を招いている。こうしたなか、政府は事態打開に向けて、9月に食糧支援や緊急雇用措置など総額16.23兆ルピア規模の総合経済対策を発表し、先月にも追加的な経済対策として総額30兆ルピア規模の現金給付などに動く方針を示している。政府が小出しに景気対策を公表する背景には、金融市場において財政運営への警戒感が根強いことが影響している。中銀はプラボウォ政権による財政運営を側面支援すべく、昨年から計6回、累計150bpの利下げを実施するなど断続的に金融緩和を進めている。こうした動きに沿う形で長期金利は低下してきたものの、足元においては上昇に転じる動きが確認されており、金融市場を取り巻く環境が変化しているとみられる。

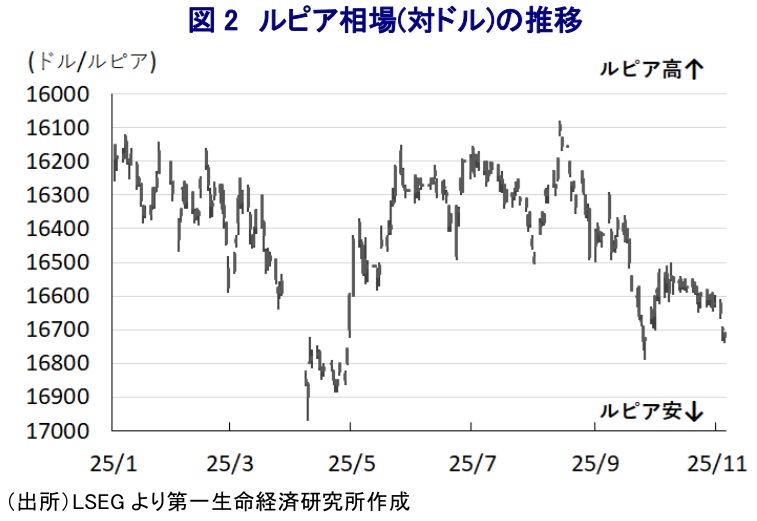

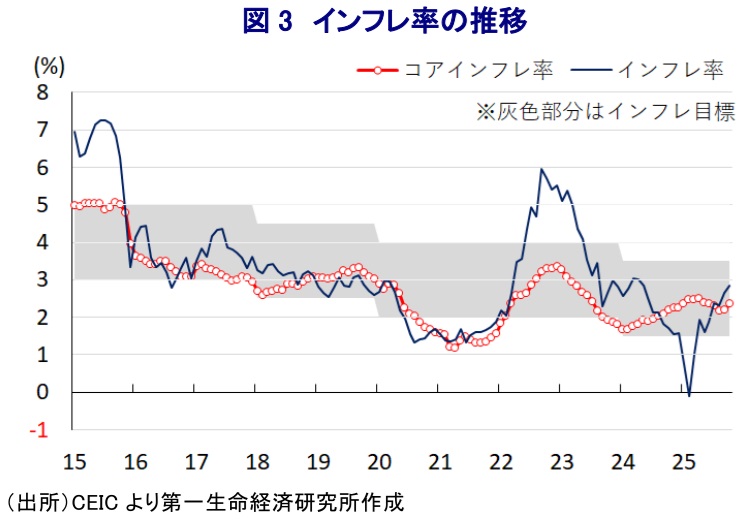

中銀が断続的な利下げ実施に動いてきた背景には、一昨年以降のインフレ率が中銀の定める目標(昨年以降は3.5±1%)の域内で推移していることも影響している。なお、年明け直後のインフレ率はプラボウォ政権が時限措置として実施した電力料金の割引措置を反映して下振れしたものの、その後は前年のインフレが鈍化した反動で加速に転じている。さらに、金融市場においてはプラボウォ政権による財政運営への懸念に加え、中銀の独立性が脅かされるとの懸念を反映して通貨ルピアの対ドル相場は調整圧力に晒されてきた。年明け以降の金融市場では、トランプ米政権の政策運営の不確実性などを理由に米ドル安が意識されやすい展開が続いたにもかかわらずルピアの対ドル相場は上値が抑えられてきたが、足元ではFRB(米連邦準備制度理事会)による利下げ観測が低下しており、米ドル高が意識される状況にある。中銀は先月の定例会合において事前予想に反して政策金利を据え置く決定を行ったものの(注1)、その後もルピア相場は上値の重い動きをみせており、中銀はルピア相場の安定を目的とする為替介入を強いられている(注2)。さらに、直近10月のインフレ率は前年同月比+2.86%と目標域に留まるも、ルピア安に伴う輸入物価の押し上げも影響して徐々に伸びが加速する動きが確認されている。こうした状況にもかかわらず、中銀のペリー総裁はルピア相場の動向や過去の利下げ効果の発現動向次第としつつ、景気下支えに向けた追加利下げ余地に言及しており、ルピア相場の重石となっている可能性がある。

今年前半のインドネシア経済を巡っては、政府と中銀が景気下支えに向けた政策協調の動きを強めるなか、インフレ鈍化や中銀による断続的な利下げ実施が個人消費を下支えするとともに、トランプ関税の本格発動を前にした輸出駆け込みの動きに支えられてきた。足元では輸出駆け込みの動きに一服感が出る兆しがみられるとともに、インフレも徐々に加速する動きがみられるなか、7-9月の実質GDP成長率は前年同期比+5.04%と前期(同+5.12%)から鈍化している。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も2四半期ぶりに5%を下回る、約3年ぶりの低い伸びに留まったと試算されるなど、足元の景気は頭打ちの様相を強めている。トランプ関税の本格発動を前にした輸出駆け込みの動きが一服して輸出の拡大ペースは鈍化する一方、中銀による断続的な利下げを追い風に個人消費は底堅い動きをみせるも、企業部門の設備投資意欲の後退に加え、公共投資の進捗低迷の動きも重なり固定資本投資は下振れしている。なお、固定資産投資の下振れを反映して輸入に下押し圧力が掛かったことで純輸出(輸出-輸入)の成長率寄与度は大幅プラスとなったほか、在庫の積み上がりの動きも成長率を押し上げたと試算されるなど、景気の実態は数字に比べて厳しい状況にあると捉えられる。分野ごとの生産動向を巡っても、個人消費の底堅さを反映してサービス業の生産は堅調な動きをみせる一方、外需の不透明感を反映して製造業の生産は鈍化するとともに、公共投資の進捗の遅れは建設業の重石となる動きもみられる。

なお、今年の9月までの累計ベースの経済成長率は+5.0%と昨年(+5.0%)とほぼ同じ伸びとなるなど堅調に推移していると捉えられる。中銀は、先月の定例会合において今年の経済成長率が見通し(+4.6~5.4%)の中央値(5%)をわずかに上回るとの見方を示しており、現時点ではそうした見方に沿った動きをみせていると捉えられる。なお、米国による相互関税は最終的に19%と周辺のASEAN(東南アジア諸国連合)主要国と同水準になるとともに、9月末にはEU(欧州連合)との自由貿易協定(FTA)が締結されたほか、先月末には中国とASEANのFTAのアップグレード版(「3.0版」)の調印が行われるなど、外需への過度な懸念は後退している。しかし、ここ数年の世界経済をけん引してきた米中両国の景気の勢いに陰りが出る一方で、これらに代わる存在が見当たらない。さらに、世界の分断を背景に世界貿易を取り巻く環境は厳しさを増しており、同国にとっても外需を巡る環境の改善は期待しにくい状況が予想される。そして、今後のインフレは一段と加速するとともに、ルピア安も物価の押し上げに繋がることが懸念されるなか、中銀にとっては追加利下げ余地が狭まることは避けられないほか、財政運営に対する懸念も政府の歳出拡大余力を狭めることが考えられる。政府や中銀はともに来年の経済成長率は今年を上回る伸びとなるとの見通しを示しているものの、内・外需双方に足かせとなる要因が山積していることを勘案すれば、そのハードルは徐々に高まることは避けられそうにない。プラボウォ氏は、自身の任期中に経済成長率を8%に押し上げるとの壮大な目標を掲げているものの、その実現を過度に意識して財政への依存を強めれば金融市場が警戒感を強めることになり、反って政策余地を狭める可能性も考えられる。その意味では、政府には『身の丈』に合った目標設定とその実現に向けた着実な構造改革などの取り組みに注力することが求められる。

注1 10月22日付レポート「インドネシア・プラボウォ政権発足1年、課題山積で逆風吹き止まず」

注2 10月1日付レポート「ドル安もルピア安収まらず、インドネシアは為替介入を続けられるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹