- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 消費者物価指数(全国・2025年9月)

- Economic Indicators

-

2025.10.24

日本経済

物価

物価指標(日本)

消費者物価指数(全国・2025年9月)

~食料品価格はピークアウトも、先行きは不透明感残る~

新家 義貴

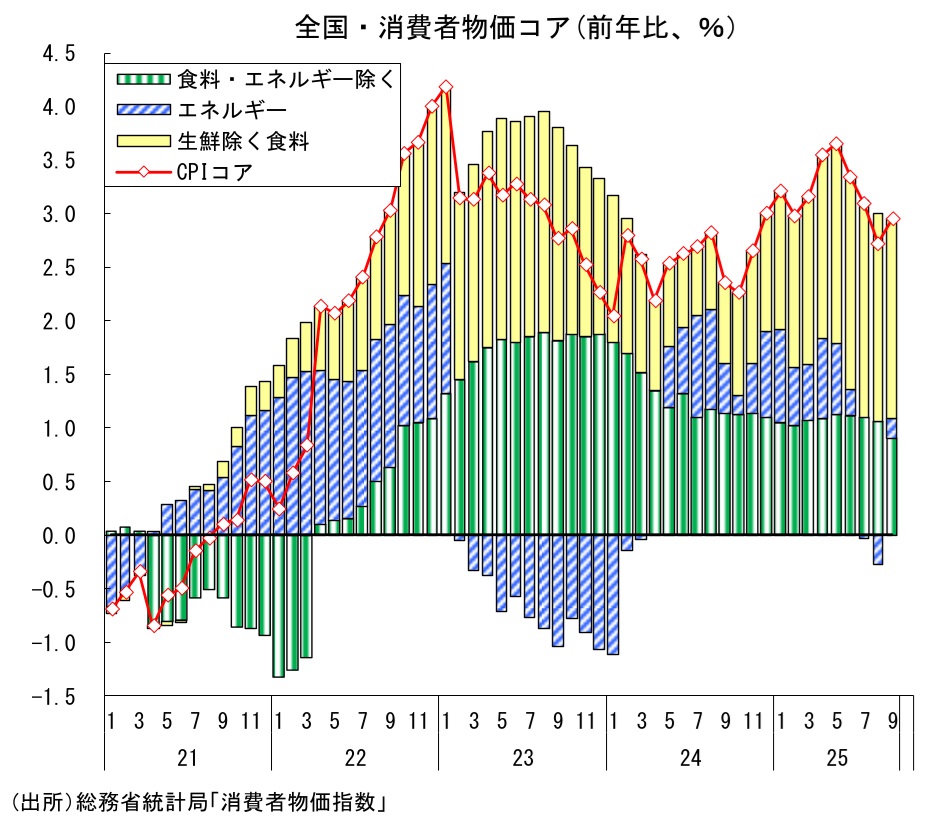

電気・ガス代の前年の裏要因で上昇率拡大

本日総務省から発表された25年9月の全国消費者物価指数(生鮮食品除く)は前年比+2.9%と、前月(+2.7%)から上昇率が0.2%Pt拡大した(市場予想:+2.9%、筆者予想:+3.0%)。上昇率拡大の主因は電気・ガス代(電気・都市ガス代の前年比寄与度:8月▲0.34%Pt → 9月+0.14%Pt)であり、これだけで前月対比で+0.47%Ptの押し上げ要因となっている。電気代、都市ガス代とも前月比では低下しているが、政府の電気・ガス代補助金により昨年9月~11月分のCPIが押し下げられていたことの裏が出たことで、前年比の伸びが大幅に押し上げられた形である。実施のタイミングが昨年(9月~11月分で反映)と今年(8月~10月分で反映)でズレていることに加え、補助額は昨年の方が大きいことがこうした動きに繋がっている。

一方、エネルギー以外のコアコア部分は、日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+3.0%(8月:+3.3%)、米国型コア(食料及びエネルギー除く総合)が前年比+1.3%(8月:+1.6%)とそれぞれ前月から0.3%Ptの鈍化となっており、やや弱めの印象。日銀版コアについては食料品(生鮮除く)価格が前年の高い伸びの裏が出る形で鈍化したことの影響も大きいが、食料も除いている米国型コアでもはっきり鈍化したことはやや意外。東京都で実施された第1子保育料無償化の影響で若干下押しされていることに加え、耐久消費財が鈍化していることが目につく。耐久財はこれまでの輸入価格下落の影響が波及し始めている可能性もあるため、今後の動向に注意したい。

食料品価格はピークアウトも、先行きは不透明感残る

電気・ガス代はプラスに転じ、CPIの大きな押し上げ要因となった(前年比寄与度:8月▲0.34%Pt → 9月+0.14%Pt)。政府による電気・ガス代補助について、25年8月分から補助が開始(昨年8月分ではまだ実施されていなかった)されたことで大きな下押し要因となっていたが、9月分では、昨年9月分で補助が開始されて水準が低下していたことの裏が出たことで押し上げられている。なお、今年9月と昨年9月はどちらも補助が実施されているが、補助額は昨年の方が大きいことから、前年比ではプラスとなっている。

このように、電気・ガス代補助金は昨年と今年で実施時期や補助額のズレがある(CPIへの反映時期:昨年:9月~11月、今年:8月~10月)ため、前年比で見た動きは複雑になる。この先11月分では、昨年は実施、今年は終了となることから上振れ(前年の裏)、12月分では昨年、今年とも実施していないためニュートラル(11月の上振れ分が剥落)に戻るといった形で振れが大きくなることに注意しておきたい。また、政府は今冬についても再度電気・ガス代補助を復活させる方向で検討を進めている模様である。25年については1~3月(CPIへの反映は2~4月分)に実施されたが、今回の実施タイミングや補助額は未定。前年の裏等も関係するため、しばらく電気・ガス代がCPIの攪乱要因となる状況は続きそうだ。

ガソリン、灯油価格は前月からほぼ変わらず(石油製品の前年比寄与度:8月+0.05%Pt → 9月+0.05%Pt)。なお、現在議論されているガソリン暫定税率廃止については、実施された場合にはCPIコアを▲0.2%Pt程度押し下げることになる(補助金も終了するケース)(ガソリン旧暫定税率廃止をめぐる動向と今後の課題 ~CPIコアを▲0.2%Pt弱押し下げ。補助金終了ならガソリンと軽油の価格逆転も~ | 新家 義貴 | 第一生命経済研究所)。

9月の食料品(生鮮除く)は前年比+7.6%(前年比寄与度:+1.91%Pt)と前月の+8.0%(同寄与度:+1.99%Pt)から鈍化した。引き続き非常に高い伸びだが、前年比でみれば7月にピークを付けた後、2ヵ月連続の鈍化となっている。コメ以外の食料品は前年比+6.2%(8月:+6.1%)と高止まりしているが、コメ価格が大幅に鈍化(8月前年比+69.7% → 9月+49.2%)したことが響いた。コメ価格は水準としては高いままだが、前年の急上昇の裏が出ている面が大きい。

先行きについては、前年の急上昇の裏が出ることもあり、コメ価格の前年比でのプラス寄与は明確な縮小が続くだろう。仮にコメの価格水準自体が下がらなかったとしても、前年比での伸び鈍化は間違いないところだ。コメ類による押し上げ分は大きいだけに、ここが鈍化すれば影響は大だ。一方、コメ以外の食料品については不透明感が強い。食品企業は現時点で積極的な価格引き上げ姿勢を崩しておらず、年度下期入りで値上げを行いやすい10月にはかなりの品目で値上げが実施された。現時点では、11月以降には値上げペースが鈍化する模様ではあるが、足元で再び円安が進んでいることもあり、企業が再び価格転嫁に積極的になる可能性は十分ありそうだ。食料品価格は前年の裏要因を主因として先行き鈍化傾向に転じる可能性が高いが、鈍化のペースについてはまだはっきりしたことは言えない。

エネルギー以外のコアコア部分については、前述のとおり日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+3.0%(8月:+3.3%)、米国型コア(食料及びエネルギー除く総合)は前年比+1.3%(8月:+1.6%)とも鈍化している。日銀版コアは食料品価格鈍化によりこの先緩やかな鈍化に向かうだろう。一方、米国型コアについては先が読みにくい。足元、これまでの輸入価格下落の影響で耐久消費財等に鈍化がみられるが、この先の為替レート次第では再び輸入物価上昇によるコスト上昇圧力が生じてくる可能性もあり、まだはっきりしたことは言えない状況である。

先行きは鈍化を予想も、食料品価格に上振れリスク

先行きについては、CPIコアの上昇率は鈍化すると予想している。エネルギー価格の攪乱で基調が非常に掴みにくいが、基本的には食料品、特にコメにおいて昨年の上昇率が極めて高かったことの裏が出ることで、食料品価格の上昇率が鈍化することが下押し要因となる。

前述のとおり、10、11月については電気・ガス代補助金の前年の裏の関係で押し上げられることでCPIコアは前年比+3%弱での高止まりが予想されるが、この要因が剥落する12月には+2%台前半程度まで鈍化するだろう。ガソリン暫定税率廃止が年内に実現すれば+2%程度までの鈍化はあり得る。また、その先についても、電気・ガス代補助金が今冬も実施される場合、26年1-3月期でのCPIコア+2%割れも十分考えられる。

一方、上振れリスクとしては食料品価格の上昇が挙げられる。前述のとおり食料品価格の動向については不透明感が大きいが、足元の為替レートを踏まえると上振れを意識しておく必要があると思われる。食料品価格の鈍化ペースが想定よりも緩やかなものになる可能性は十分あるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測