- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、インフレ加速も追加利下げ観測がNZドルの重石に

- Asia Trends

-

2025.10.21

アジア経済

アジア金融政策

ニュージーランド経済

為替

ニュージーランド、インフレ加速も追加利下げ観測がNZドルの重石に

~7-9月インフレ率は目標上限も想定内、RBNZの追加利下げ観測が為替の重石となる可能性~

西濵 徹

- 要旨

-

-

ニュージーランド準備銀行(RBNZ)は今月の定例会合で大幅利下げを実施した上、声明で追加利下げの可能性に言及するなどハト派姿勢を強めた。その背景には、4-6月の実質GDP成長率が前期比年率▲3.74%とマイナス成長に転じるなど、景気失速が明確になったことが影響していると考えられる。

-

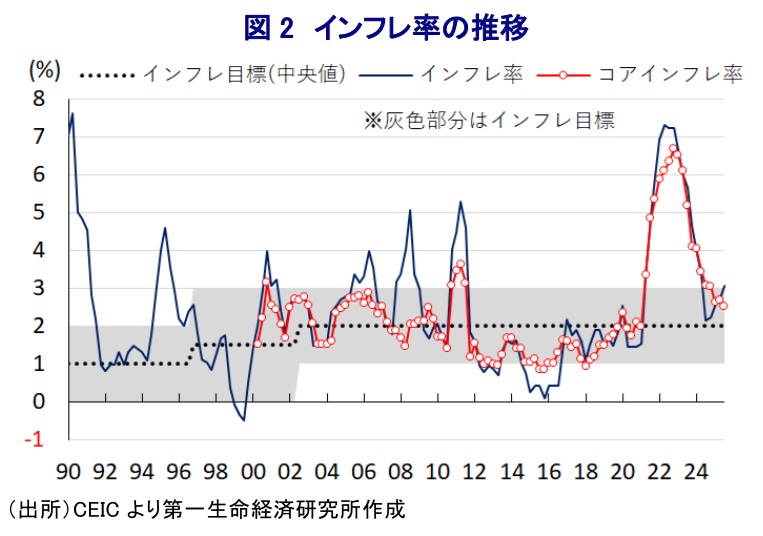

RBNZは昨年8月以降に累計300bpの利下げを実施したが、インフレ率が目標(1~3%)域内で推移したことが金融緩和を後押しした。しかし、足元ではNZドル安や供給制約などの影響で物価上昇圧力が強まり、7-9月のインフレ率は前年比+3.05%と目標上限を上回った。一方、コアインフレ率は前年比+2.51%に鈍化しており、インフレ率が加速している状況とは対照的な動きをみせている。

-

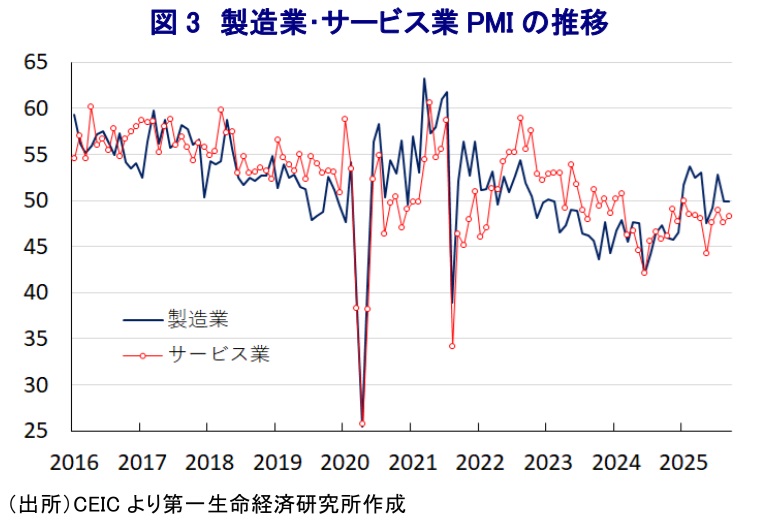

足元の企業マインドは製造業、サービス業ともに低迷している。足元の輸出はNZドル安や駆け込み需要を背景に堅調さが続くが、先行きは反動減が懸念される。RBNZは12月にブレマン次期総裁が就任予定だが、来月の定例会合では景気下支えのため追加利下げが検討される可能性もある。よって、NZドルは米ドルに対して上値の重い展開が続くとみられるが、円に対しては米ドル/円相場が影響すると見込まれる。

-

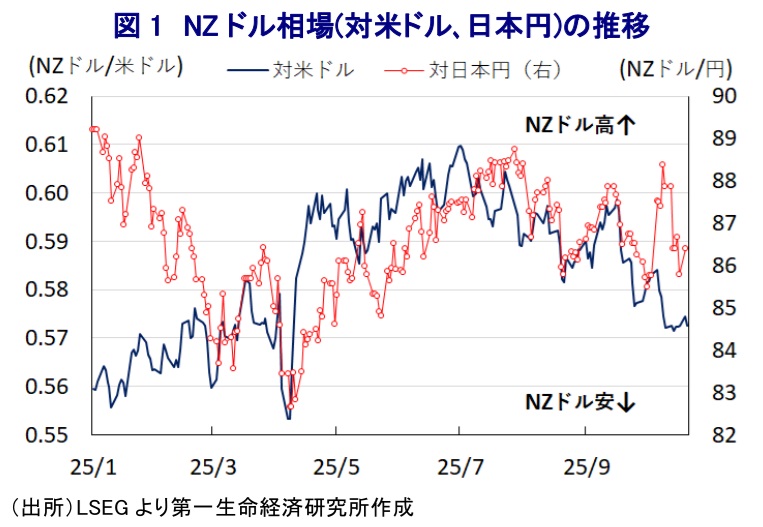

ニュージーランドでは、今月の定例会合で準備銀行(RBNZ)が政策金利であるオフィシャル・キャッシュ・レートを(OCR)を50bp引き下げる大幅利下げに加え、会合後に公表した声明文で追加利下げの可能性に言及するなど「ハト派」姿勢を強める動きが確認された(注1)。RBNZがハト派姿勢を強めた背景には、4-6月の実質GDP成長率が前期比年率▲3.74%と3四半期ぶりのマイナス成長となるとともに、中期的な基調を示す前年同期比でも▲0.6%と5四半期連続のマイナスで推移するなど、足元の景気失速が確認されたことが影響している(注2)。なお、RBNZは8月の定例会合に併せて公表したインフレ報告において、先行きのOCRの下限を2.5%とする見通しを示していた。こうした状況にもかかわらず、今回の大幅利下げによりOCRは2.5%になるとともに、RBNZはさらなる利下げを示唆したため、金融市場では一段の金融緩和を織り込む形でNZドルの対米ドル相場は上値の重い動きをみせてきた。

RBNZは昨年8月に約4年ぶりの利下げに踏み切り、今月の定例会合まで計8回、累計で300bpの利下げを実施するなど金融緩和を進めてきたが、その背景には昨年後半以降のインフレ率がRBNZの定める目標(1~3%)の範囲内で推移するなど落ち着きを取り戻していることがある。しかし、昨年7-9月にインフレ率は前年同期比+2.15%と3年半ぶりの低水準となったものの、その後は前年から鈍化の動きを強めた反動も影響して緩やかな加速に転じた。さらに、このところのNZドル安の進展による輸入物価の押し上げに加え、異常気象の頻発などを理由に農林漁業の生産に下押し圧力が掛かるなど、供給要因による物価上昇が懸念される兆しもみられる。こうしたなか、7-9月のインフレ率は前年同期比+3.05%とインフレ目標の上限をわずかに上回るとともに、前期比も+1.00%と前期(同+0.54%)から加速し、丸2年ぶりの伸びとなるなど、インフレ圧力が強まっている様子がうかがえる。なお、足元の物価上昇は食料品やエネルギーといった生活必需品を中心とする物価上昇に加え、家賃の上昇、地方税の引き上げといった特殊要因も影響している。したがって、食料品やエネルギーを除いたコアインフレ率は前年同期比+2.51%と前期(同+2.70%)から鈍化して4年半ぶりの低い伸びとなるなど、全体のインフレ率と対照的な動きをみせている。なお、足元のインフレの動きについては、RBNZが8月の定例会合に併せて公表した報告書で示した見通しとほぼ一致しており、先行きの政策運営に対する影響は限られると見込まれる。

昨年後半以降におけるRBNZによる断続的な利下げ実施にもかかわらず、足元の企業マインドは製造業、サービス業ともに好不況の分かれ目となる水準を下回る推移をみせており、景気は勢いを欠く展開が続いていることを示唆している。こうしたなか、このところのNZドル安に伴う価格競争力の向上に加え、トランプ関税の本格発動を前にした駆け込みの動きも重なり、輸出は堅調な推移をみせているものの、先行きについてはその反動が警戒される状況にある。RBNZを巡っては、12月1日付でブレマン次期総裁が就任する。来月にも定例会合が予定されており、景気下支えに向けて追加利下げに動く可能性も否定できない。その意味では、先行きのNZドルについては追加利下げが意識されやすい状況を反映して米ドルに対して上値の重い展開が続く可能性が高いものの、日本円に対しては米ドル/円相場の動向に左右されることに留意する必要がある。

注1 10月8日付レポート「RBNZが大幅利下げに加え、追加利下げ言及でNZドルは?」

注2 9月18日付レポート「ニュージーランドの景気失速、大幅利下げ観測がNZドルの重石に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹