- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2025年10月

- 要旨

-

-

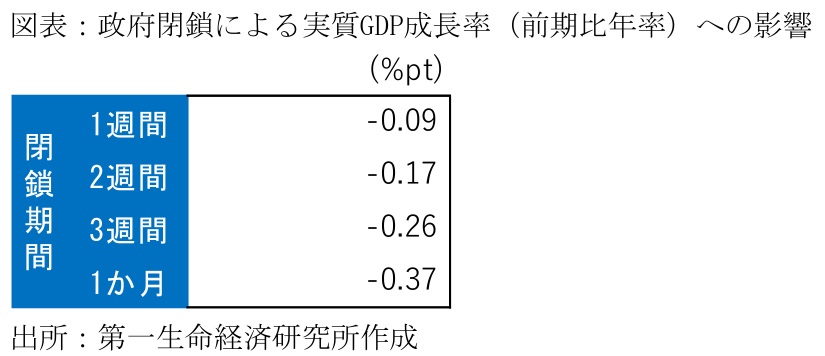

米政府閉鎖が続いている。共和党はつなぎ予算の成立を志向する一方、民主党は医療保険補助金の延長を求めるなど、両者の妥結への道筋は依然不透明だ。政府閉鎖の継続は10~12月期における実質GDP成長率を1週間ごとに0.09%pt下押しすると試算される。

-

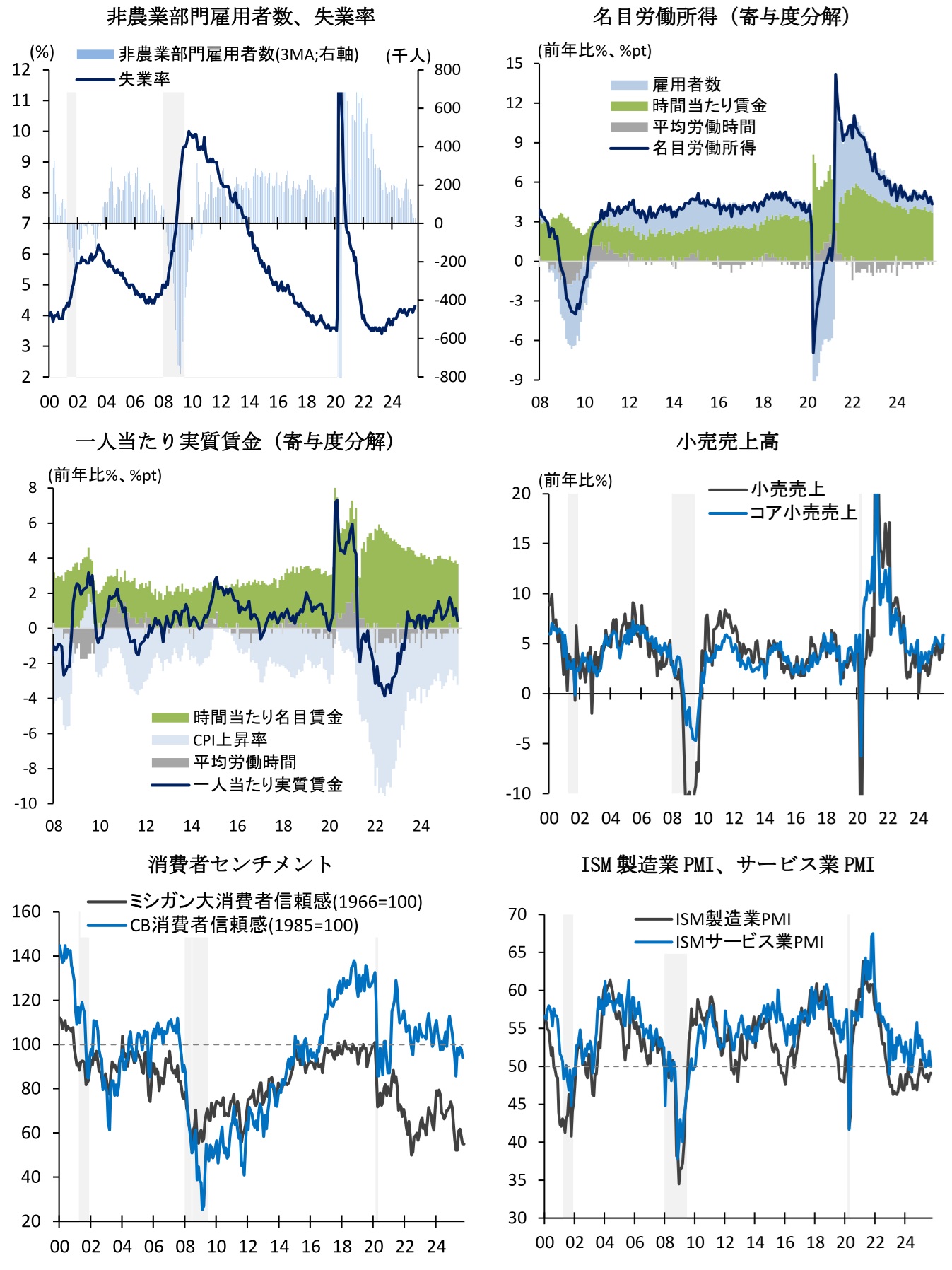

各種民間指標等に基づくと、9月の雇用動向は軟化が持続している。一方、雇用鈍化にもかかわらず、消費の大幅な落ち込みは確認されておらず、7~9月期GDPは堅調に推移した可能性が高い。

-

0月15日の講演において、パウエル議長は労働市場の下振れリスクを強調するなど、10月FOMCにおける利下げの可能性を否定しなかった。

-

経済指標

9月全米供給管理協会(ISM)景況感指数

9月ISM製造業PMIは49.1(8月:48.7)と2か月連続で上昇したものの、7か月連続で好不況の節目となる50を下回った。企業コメントでは「物価が上昇する一方、関税政策で受注が減少するスタグフレーション期間にある。経験豊富な従業員を解雇するなど、間接費削減策を模索している(輸送用機器)」、「コスト面の問題に加えて、書類不備により輸入品が国境で滞留している(化学)」などと引き続き関税への懸念が目立つ。内訳をみると、生産は51.0(47.8)、雇用は45.3(43.8)と上昇した一方、在庫は47.7(49.4)、生産活動に先行する新規受注が48.9(51.4)と前月水準を下回った。

他方、9月ISM非製造業PMIは50.0(52.0)と低下した。足下のサービス業活動は好不況の節目となる50近傍の推移となるなど、弱含みの兆しがみられる。内訳をみると、事業活動が49.9(55.0)、新規受注が50.4(56.0)とそれぞれ大幅に低下し全体を押し下げた。企業のコメントでは「(関税による影響で)前年比ベースのコスト増加は次第に大きくなっている(宿泊・飲食サービス)」や「金属ベースの材料に関して、関税が転嫁され始めている(建設)」と関税への懸念が散見される一方、「AIとクラウドインフラへの需要が非常に強い。新規受注は高水準で推移しており、事業見通しは総じて良好(情報)」との前向きな言及もみられる(詳細は「関税政策への懸念も9月ISM製造業指数は小幅上昇」及び「米国9月ISM非製造業は大幅低下、FRBの利下げを支援」)。

雇用関連指標

9月のADP民間雇用報告は前月差-3.2万人(8月:-0.3万人)と2か月連続で減少した。同指標は労働統計局公表の雇用統計における民間雇用者数と一定の相関を有する。産業別にみると、娯楽・宿泊が-1.9万人(同、+1.0万人)、専門・ビジネスサービスが-1.3万人(-0.1万人)と前月水準を下回った。また、企業規模別では小企業(従業員50人未満)が-4.0万人(-4.4万人)と2か月連続で減少した一方、大企業(従業員500人以上)は+3.3万人(+4.6万人)と4か月連続で増加するなど、堅調さを保っている。

他方、再就職斡旋会社のチャレンジャー・グレイ・アンド・クリスマスによる9月の人員削減公表数は5.4万人(8.6万人)と、前月から減少した。とはいえ、年初来では94.6万人(2024年1~9月:60.9万人)と2020年以降の最多を記録しており、特に政府部門(25年:30.0万人)やテクノロジー産業(同、10.8万人)、関税の影響を受ける小売業(8.6万人)などの人員削減が目立つ。また、シカゴ連銀が新規失業保険申請者数等から算出する失業率の予測値は4.3%(8月実績[米労働統計局公表値]:4.3%)と、前月から横ばい圏で推移した見込みだ。

マインド指標における雇用関連の回答結果においては、9月ISM製造業の雇用指数が45.3(43.8)、ISM非製造業では47.2(46.5)と共に前月から上昇したものの、両産業ともに節目となる50を下回るなど雇用の減少を報告した企業の方が多い。他方、9月カンファレンスボード消費者調査では「職が潤沢」との回答割合が26.9%(30.2%)へと低下した。加えて、NY連銀による9月消費者調査では「失業した場合に3か月以内に職がみつかる可能性」は47.4%(44.9%)と、依然低水準で推移している。

9月の各種民間指標等に基づくと、総じて雇用者数の減速感が確認されるものの、解雇を中心とした失業者の増加(及び失業率の上昇)は限定的に留まった可能性が高い。

消費関連指標

シカゴ連銀はクレジットカード利用実績や人流データを用いて、商務省公表の小売売上高の動向を早期に補足する「シカゴ連銀小売速報(CARTS)」を公表している。同指標に基づくと、9月の小売売上高(外食を含み自動車を除く)は名目ベースで前月比+0.3%(8月:+0.7%)と4か月連続で増加した一方、インフレ調整後の実質ベースでは0.0%(+0.3%)と横ばい圏で推移した。この結果、7~9月期の名目小売売上高は前期比+1.5%(4~6月期:+0.9%)と、前期から加速した。雇用の減速感は強まっているものの、株高を背景とした高所得者消費の牽引もあり、米国の消費は底堅く推移している。

政府閉鎖のため、CPIを除く下記指標に関しては公表時期が未定(10月15日時点)。

9月雇用統計

9月消費者物価指数(10月24日公表予定)

9月小売売上高

9月鉱工業生産

9月住宅着工件数

経済見通し

2025年7~9月期実質GDP成長率は前期から減速する可能性があるものの、引き続き底堅く推移することが見込まれる。アトランタ連銀によるGDPナウキャスト(10月7日時点)に基づくと、同四半期の実質GDP成長率は前期比年率+3.8%(4~6月期実績:+3.8%)と、トランプ関税による下押しがありながらも堅調な成長を維持する可能性が高い。

一方、足下では雇用者数の拡大ペースの減速感が鮮明となっている。移民抑制による労働供給の影響は割り引いてみる必要があるものの、新規の求人や採用が鈍化するなか、今後企業による人員削減の動きが積極化する際には失業率が急騰するリスクがある。8月の有効求人倍率(=求人数÷失業者数)は0.98(7月:1.00)と2021年4月以来となる1倍割れに陥っている。

この間、9月のコンファレンスボード消費者信頼感指数は94.2(8月:97.8)、10月のミシガン大学消費者信頼感指数は55.0(9月:55.1)と共に低下するなど、消費者マインドの軟化が続いている。こうした消費の減速懸念が2025年後半の景気後退へと転じるか否かは、関税の価格転嫁の度合いとそのスピードに大きく依存するだろう。貿易相手国の輸出業者や米国の輸入業者が関税負担を従来以上に吸収する場合、個人消費への影響は限定的に留まり、景気後退は回避されると見込まれる。

金融政策

9月FOMC(9/16~17開催)議事要旨

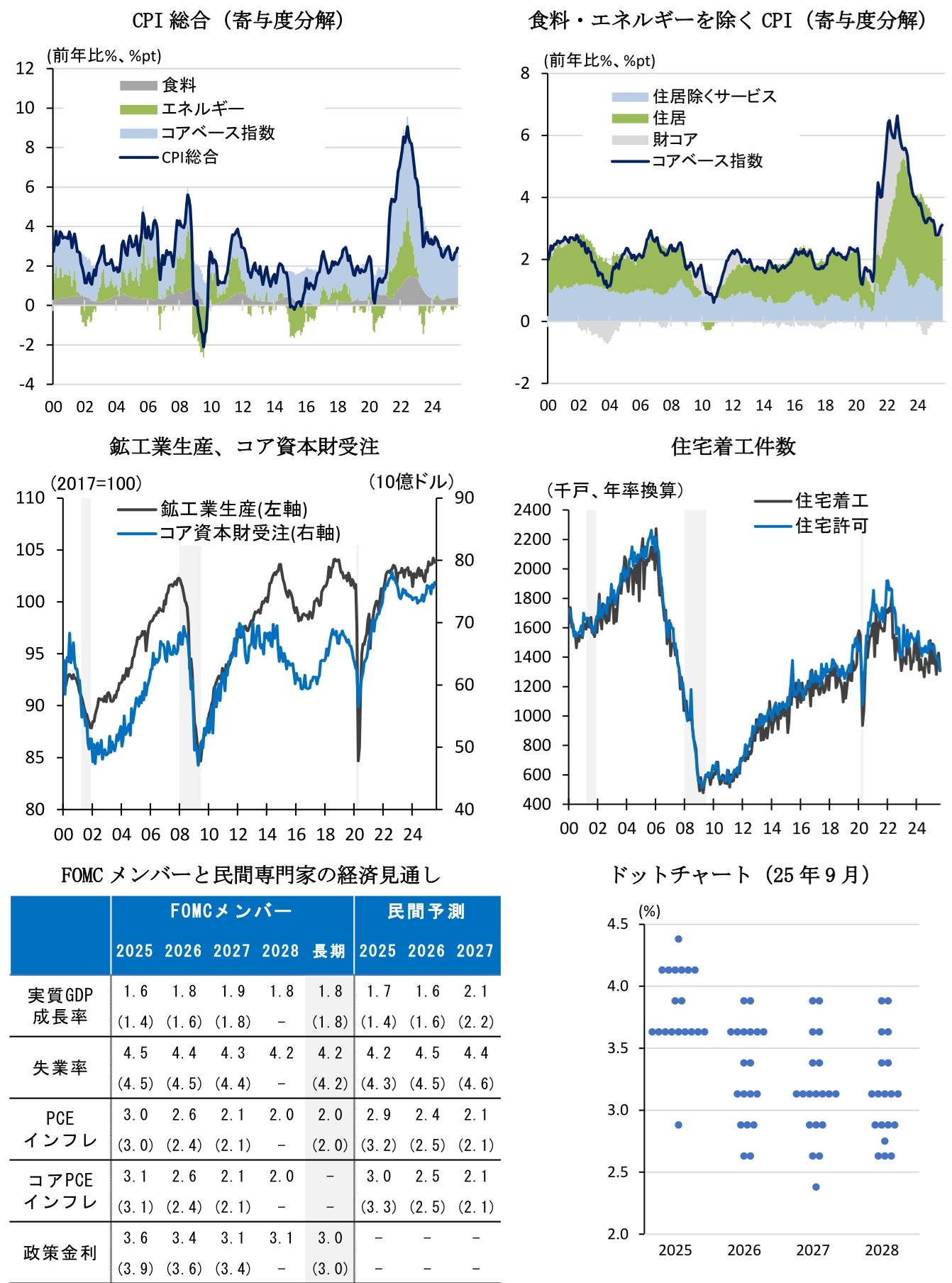

9月FOMC議事要旨では利下げペースを巡るFOMCメンバー内での見解の相違が明らかとなった。同会合においてFRBは6会合振りに0.25%ptの利下げに踏み切った一方(政策金利:4.25~4.50%→4.00~4.25%)、ミラン新理事は0.5%ptの利下げを主張し反対票を投じた。また、議事要旨に基づくと、一部のメンバー(a few)は「政策金利を据え置くことに意義がある、あるいはそうした決定を支持できた」と表明するなど、反対票こそ投じなかったものの利下げに慎重なスタンスを示した。また、今後の利下げ有無に関して、FOMCメンバーは「様々な見解」を示したものの、大半は「今年残りの期間において、政策をさらに緩和することが適切である可能性が高い」と述べるなど、パウエル議長を中心とした執行部は連続的な利下げに肯定的とみられる(9月ドットチャートにおける年内の追加利下げ回数[中央値]は2回)。

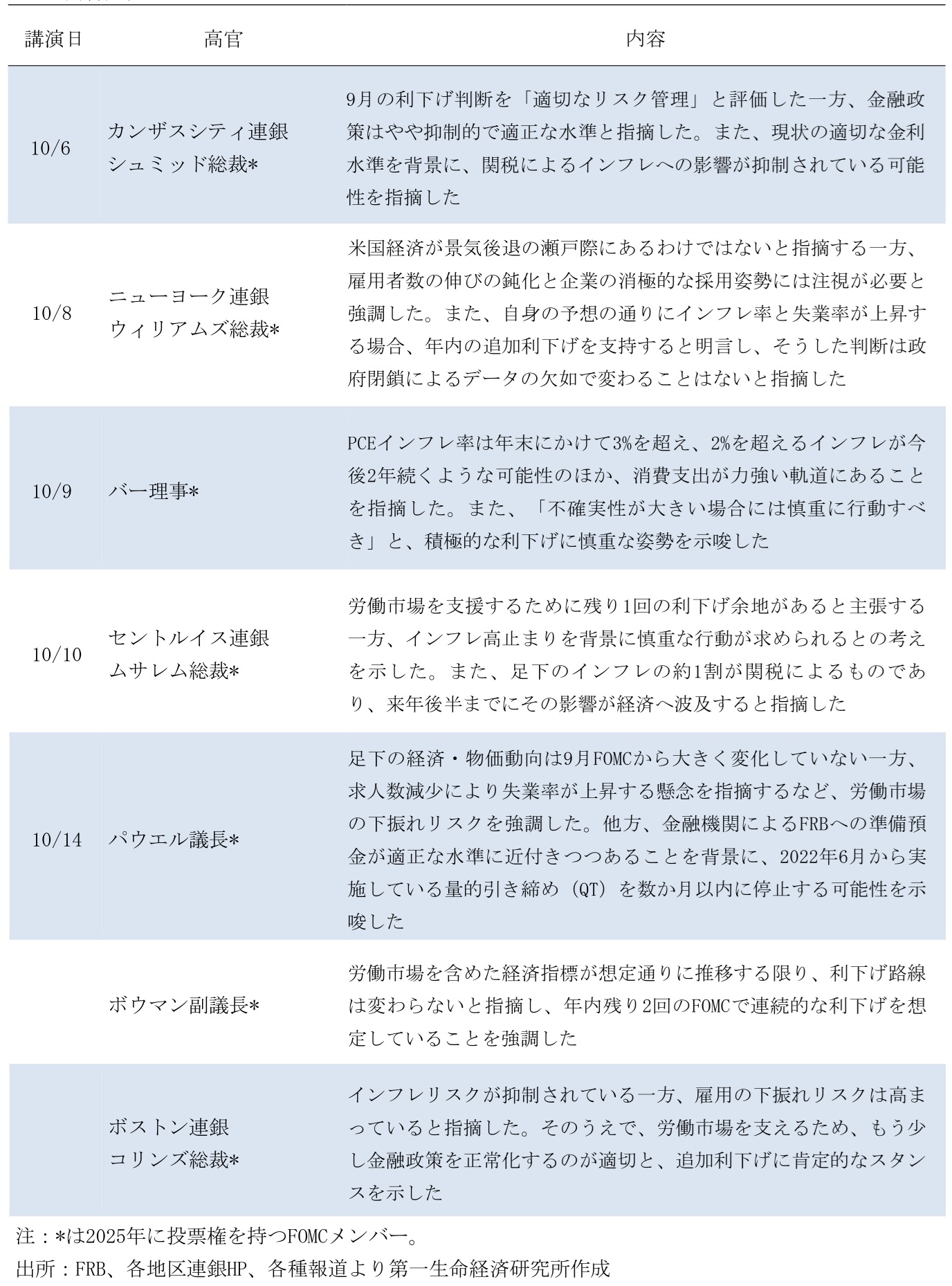

FRB高官発言

トランプ政権

政府閉鎖

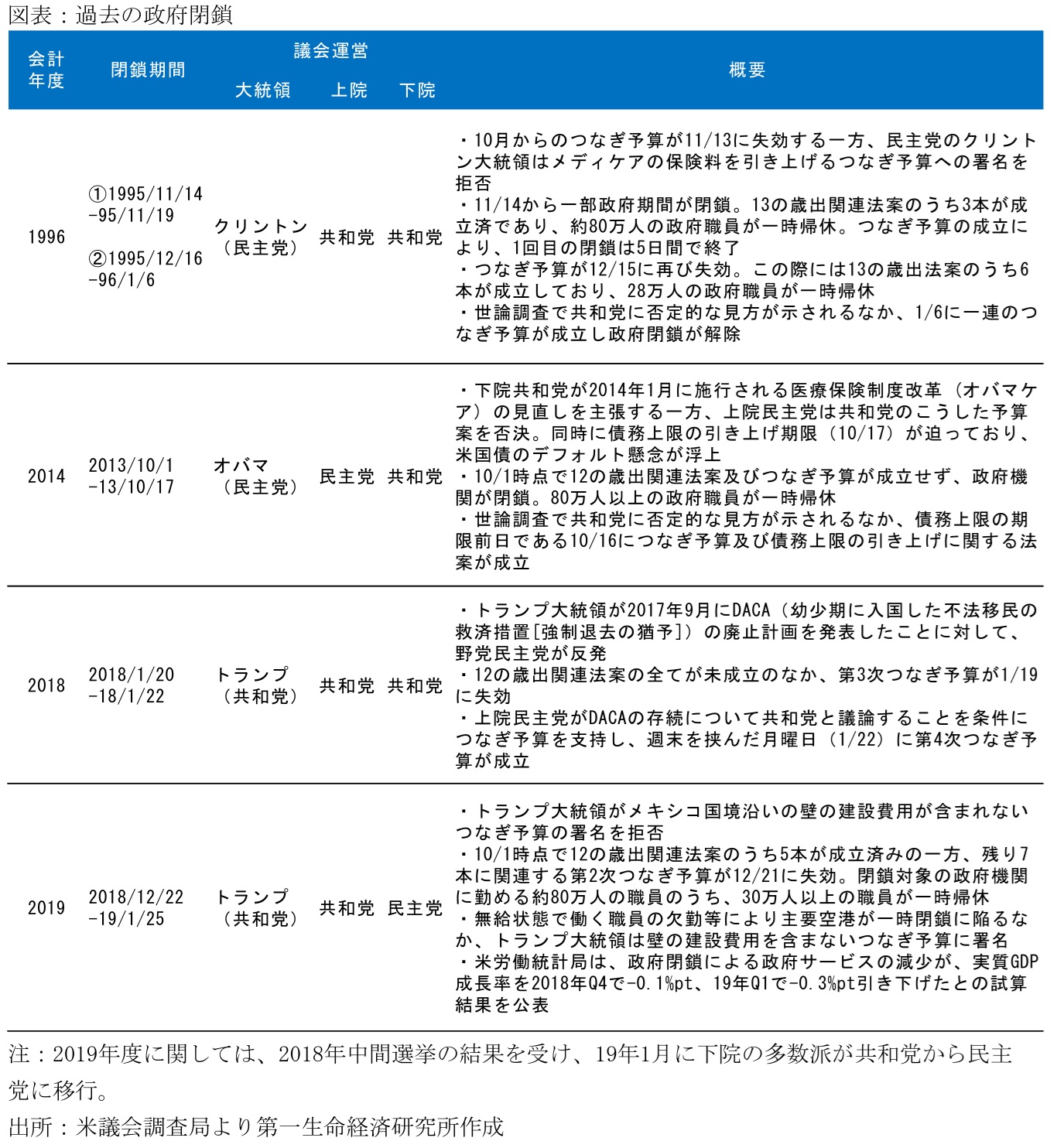

10月1日以降、2026年度における一連の歳出法案が成立していないため、米連邦政府機関の閉鎖が続いている。米下院では共和党の賛成多数で11月21日までのつなぎ予算案を可決済みである一方、上院では与党・共和党が法案可決に必要な60議席を持っていないため(上院の民主党系は47議席と過半数の50議席を下回るものの、議事妨害によって本採決を阻止することが可能)、本稿執筆時点において予算成立の目途が立っていない。民主党は2025年末に失効する医療保険(オバマケア)補助金の延長や、7月に成立した減税法案(OBBBA)に盛り込まれたメディケイド削減策の撤回を主張する。一方、共和党はつなぎ予算が成立されてから民主党と協議する方針を示しており、両者の対立は解決の兆しがみられない。

政府閉鎖期間中は法律で許可されたもの、及び「人命及び財産の保全」に関わる緊急のものを除き、政府支出や行政サービスが停止される。具体的には政府職員の人件費などを含む裁量的支出が主な停止対象となる。一時帰休の対象となる政府職員数は約75万人に達しているとみられており、これは連邦政府職員229万人(2025年3月時点)の33%に達する。政府閉鎖期間中にこれらの人件費と同額のGDPが喪失すると仮定すると、10~12月期のGDP成長率(前期比年率)は1週間ごとに-0.09%pt押し下げられる。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析