- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 鈍化が続いたインフレが加速に転じる、トルコリラ相場はどうなる?

- Asia Trends

-

2025.10.07

アジア経済

アジア金融政策

トルコ経済

為替

トランプ関税

鈍化が続いたインフレが加速に転じる、トルコリラ相場はどうなる?

~中銀による利下げ観測はくすぶり、リラ相場は底なしの状態に陥る可能性も~

西濵 徹

- 要旨

-

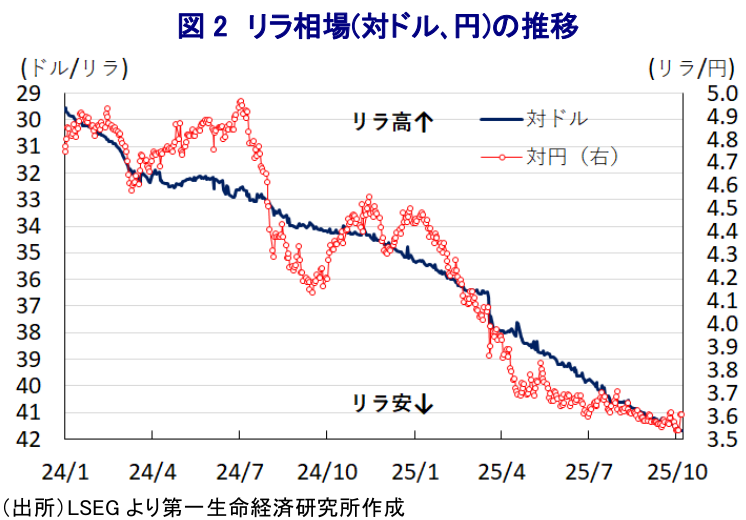

- トルコでは、昨年半ば以降のインフレ鈍化を背景に中銀は昨年12月から利下げを進めたが、今年3月末のイスタンブール市長の逮捕を機にリラが急落した。中銀は4月に利上げに動くも小幅に留めたため、市場ではリラ安容認との見方が強まった。その後は金融緩和を再開し、7月と9月に追加利下げを実施した。

- 一方、トランプ米政権の政策運営の不確実さやドル安基調のなかでもリラ相場は下落が続いている。背景には、エルドアン大統領による金融政策への介入懸念や政治リスクの高まりが影響している。さらに、米国はロシア産原油の輸入国への追加関税を課す方針を示すなど、外交的な圧力もリラ安を招いている。

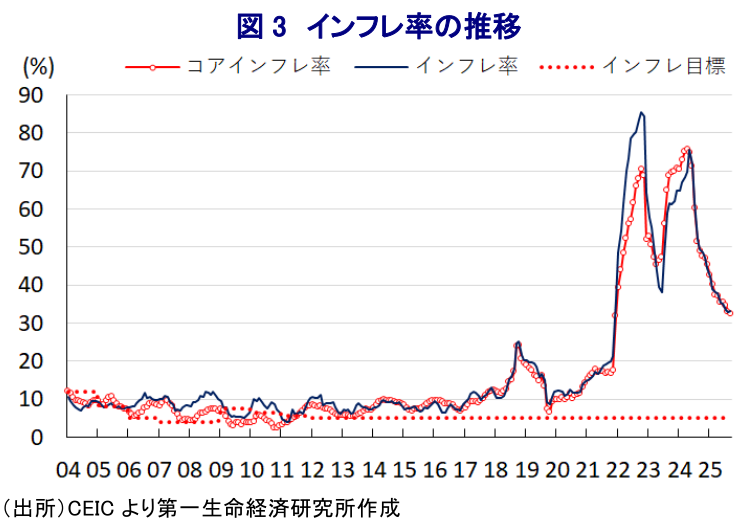

- 直近9月のインフレ率は前年同月比+33.3%と再び上昇に転じており、リラ安による輸入物価上昇も物価を押し上げる動きがみられる。中銀はインフレが鈍化するとの見通しを維持するが、実態と乖離する可能性もある。今後の中銀による政策判断はリラ相場の一段の下落リスクを伴う難しい局面にあると捉えられる。

トルコでは、昨年半ばを境にインフレが鈍化に転じたことを受けて、中銀は昨年12月に現行の経済チームの下で最初の利下げを実施した。その後もインフレの鈍化が続いたため、中銀は今年3月まで3会合連続の利下げを実施するなど金融緩和を進めた。しかし、3月末にエルドアン大統領にとって最大の政敵と目される最大都市イスタンブール市のイマモール市長が逮捕されたことを受けて、直後の金融市場ではリラ相場が急落する事態に発展した。これを受けて、中銀は4月の定例会合でリラ相場の防衛を目的とする利上げに踏み切ったものの、利上げ幅は350bpと昨年12月以降における累計の利下げ幅(750bp)の半分以下に留まり、結果的に金融市場では中銀がリラ安を容認したとの見方に繋がった。よって、その後もリラ相場はじり安の動きをみせるなど物価への悪影響が懸念された。しかし、その後もインフレは鈍化基調が続いたため、中銀は7月に再利下げに動くとともに、9月も追加利下げを決定した。

なお、国際金融市場においては、トランプ米政権による政策運営の不確実性に加え、FRB(米連邦準備制度理事会)による利下げ実施を理由にドル安が意識されやすい展開が続いている。こうした状況にもかかわらず、リラの対ドル相場はその後もじり安で推移して最安値を更新しており、ドル安がリラ相場の追い風となっていない様子がうかがえる(注1)。この背景には、上述したイマモール氏の逮捕をきっかけに、長らく「高金利がインフレを招く」と因果が倒錯した理論を主張したエルドアン大統領が金融政策への介入を強めるとの思惑が影響している可能性がある。また、先月初めにはイスタンブールの裁判所が最大野党CHP(共和人民党)の幹部人事に介入する旨の判断を下し、司法がエルドアン大統領の意向を斟酌して三権分立の形骸化が進んでいることへの警戒感が高まった。そして、足元ではトランプ米政権の関税政策の行方にも注目が集まっている。米国はトルコへの相互関税を一律分と同じ10%としているが、ウクライナ戦争の早期終結に向けてロシア産原油を輸入する国に追加関税(2次関税)を課す方針を示すなか、先日行われた米土首脳会談においてトランプ氏はエルドアン氏にロシアからの原油輸入の停止を求めるとともに、その見返りとしてトルコへの経済制裁(最新鋭ステルス戦闘機(F35)の供給計画からの排除)の撤廃の可能性を示唆した模様である。さらに、トランプ氏はトルコなどNATO(北大西洋条約機構)加盟国の一部によるロシア産原油の輸入を問題視しており、その停止を対ロ制裁強化の条件とする考えを示している。そして、主要7ヵ国(G7)も米国によるウクライナ支援を後押しすべく、ロシア産原油を輸入し続ける国や迂回を支援する国を標的に、ロシアへの圧力を強める共同措置に動く方針を明らかにしている。こうした政治リスクの高まりや外部環境の悪化もリラ安を招く一因になっている。

こうしたなか、直近9月のインフレ率は前年同月比+33.3%と前月(同+33.0%)からわずかながら伸びが加速した。食料品など生活必需品のみならず、リラ安の進行による輸入物価の上昇も重なり幅広く物価に上昇圧力が掛かる動きが確認されるなど、昨年5月をピークに鈍化基調が続いてきた流れに変化の兆しが出ている。仮に足元のペースで物価上昇圧力がくすぶる展開が続けば、年末にかけてインフレは加速の動きを強めると見込まれ、鈍化傾向が続くとの見通しを示している中銀の見方と乖離が生じることになる。なお、足元のインフレ率は加速に転じているものの、食料品やエネルギーに加え、金を除いたコアインフレ率の伸びは鈍化基調が続いており、金融市場においては中銀が一段の利下げに動くとの見方は根強く残る。しかし、中銀がそうした判断を下せば先行きのリラ相場は底なしの状況に陥ることも予想されるため、中銀はこれまで以上に難しい政策判断を迫られることになろう。

注1 10月2日付レポート「ドル安もトルコリラは最安値更新中、政治リスクに外部環境が重石に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹