- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ドル安もトルコリラは最安値更新中、政治リスクに外部環境が重石に

- Asia Trends

-

2025.10.02

アジア経済

アジア金融政策

トルコ経済

為替

トランプ政権

トランプ関税

ドル安もトルコリラは最安値更新中、政治リスクに外部環境が重石に

~野党への圧力、トランプ米政権の動きに懸念、中銀は金融市場を意識した政策運営に舵を切れるか~

西濵 徹

- 要旨

-

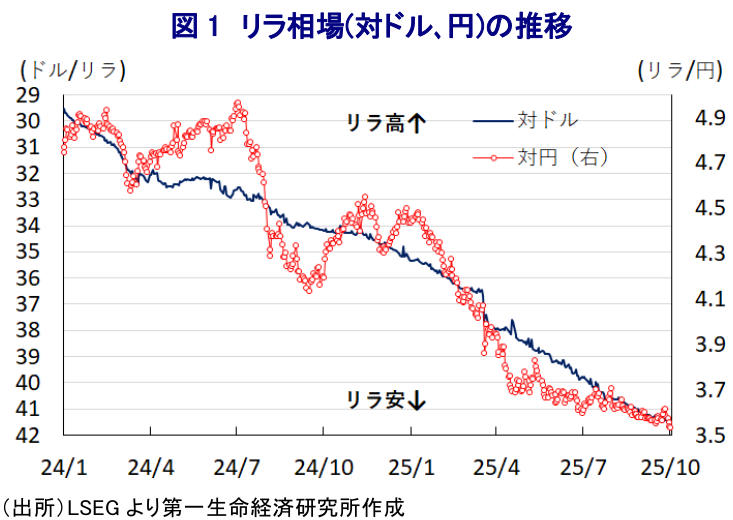

- このところの金融市場では米ドル安が進むなか、多くの新興国通貨は上昇しているが、トルコリラは最安値を更新し続けている。背景には、エルドアン大統領の政敵イマモール市長の逮捕や司法による野党介入といった政治リスクの高まりがある。さらに、中銀が再利下げに動いていることもリラ安が止まらない一因となっている。また、米国はトルコにロシア産原油輸入の停止を迫り、G7による圧力も予想されるなど外部環境も厳しい。こうしたなか、リラを積極的に買う材料は乏しく、対円でも下落圧力が強まる可能性が高い。当面の焦点は、中銀が金融市場を意識した政策運営に転じることができるかどうかに掛かっている。

このところの金融市場においては、トランプ米政権の政策運営に対する不確実性に加え、FRB(米連邦準備制度理事会)による利下げ実施も相俟って、米ドル安が意識される展開が続いている。米ドル安の影響で多くの新興国通貨は上昇する動きをみせているものの、トルコの通貨リラの対ドル相場は最安値を更新し続けており、対照的な展開となっている。

トルコでは過去数年にわたって、エルドアン大統領が主張する「高金利がインフレを招く」という因果が倒錯した理論に基づき、インフレにもかかわらず中銀は低金利政策を強いられ、結果としてリラ安とインフレの高止まりが続いた。しかし、一昨年の大統領選、及び総選挙後の内閣改造で誕生した経済チームの下、インフレ抑制に向けて財政、金融政策の両面で引き締めが図られる正統的な政策運営がとられた。その結果、昨年半ばを境にインフレが鈍化に転じたため、中銀は昨年12月に現行の経済チームの下で初の利下げに踏み切り、その後も今年3月まで3会合連続の利下げを決定するなど金融緩和に転じた。なお、緩和ペースはインフレの鈍化ペースに合わせるなど、引き締め度合いの調整に留める形で進められてきたため、金融緩和に転じるもリラ相場は比較的落ち着いた推移をみせてきた。

しかし、3月末にエルドアン氏にとって『最大の政敵』と目される最大都市イスタンブールのイマモール市長が突如逮捕されたことを機に、金融市場では政治リスクが警戒される形でリラ相場が急落した。その後は当局による為替介入などにより混乱は一旦収束したほか、中銀もリラ相場の防衛を目的とする利上げに動いた。ただし、利上げ幅は350bpと昨年末以降の累計の利下げ幅(750bp)の半分以下に留まり、金融市場においては中銀がリラ安を容認していると見做された結果、その後のリラ相場はじり安の展開をみせた。そして、その後もインフレの鈍化が確認されたことを受けて、中銀は7月、9月と2会合連続の利下げを決定しており、リラ安に歯止めが掛からない状況が続いている。

なお、足元においてリラ安が進んでいる背景には、新たな政治リスクが表面化していることに留意する必要がある。きっかけは、先月初めにイスタンブールの裁判所が最大野党CHP(共和人民党)の幹部人事に介入する判断を下したことに始まる。具体的には、2023年にCHPのイスタンブール地区大会において同県委員長にチェリク氏が選出されたものの、その裏で金銭のやり取りが行われたとして同氏をはじめとする指導部の辞任を命令する判断を行った。トルコの司法を巡っては、過去にもエルドアン大統領の意向を『忖度』する判断を下すなど三権分立が形骸化する動きがみられたが、今回の判決も政治からの圧力が懸念されている。上述したように、イマモール氏の逮捕をきっかけに政治リスクが注目されたが、そうした懸念がその後も一段と高まっていることが意識されている。

さらに、トランプ米政権の関税政策の行方も注目される。米国はトルコに対する相互関税を一律分と同じ10%としている。一方、トランプ氏はウクライナ戦争の早期終結を目的に、ロシア産原油を輸入する国に対する追加関税(2次関税)を課す方針を示し、ウクライナ戦争以降にロシアからの輸入を拡大させたインドに発動している。こうしたなか、先日行われた米土首脳会談において、トランプ氏はエルドアン氏にロシアからの原油輸入の停止を求めるとともに、その見返りとしてトルコに対する経済制裁(最新鋭ステルス戦闘機(F35)の供給計画からの排除)の撤廃の可能性を示唆したとされる。ただし、トルコもウクライナ戦争以降にロシアからの輸入を拡大させるとともに、その後も高水準で推移しているほか、その大宗を原油や天然ガスなどエネルギー資源が占めるなどロシアへの依存を強めている。したがって、トルコにとってロシアからのエネルギー資源の輸入停止のハードルは高い。その一方、トランプ氏はトルコなどNATO(北大西洋条約機構)加盟国の一部によるロシア産原油の輸入を問題視するとともに、その停止を米国による対ロ制裁強化の条件としている。こうしたなか、主要7ヵ国(G7)はロシア産原油の輸入し続けている国や、迂回を支援する国を標的に、ロシアへの圧力を強める共同措置に動くことを表明しており、トルコにとっては『外堀』が埋まる動きもみられる。

こうした状況を勘案すれば、金融市場においてはドル安が意識されやすい環境であるにもかかわらず、積極的にトルコリラを買う材料は見当たらず、結果的にリラ相場は引き続きじり安の展開をみせる可能性は高まっている。さらに、足元では日銀による利上げが意識される動きもみられるなか、金融緩和を続けるトルコ中銀との方向感の違いが日本円に対する相場の重石となることも予想される。一部には、政治情勢の変化によってリラ相場を取り巻く環境が改善することを期待する声もあるが、過去数年にわたる一貫性を欠いた政策運営を勘案すれば、一朝一夕に劇的な変化を期待することは難しい。当面はトルコ中銀が金融市場を意識した政策運営の舵取りが図られるか否かに注目する必要がある。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹