- Investment Navigator

-

2025.09.17

金融市場

株価

資産形成・資産運用

高値更新を続ける日本株

~米利下げ、日本政局安定による来期20%増益を織り込む~

嶌峰 義清

- 要旨

-

- 日本株が高値更新を続けている。株価上昇は、米国の金融緩和期待と、日本の政局安定期待の二つが主な要因として挙げられる。

- もっとも、米金融緩和については、それが米景気を支えることができること、日本の政局については、新首相の下で必要な経済政策運営がスムーズに遂行されることが条件だ。

- 株価は来期の20%近い増益を織り込んだ水準にある。これ以上の株価上昇は,世界経済の更なる加速を織り込む必要があり、現状ではそうした材料には欠けている。

米金融緩和期待と国内政局不透明感の払拭期待で高値更新する日本株

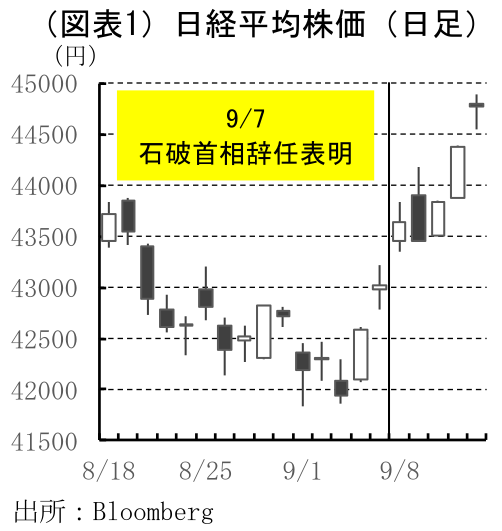

国内株の上昇傾向が強まっている。日経平均株価は9月9日に初めて取引時間中に4万4千円台をつけたあと、2日後となる11日には終値ベースでも同水準を超えた(図表1)。

株価を押し上げている要因としては、①米国の利下げ期待の高まりによる米国株の上昇、②石破首相の辞任表明による政局の不透明感払拭期待、という主に2つの要因が考えられる。

このうち①については、米国株でも特にナスダック株価指数が過去最高値を更新していることに象徴されるように、金融緩和期待がハイテク株価の押し上げに繋がっており、日本国内でも値がさハイテク株を押し上げることで、主要株価指数の上昇に寄与している。一方、②については、総裁選を巡る自民党内での意見分裂が政策の推進を妨げていた側面があったことから、新総裁選出後にはようやく“前向きの”動きが出てくるとの期待感が株式市場に高まっている。

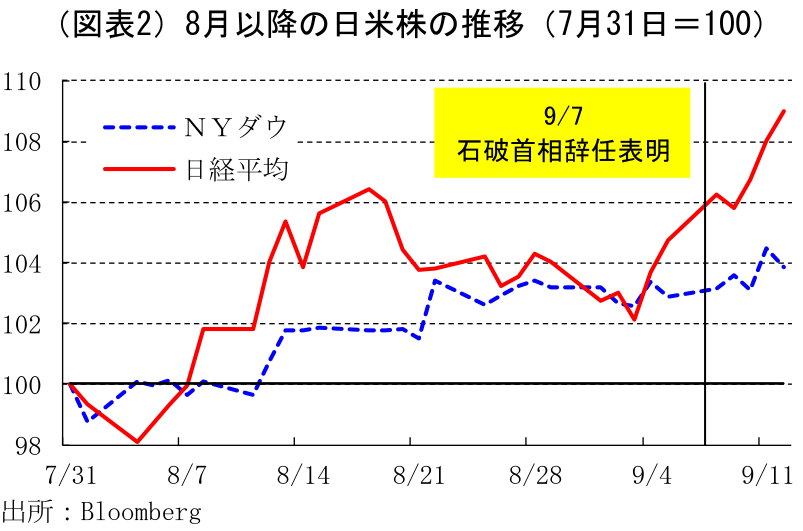

最近の日米株の動きを比較すると(図表2)、両国とも株価は好調に推移しているが、とくに石破首相の辞任表明以降は日本株の上昇が際立っている。これは、米国の株価上昇の背景には雇用悪化懸念が利下げ期待を高めたことに牽引されていることに対し、日本株の上昇は自民党内の問題解決が政策の始動に繋がるとの期待を高めているという、景況感の違いによるものだと考えられる。

株価押し上げ要因の期待度とリスク1:米利下げ期待は、利下げが間に合うことが前提

最近の株価押し上げ要因の一つである米利下げ期待の高まりは、雇用の減速が目立ってきたことによってもたらされた。8月1日に発表された7月雇用統計での5月と6月分の大幅下方修正をきっかけに、9月5日に発表された8月雇用統計では6月分が2020年12月以来の前月対比減少へと下方修正されたことで、雇用の最大化を金融政策の目的の一つとするFRBの利下げ期待は市場で一気に高まった。

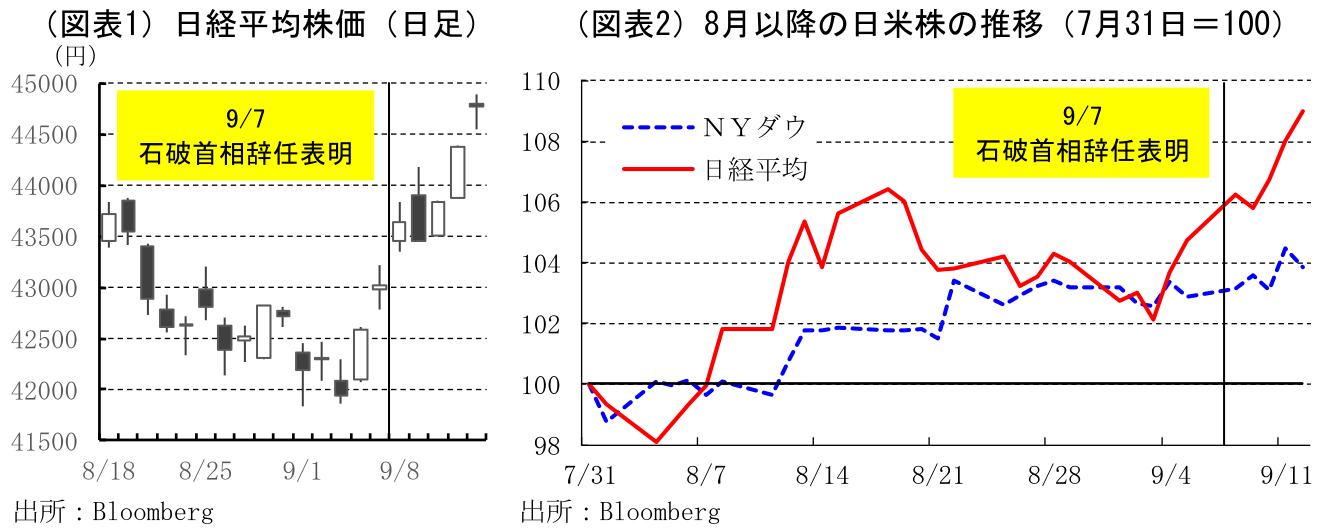

もっとも、利下げによって米景気が失速を回避できるかどうかは現時点ではわからない。雇用の減速は明らかだが、これまでのところ個人消費は堅調に推移している。実質賃金が上昇基調を保っていることが消費を支えていると考えられる。しかし、消費者の財布の紐の緩み具合を示唆すると考えられる消費者の景況感は、過去においては景気失速に繋がることが多い水準にまで落ち込んでいる(図表3)。消費者の景況感を支えている要因の一つに株価の上昇があると考えられる。見方を変えれば、何らかの要因によって株価が下落基調を辿ると、消費者の財布の紐が締まり、景気が失速する恐れも捨てきれない。好調な株価が米景気を支える重要な要素になっていると考えれば、FRBの利下げが景気失速を回避するのに十分なものとなる必要がある。すなわち、利下げが適切なタイミングで実施され、景気を支えるのに十分な幅となり、株式市場の期待を裏切らないようにしなければならない。

その点で重要なポイントが物価である。関税の引き上げにより、米物価には押し上げ圧力がかかる。これまでのところ、関税引き上げによって試算されているほど物価は上昇していない。その理由として、①輸出企業が輸出価格を引き下げることで、関税が課せられた後の価格上昇を抑えている、②輸入業者(輸入部品を使用している米製造業者を含む)が、関税による価格上昇分を被り、販売価格の上昇を抑えている、ことが考えられる。

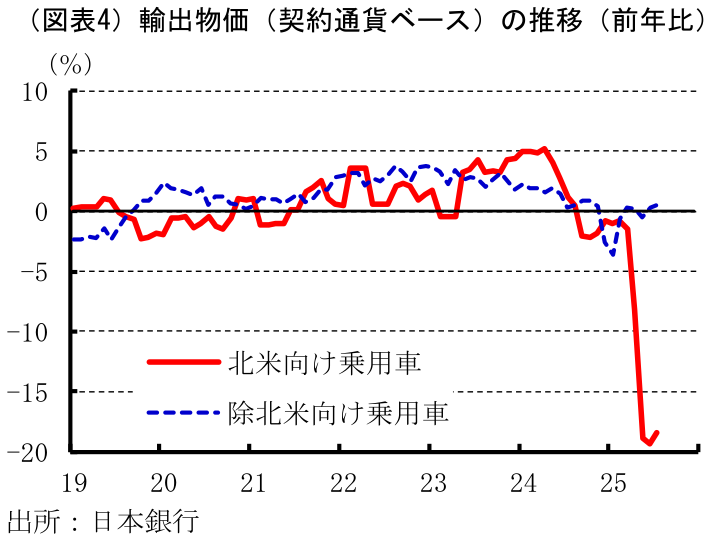

このうち①の例については、日本の自動車輸出物価が、北米向けのみ大幅に下落していることが挙げられる(図表4)。北米向け自動車輸出物価は4月以降急落、5月以降は前年同月比で▲20%近く下落しており、25%の関税が課せられた後の販売価格が関税引き上げ前とほとんど変わらない状況を作ってきた(自動車関税は9月16日午後に15%に引き下げ)。

しかし「関税負担分を企業が被る」行為がいつまでも続くとは考えにくい。企業利益を削ぐため、いつまでも継続していれば株主の反発を強める。収益性を改善させるためには、①労働コストなど他のコストを抑制する、②製品価格に転嫁する(米消費者が関税上昇分を負担する)、といった対応が必要だ。ただし、①であれば雇用の悪化を招き、②であればインフレが加速するうえ、消費者の購買力を押し下げる。このうち、①の雇用の悪化がここのところの雇用統計から確認されているが、これは企業側の統計(ISM雇用判断DI)からも明確になっており、企業の雇用抑制は定着しそうだ。一方、②の物価についても僅かずつではあるものの上昇率が高まりつつあり、価格転嫁も進み始めていることを示唆している。各国の関税が概ね決まったことで、今後は非価格競争力が高いと判断される製品を中心に価格転嫁を後押しする可能性がある。

こうした現状を勘案すれば、FRBは雇用と物価のバランスを見極めるうえで非常に難しい判断を迫られそうだ。8月に行われたパウエルFRB議長の講演(ジャクソンホール)では、9月利下げの可能性が示唆された。9月FOMCでは1月以来8ヶ月ぶりの利下げが実施される可能性は高い。市場が注目するのは、その幅と、同時に発表されるFRBの最新見通しに集まろう。それが、たとえば利下げ幅が25bp、年末のFF金利見通しコンセンサスが前回同様3.875%と“最小限”にとどまり、ある程度の市場の失望を買ったとしても、10月3日に発表される9月分の雇用統計が“悪くない”結果であれば、大きな問題にはならないだろう。逆に、雇用統計を含め、FOMC後の経済指標が弱めとなれば、市場はFRBが後手に回った(ビハインドザカーブ)と捉え、株価や金利、ドルの急低下を招く恐れもある。

株価押し上げ要因の期待度とリスク2:誰が次期首相になり、野党とどのような関係を築くのか

一方、日本の政局については、自民党が次期総裁を選ぶ流れとなったことで、秋の臨時国会における与野党間の政策論争が進み、何らかの経済政策が打ち出される期待が高まっている。とはいえ、自民党総裁選に立候補を表明している、あるいは出馬の可能性が高いとされる候補の経済政策には相違もある。多くの派閥が解消していること、地方党員を含めた“フルスペック方式”の選挙となることなどを勘案すれば、選挙結果は蓋を開けるまでわからない。市場への影響としては、特に財政状況をどの程度重視するのかといった点が注目されるが、その影響は株式市場よりも債券市場の方が大きく出るだろう。

次期自民党総裁が決まった後は、①首相に誰が選出されるか、②新たな連立の枠組みができるのか、③経済関連政策の進捗はどうなるのか、といった注目点が出てくる。

このうち①については、野党が一枚岩とならない限り、自民党総裁が次期首相の座に着く可能性が大きい。また、少なくとも足元(本稿執筆時点)までのところ、野党が統一候補を立てて首班指名選挙に臨むとの報道もない。

一方、②については新たな連立により与党が「自公+α」となる可能性や、一部の野党との政策協議型の連立を模索する動きがあるなど、連立の可能性が様々に報道されている。いずれにしても、現在は衆参両院で少数与党政権となっているため、予算を含めた多くの政策がスムーズに実現するためには、与党は野党の協力を仰ぐ必要がある。そこに何らかの型(自公+αのような)が決まれば、様々な経済政策も実現しやすくなるとの期待が高まり、“不透明感”を嫌う株式市場にとっては追い風となる。もっとも、次期自民党総裁が野党からみて協力しやすい人物かどうか、野党とのパイプはどうなのかといったことも、連立を左右する要素となる。

株式市場にとっては③の経済政策が最も重要な点となり、②の連立とも絡むものだ。一般的に、株価の押し上げに繋がりやすい経済政策は積極財政、規制緩和となるが、いずれも需要の押し上げ効果や将来的な成長寄与が重要なポイントとなる。積極財政路線でも、効果が一時的、将来の成長に繋がりにくい政策は、財政悪化懸念から金利に上昇圧力がかかることで、株価の押し上げ効果は相殺されかねない。

このように、石破首相が辞任を表明し、新たな自民党総裁が誕生する運びとなったことで、株式市場の不透明要因は一つ晴れたことになるものの、その先については誰が選出され、どのように国会運営を図っていくのかは全くの未知数だ。日本の政局要因によって株価が押し上げられた側面があるとすれば、場合によってはその分を吐き出してしまう(下落する)リスクもある点には注意が必要だ。

来期20%近い増益を織り込んだ株価が維持可能な条件

東証プライム全銘柄の今期業績予想を前提とした予想PER(株価収益率)は、9月16日時点で17.67倍となった。足元の日本株の上昇は、値がさハイテク株に牽引されているところもあるためPERも上昇しやすいものの、一般的には適正PER水準は15倍程度とされていることから、足元の株価は業績と比較すれば割高な水準にあるといえる。

足元のTOPIXと予想PERから算出した今期の予想EPS(一株あたり純利益)は179.31ポイントと、前期比▲4.6%の減益予想となっている。トランプ関税の影響などを勘案すれば、今期の業績が小幅減益になるというのは妥当な見通しといえよう。今期業績が減益になる可能性がある点を踏まえれば、足元の株価が過去最高値の更新を繰り返すような格好で上昇していることには違和感もある。

しかし、株価は先行きを織り込んでいく習性がある。今期の業績はトランプ関税の影響で減益になるとしても、来期はその影響が一巡するうえ、利下げによる米国景気の持ち直し、日本の政局安定による望まれる政策運営など、企業業績を取り巻く環境の好転を市場は期待している。足元の株価は、今期の減益は覚悟したうえで、来期の業績改善に目を向けていると考えることもできる。

そこで、今期の業績(EPS)が足元で予想されている水準になることを前提に試算すると、来期の業績(EPS)が今期(予想)対比+17.8%の増益となれば、PERは適正とされる15倍にまで低下する。この程度の業績の伸びであれば、景気が持ち直して再加速する局面では起こりうると判断される。一方で、来期の業績が+20%を超えるような伸びとなるには、日本を含めた世界経済が予想以上に加速していく必要があると判断される。

このように考えれば、米国の金融緩和が米景気の失速を回避するのに十分なスピードと幅であること、日本は新首相の下で適切な政策運営が遂行されることなどにより、景気が徐々に持ち直しに転じていくことを前提にすれば、足元の株価は説明可能な水準をいえると同時に、天井に近い水準にあるともいえる。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学